Le informazioni contenute in questo articolo hanno scopo puramente divulgativo: servono ad aiutare l’investitore a comprendere come funzionano le imposte sulle criptovalute ricevute in seguito ad un hard fork.

Se utilizzi un servizio di reportistica fiscale per criptovalute, come quello offerto da Young Platform, non devi effettuare alcun calcolo manuale.

Ogni transazione viene tracciata in automatico, i valori vengono calcolati correttamente e inseriti nelle caselle appropriate dei quadri della dichiarazione (come il Quadro RT o il Quadro T).

Il risultato è un report fiscale precompilato, che puoi usare come guida chiara e sicura durante la compilazione della dichiarazione dei redditi.

Acquista il Report Fiscale

Cos’è un hard fork?

Un hard fork è una modifica significativa e incompatibile con le versioni precedenti del protocollo di una blockchain, che porta alla creazione di una nuova catena separata dalla precedente. Questo evento si verifica quando una parte della comunità decide di implementare cambiamenti sostanziali alle regole del sistema, non accettati da tutti i partecipanti. Di conseguenza, si formano due blockchain distinte: una che segue le vecchie regole e un’altra che adotta le nuove.

Esempio:

Nel 2022, Ethereum ha subito un aggiornamento che ha dato origine a una nuova rete chiamata EthereumPoW (ETHW).

Chi possedeva ETH al momento del fork ha ricevuto gratuitamente un numero equivalente di token ETHW.

Cosa succede a livello fiscale?

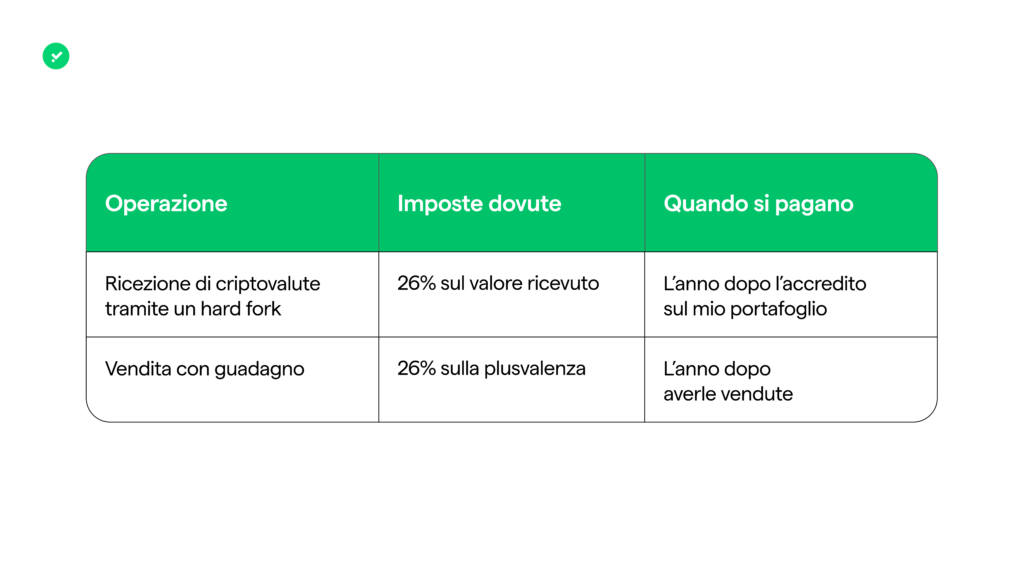

Ricevere criptovalute a seguito di un hard fork è considerato un reddito, anche se non hai sostenuto alcun costo per acquisirle.

Dal punto di vista fiscale, funziona esattamente come un airdrop: si tratta di un’entrata soggetta a un’imposta.

Dove si dichiarano?

I token ricevuti tramite hard fork vanno indicati:

- Nel Quadro RW del Modello Redditi (ex Unico) o Quadro W (del modello 730) per dichiararne il possesso di criptovalute. Serve anche per calcolare l’imposta di bollo dello 0,2% sul totale delle criptovalute possedute al 31 dicembre.

- Nel Quadro RT del Modello Redditi (ex Unico), oppure nel Quadro T del modello 730 per un’eventuale vendita con guadagno.

Quando si pagano le imposte sulle criptovalute ricevute dopo un hard fork?

Nell’anno successivo a quello in cui hai ricevuto i token.

Esempio:

Se hai ricevuto criptovalute tramite hard fork nel 2024, dovrai dichiararle e pagare le imposte nel 2025.

Quanto si paga?

L’imposta è pari al 26% sul valore dei token ricevuti, calcolato nel giorno in cui ti sono stati accreditati sul wallet.

Come si calcola?

- Prendi la quantità di token ricevuti

- Moltiplica per il prezzo di 1 token nel giorno dell’accredito

- Su questo valore si applica il 26% di imposta

Esempio 1 – Imposta su hard fork

Hai ricevuto 50 ETHW in seguito a un hard fork di Ethereum il 15 settembre 2024, quando 1 ETHW valeva 1,50 €.

Calcolo del valore ricevuto:

50 × 1,50 € = 75 €

Questo importo è considerato un reddito e, in linea generale, sarebbe soggetto a un’imposta del 26%. Tuttavia, rientra ampiamente nella franchigia annuale di 2.000 euro prevista dalla normativa.

Conclusione:

Non dovrai pagare alcuna imposta nel 2025, perché il valore dei token ricevuti non supera la soglia esente.

Anche se non hai ancora venduto i tuoi ETHW e sono ancora nel wallet, il ricevimento dei token costituisce comunque un reddito fiscalmente rilevante. Ma in questo caso, non genera tassazione perché resta al di sotto della franchigia.

Esempio 2 – Imposta su hard fork

Hai ricevuto 50 ETHW in seguito a un hard fork di Ethereum il 15 settembre 2024, e supponiamo che in quel momento 1 ETHW valesse 100 €.

Calcolo del valore ricevuto:

50 × 100 € = 5.000 €

Questo importo è considerato un guadagno e, poiché supera la franchigia annuale di 2.000 euro, la parte eccedente diventa imponibile.

Calcolo dell’imposta:

- Reddito imponibile: 5.000 € – 2.000 € = 3.000 €

- Imposta da pagare nel 2025: 3.000 × 26% = 780 €

Anche se non hai ancora venduto i tuoi ETHW, l’imposta è comunque dovuta sull’importo imponibile, perché il ricevimento dei token rappresenta un evento fiscalmente rilevante.

E se vendi le criptovalute?

Se in futuro decidi di vendere le criptovalute ricevute con l’hard fork, e il loro valore sarà aumentato rispetto al giorno in cui le hai ricevute, dovrai pagare un’imposta sulla plusvalenza.

Esempio 1 – Imposta sulla vendita

- Ricevi 50 ETHW nel 2024, quando 1 ETHW vale 1,50 €

→ valore ricevuto: 75 € - Vendi nello stesso anno, quando valgono 5 €

→ incasso: 250 € - Plusvalenza: 250 € – 75 € = 175 €

Tassazione:

- Il reddito di 75 € non è tassato perché rientra nella franchigia di 2.000 € per il 2024.

- La plusvalenza di 175 € è anch’essa sotto la franchigia annuale e non genera imposta.

Totale imposte da pagare: 0 €

Esempio 2 – Imposta sulla vendita

- Ricevi 50 ETHW nel 2024, quando 1 ETHW vale 1,50 €

→ valore ricevuto: 75 € - Nel 2024 vale ancora la franchigia di 2.000 €

→ nessuna imposta da pagare nel 2025 sul ricevimento. - Vendi nel 2025, quando 1 ETHW vale 5 €

→ incasso: 250 € - Plusvalenza: 250 € – 75 € = 175 €

Tassazione:

- Dal 1° gennaio 2025, la franchigia di 2.000 € non è più in vigore per le plusvalenze.

- L’intera plusvalenza è imponibile:

175 € × 26% = 45,50 €, da pagare nel 2026

Totale imposte da pagare: 45,50 €

Esempio 3 – Imposta sulla vendita

- Ricevi 50 ETHW nel 2025, quando 1 ETHW vale 1,50 €

→ valore ricevuto: 75 €

→ Tassazione immediata senza franchigia:

75 € × 26% = 19,50 €, da pagare nel 2026 - Vendi nello stesso anno, quando valgono 5 €

→ incasso: 250 € - Plusvalenza: 250 € – 75 € = 175 €

→ 175 € × 26% = 45,50 €, anch’essi da pagare nel 2026

Totale imposte da pagare nel 2026: 19,50 € + 45,50 € = 65 €

Quando si paga l’imposta sulla plusvalenza?

Il principio è semplice: le imposte si pagano l’anno successivo rispetto all’anno in cui hai venduto le criptovalute e, ovviamente, solo se hai realizzato un guadagno.

Quindi:

- Se le vendi nel 2024, paghi nel 2025

- Se le vendi nel 2025, paghi nel 2026

- Se le vendi nel 2026, paghi nel 2027 …e così via.

E se scambi le criptovalute ricevute con un hard fork per una stablecoin?

Con l’entrata in vigore del regolamento europeo MiCAR, anche lo scambio di criptovalute con alcune stablecoin classificate come EMT (Electronic Money Tokens) è fiscalmente rilevante.

Gli EMT sono token il cui valore è ancorato a una valuta fiat, come l’euro o il dollaro. Per il fisco, sono equiparati a moneta tradizionale.

Esempi di EMT: Tether (USDT), USD Coin (USDC)

Scambiare ETHW per USDC è quindi fiscalmente equivalente a venderli in euro. Se il valore di ETHW è aumentato rispetto al giorno dell’accredito, dovrai pagare l’imposta sulla plusvalenza.

Esempio 1 – Imposta sullo scambio con stablecoin EMT

Hai ricevuto 50 ETHW il 15 settembre 2024, quando valevano 1,50 € ciascuno

→ valore iniziale: 50 × 1,50 € = 75 €

A dicembre 2024, il valore di ETHW sale a 4 €

→ decidi di scambiare i 50 ETHW per 200 USDC

(consideriamo 1 USDC = 1 €, quindi l’incasso è di 200 €)

Calcolo della plusvalenza:

- Valore al momento della ricezione: 75 €

- Valore al momento dello scambio: 200 €

- Plusvalenza realizzata: 200 € – 75 € = 125 €

Tassazione:

Siamo nel 2024, quindi si applica ancora la franchigia annuale di 2.000 € sulle plusvalenze complessive.

Se non hai realizzato altre plusvalenze nel corso dell’anno, questa rientra interamente nella soglia esente.

Risultato: nessuna imposta da pagare nel 2025.

Tanto la ricezione (75 €) quanto la plusvalenza (125 €) sono al di sotto della franchigia complessiva.

Esempio 2 – Imposta sullo scambio con stablecoin EMT

Hai ricevuto 50 ETHW il 15 settembre 2024, quando valevano 1,50 € ciascuno

→ valore iniziale: 50 × 1,50 € = 75 €

Nel 2025, il valore di ETHW sale a 4 €

→ decidi di scambiare i 50 ETHW per 200 USDC

(1 USDC ≈ 1 €, quindi incasso = 200 €)

Tassazione 1 – Reddito da ricezione (anno 2024)

- Valore al momento dell’hard fork: 75 €

- Siamo nel 2024, quindi si applica la franchigia di 2.000 €

→ Nessuna imposta sul valore ricevuto

→ Nessuna imposta da pagare nel 2025

Tassazione 2 – Plusvalenza (anno 2025)

- Prezzo di carico: 75 €

- Prezzo di vendita: 200 €

- Plusvalenza: 200 – 75 = 125 €

Dal 1° gennaio 2025, la franchigia di 2.000 € sulle plusvalenze è stata abolita.

→ L’intera plusvalenza di 125 € è imponibile al 26%

→ Imposta da pagare nel 2026:

125 € × 26% = 32,50 €

Totale imposte da pagare

- Nel 2025: 0 €

- Nel 2026: 32,50 €

NOTA – Classificazione degli EMT: uno scenario in evoluzione

Al momento non esiste una classificazione ufficiale, chiara e completa che indichi con certezza quali criptovalute rientrano nella categoria degli EMT (Electronic Money Tokens) secondo il regolamento MiCAR, e quali invece ricadano nelle altre categorie previste dalla normativa.

Di conseguenza, l’identificazione di una stablecoin come EMT è frutto di un’interpretazione della norma, basata sulle sue caratteristiche tecniche e funzionali. Questo porta inevitabilmente a categorizzazioni discordanti tra operatori del settore, fiscalisti e piattaforme.

In linea generale, si concorda sul fatto che Tether (USDT) – una delle stablecoin più utilizzate nel trading – può essere considerata un EMT, e quindi le operazioni in USDT sono fiscalmente rilevanti.

Diversamente, USD Coin (USDC) ha ricevuto ufficialmente la classificazione come EMT, avendo completato con successo il processo di due diligence richiesto dalla MiCAR e soddisfatto tutti i criteri normativi previsti.

Questo significa che, almeno per ora, le operazioni con USDC sono sicuramente rilevanti fiscalmente, mentre quelle con altre stablecoin – come USDT – lo sono in base a una lettura coerente e prudente della normativa vigente.

Tutti i calcoli sono automatici

Ricorda che non devi fare questi calcoli da solo o da sola.

Se utilizzi un servizio di reportistica fiscale per criptovalute, come quello offerto da Young Platform, tutti questi passaggi sono gestiti automaticamente:

- Il software traccia ogni operazione

- Calcola eventuali imposte dovute

- Ti dice esattamente quanto e se devi pagare

In pochi clic ottieni un report fiscale completo, già precompilato con il valore delle criptovalute e l’esatto importo delle imposte da versare per la dichiarazione dei redditi.

Acquista il Report Fiscale