Per evitare sanzioni e adempiere correttamente agli obblighi fiscali, è fondamentale conoscere le scadenze principali e le nuove regole applicabili. Scopriamo dunque il calendario fiscale 2026.

Di seguito troverai una guida chiara ed esaustiva sulle date chiave per il pagamento delle imposte, la dichiarazione dei redditi e sulle principali modifiche normative introdotte per il 2026.

Tassazione delle criptovalute: cosa bisogna sapere

Chi investe in criptovalute deve rispettare due obblighi fiscali fondamentali, a prescindere dal fatto che ci sia una plusvalenza/minusvalenza o meno:

- Pagamento delle imposte → riguarda il versamento delle somme dovute allo Stato, come l’imposta sulle plusvalenze e l’imposta patrimoniale.

- Dichiarazione dei redditi → consiste nella presentazione del documento fiscale che ha un duplice scopo: comunicare le eventuali plusvalenze realizzate (Quadro RT / Quadro T) e dichiarare il semplice possesso dei tuoi asset crypto (Quadro RW ai fini del monitoraggio fiscale e antiriciclaggio), anche se non hai fatto alcuna operazione durante l’anno..

Non rispettare questi obblighi può comportare sanzioni, quindi è essenziale conoscere le date chiave per il 2026.

Scopri i nostri servizi fiscali

Scadenze per il pagamento delle imposte sulle criptovalute

Ecco le principali date da segnare in calendario:

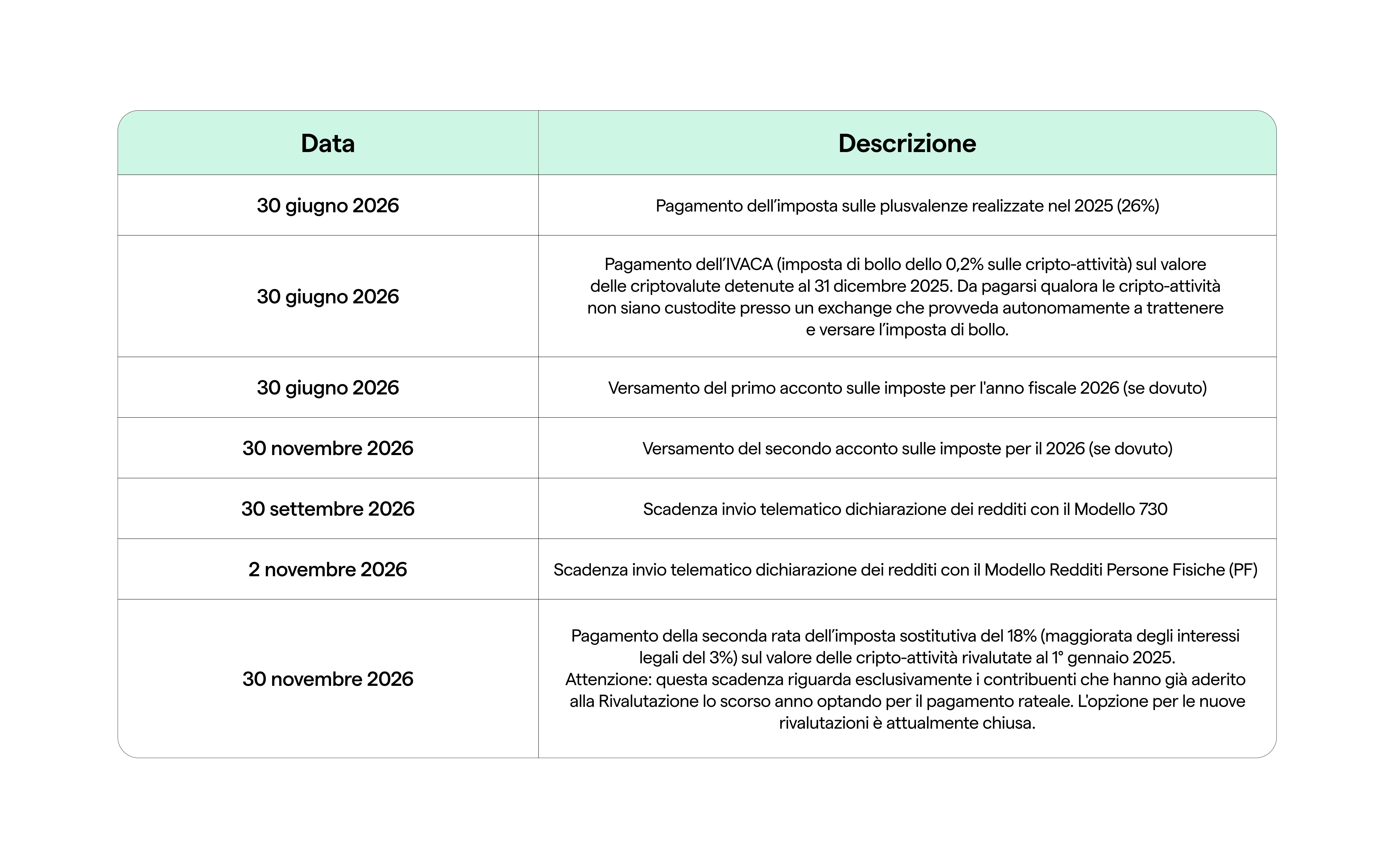

30 giugno 2026

- Pagamento dell’imposta sulle plusvalenze realizzate nel 2025: per i redditi del 2025, l’aliquota da versare è ancora il 26% per tutti i crypto-asset. L’aumento al 33% riguarderà solo le operazioni effettuate a partire dal 1° gennaio 2026.

- Pagamento dell’IVACA (Imposta sul Valore delle Cripto-attività, un’imposta di bollo dello 0,2%) sul valore delle criptovalute detenute al 31 dicembre 2025. Da pagarsi qualora le cripto-attività non siano custodite presso un exchange che provveda autonomamente a trattenere e versare l’imposta di bollo.

- Versamento del primo acconto sulle imposte per l’anno fiscale 2026, calcolato secondo i criteri previsti per le imposte sui redditi.

30 novembre 2026

- Versamento del secondo acconto sulle imposte per il 2026.

Se non si rispettano queste date, si rischiano sanzioni e interessi di mora. In caso di ritardo, è possibile regolarizzare i versamenti con il Ravvedimento Operoso, pagando una sanzione ridotta. Per pagare il minimo di sanzioni e interessi devi presentare il Ravvedimento Operoso entro 90 giorni dalla prima scadenza, quindi entro settembre 2026.

Come funziona l’acconto sulle imposte

Il versamento dell’acconto è stabilito secondo tre criteri specifici, che si usano per l’IRPEF:

Il criterio della soglia

Dipende dall’importo delle imposte maturate nell’anno precedente (il saldo del 2025). La legge stabilisce che l’acconto per il 2026 debba essere pari al 100% dell’imposta dovuta per il 2025, ma scatta solo se superi determinati limiti:

- Fino a 51,65 €: non sei tenuto a versare alcun acconto per il 2026. Pagherai solo il saldo.

- Tra 51,66 € e 257,52 €: devi versare l’acconto, ma non a giugno. Lo pagherai in un’unica soluzione (il 100%) entro la scadenza di novembre.

- Oltre i 257,52 €: scatta l’obbligo della rateizzazione. È solo in questo caso che devi preoccuparti del “Primo Acconto” del 30 giugno.

Il criterio della ripartizione

Se il tuo debito d’imposta per il 2025 supera i 257,52 €, quel 100% di acconto dovuto viene “spaccato” in due rate con percentuali fisse:

- Primo acconto (30 giugno 2026): devi versare il 40% dell’imposta totale calcolata per il 2025.

- Secondo aconto (30 novembre 2026): devi versare il restante 60%.

Il criterio di calcolo

Per determinare su quale base calcolare quel 40%, il fisco ti lascia scegliere tra due strade:

- Metodo “Storico”: prendi l’importo esatto delle imposte che hai calcolato per il 2025 e lo usi come base. Ad esempio, se per il 2025 devi 1.000 € di imposte, il 30 giugno versi 400 € (il 40%).

- Metodo “Previsionale”: se sai per certo che nel 2026 guadagnerai di meno, puoi calcolare il 40% non su quello che hai pagato nel 2025, ma su quello che stimi di dover pagare per il 2026.

Se la tua stima è sbagliata al ribasso e a fine anno risulta che avresti dovuto versare un acconto più alto, riceverai sanzioni e interessi per “insufficiente versamento”.

Scadenze per la Dichiarazione dei redditi nel 2026

Le dichiarazioni fiscali devono essere presentate nei seguenti termini:

30 settembre 2026 → Scadenza invio telematico Modello 730

- Utilizzato principalmente da lavoratori dipendenti e pensionati.

- Contiene il Quadro W obbligatorio per il monitoraggio fiscale delle cripto-attività detenute, a prescindere dal luogo di archiviazione (wallet, exchange, ledger o PC) e calcolo dell’imposta patrimoniale.

- Contiene il Quadro T, dove si dichiarano le eventuali plusvalenze e minusvalenze per il calcolo dell’imposta sostitutiva del 26%.

2 novembre 2026 → Scadenza Invio telematico Modello Redditi Persone Fisiche (PF)

- Necessario per chi ha redditi diversi dal lavoro dipendente, come partite IVA e liberi professionisti.

- Contiene il Quadro RW obbligatorio per il monitoraggio fiscale delle cripto-attività detenute, a prescindere dal luogo di archiviazione (wallet, exchange, ledger o PC) e calcolo dell’imposta patrimoniale.

- Include il Quadro RT, dove si dichiarano le plusvalenze e minusvalenze derivanti da criptovalute.

Nota: per normativa, la scadenza è fissata al 31 ottobre, ma cadendo di sabato nel 2026, slitta automaticamente al primo giorno lavorativo utile.

Novità fiscali 2026 sulle criptovalute: cosa cambia e cosa segnare in agenda

Le ultime Leggi di Bilancio hanno introdotto nuove regole fiscali per chi possiede criptovalute. Si tratta di cambiamenti significativi che influenzeranno la dichiarazione dei redditi. Vediamo in modo semplice cosa cambia, quali sono le scadenze da ricordare e su cosa riflettere per fare scelte consapevoli.

Fino al 2024: imposta solo sopra i 2.000 euro

Per tutto l’anno fiscale 2024 (cioè per le operazioni effettuate fino al 31 dicembre 2024), le plusvalenze – cioè i guadagni ottenuti dalla vendita o conversione di criptovalute – non erano soggette a imposta se inferiori a 2.000 euro complessivi.

Qualora non avessi mai dichiarato le tue criptovalute, tieni conto della franchigia per il Ravvedimento Operoso degli anni fiscali 2024 e precedenti.

Dal 2025: si paga l’imposta anche per piccoli guadagni

A partire dal 1° gennaio 2025, questa soglia di esenzione, altrimenti detta “franchigia di 2.000€”, è stata abolita.

Significa che qualsiasi plusvalenza, anche di importo modesto, è ora soggetta a imposta.

Dal 2026: sale l’aliquota

È importante sapere che l’aliquota attualmente prevista del 26% è salita al 33%, come riportato nella Legge di Bilancio del 2026, ma andrà considerata solo dal prossimo anno, cioè nel 2027, quando sarà il momento di dichiarare i redditi del 2026.

Questo cambiamento, tuttavia, presenta due eccezioni:

- la conversione di un crypto-asset in un EMT ancorato all’euro

Esempio: Bitcoin (BTC) → EURC → aliquota applicata 26% - La conversione di un EMT ancorato a una valuta fiat diversa dall’euro in un EMT denominato in euro (come EURC).

Esempio: Tether (USDT) → EURC → aliquota applicata 26%

Per chi ha sfruttato la rivalutazione delle criptovalute: cosa succede adesso?

Durante lo scorso anno, la Legge di Bilancio aveva offerto agli investitori la possibilità di “rivalutare” il proprio portafoglio crypto. Si poteva fissare il valore fiscale delle monete al prezzo di mercato del 1° gennaio 2025, pagando un’imposta agevolata del 18%. Questa mossa serviva per creare uno scudo fiscale in vista dell’aumento delle aliquote al 33%, scattato quest’anno.

Se sei tra coloro che hanno sfruttato questo meccanismo, allora quanto segue potrebbe interessarti. Se, invece, non rientri in questa categoria, la finestra temporale per la rivalutazione del proprio portafoglio è ormai chiusa. Il termine ultimo e improrogabile per esercitare questa opzione e pagare la prima (o unica) rata è scaduto il 1° dicembre 2025.

Se HAI rivalutato nel 2025:

Hai due adempimenti fondamentali quest’anno.

- La dichiarazione: devi obbligatoriamente indicare l’avvenuta rivalutazione nella tua Dichiarazione dei Redditi 2026 (all’interno del Quadro RT), riportando il valore affrancato e l’imposta versata.

- Le rate: se avevi scelto il pagamento rateizzato in tre anni, ricordati che entro il 30 novembre 2026 dovrai versare la seconda rata, applicando un interesse del 3%.

Consigli pratici per gestire le imposte sulle criptovalute

Gestire correttamente le criptovalute dal punto di vista fiscale può sembrare complicato, ma con un po’ di organizzazione è possibile evitare errori e brutte sorprese. Ecco tre consigli utili:

1. Tieni tutto sotto controllo

- Registra ogni operazione: comprare, vendere, scambiare o trasferire criptovalute sono tutte operazioni che vanno tracciate. Quasi tutte le piattaforme ti permettono di scaricare un file (di solito in formato CSV) con lo storico completo delle tue attività. Conserva questi file con cura: sono la prova di quanto hai fatto, nel caso l’Agenzia delle Entrate voglia controllare.

- Scarica la ricevuta dell’imposta di bollo: se usi piattaforme che anticipano il pagamento per conto tuo (come Young Platform), puoi scaricare la ricevuta e tenerla agli atti.

- Usa un report fiscale: per compilare la dichiarazione dei redditi in modo più semplice, puoi acquistare un report già pronto. Questi report, offerti da consulenti o da alcune piattaforme crypto come Young Platform, ti forniscono un documento precompilato da consegnare al commercialista o utilizzare tu stesso.

2. Chiedi aiuto a un esperto

Le regole fiscali sulle criptovalute cambiano spesso e possono essere complicate, soprattutto se hai molti wallet, usi protocolli decentralizzati (DeFi) o hai movimentato cifre importanti. In questi casi, affidarsi a un commercialista che conosce il settore può farti risparmiare tempo, denaro e stress. Young Platform offre un servizio di consulenza con un commercialista esperto che puoi richiedere direttamente in app cliccando sul banner.

3. Prepara in anticipo i pagamenti

Non aspettare l’ultimo giorno per versare le imposte.

Un consiglio utile è quello di mettere da parte una parte dei guadagni ogni volta che realizzi un profitto. In questo modo, quando arriverà il momento di pagare, avrai già le risorse pronte.

Acquista il Report Fiscale