Anche per il 2026 è previsto l’obbligo di pagamento dell’imposta patrimoniale sulle criptovalute, a carico di chi detiene crypto-asset, indipendentemente dal fatto che abbia realizzato guadagni.

In questo articolo spieghiamo che cos’è, come funziona, quando si paga e soprattutto qual è la differenza tra IVACA e imposta di bollo, due concetti spesso confusi ma con importanti differenze pratiche.

Le informazioni contenute in questo articolo hanno finalità puramente divulgative e mirano ad aiutare l’investitore a comprendere il funzionamento della tassazione patrimoniale sulle criptovalute.

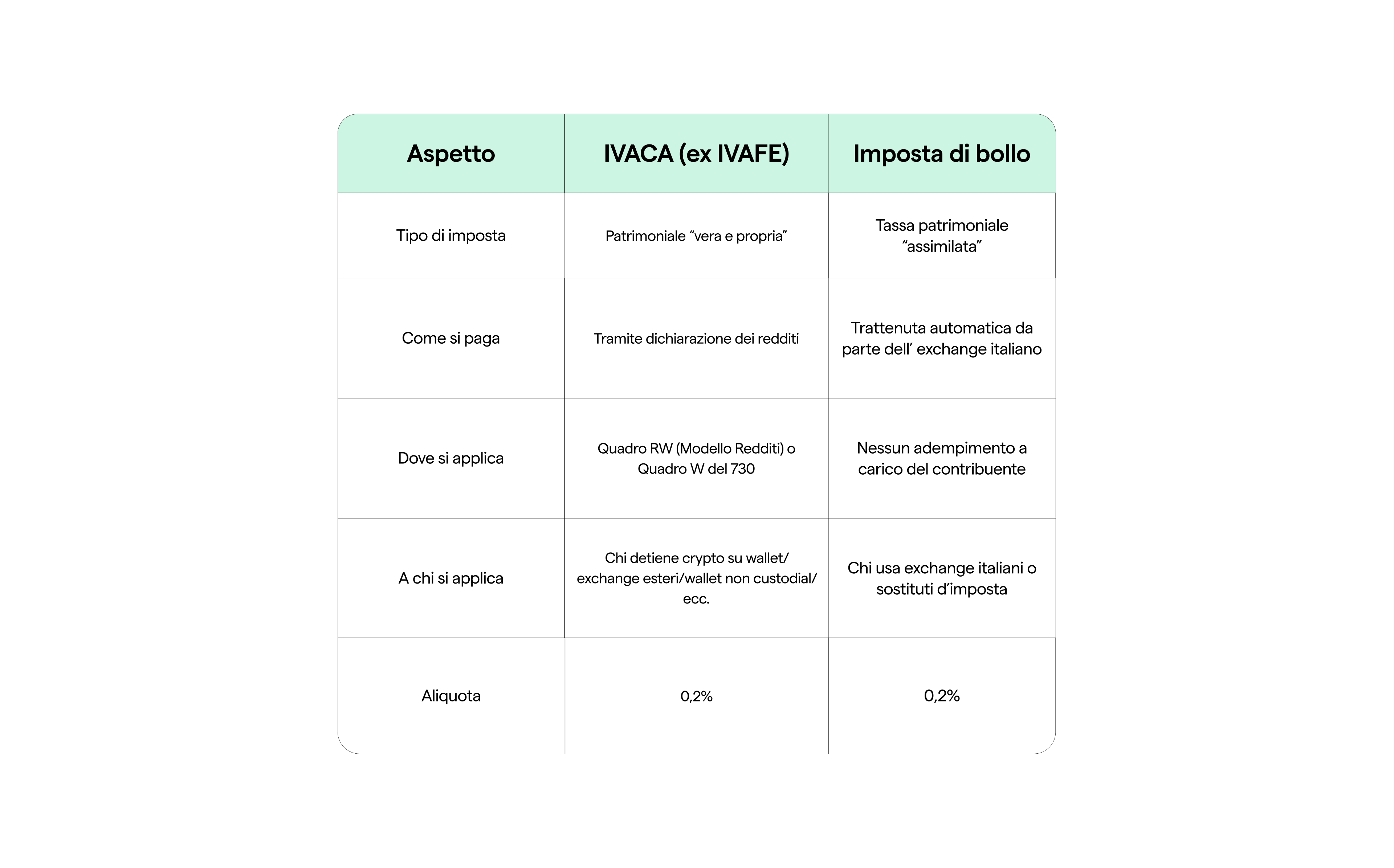

IVACA: l’imposta patrimoniale vera e propria

Fino al 2023, le criptovalute detenute su exchange esteri erano soggette alla IVAFE (Imposta sul Valore delle Attività Finanziarie detenute all’Estero).

Con l’introduzione del Decreto Legge 73/2023, la IVAFE non si applica più alle cripto-attività. Al suo posto è stata istituita l’IVACA – Imposta sul Valore delle Cripto-Attività, che si applica a tutte le criptovalute, indipendentemente dal fatto che siano custodite in Italia o all’estero.

Come funziona l’IVACA

- Aliquota: 0,2% annuo

- Base imponibile: il valore di mercato dei crypto-asset detenuti al 31 dicembre. Se non esiste un prezzo di mercato affidabile (es. token illiquidi, NFT non quotati), si utilizza un valore nominale attribuito, coerente e documentabile

Cosa si intende per valore nominale?

Il valore nominale è un valore stimato, attribuito convenzionalmente al crypto-asset, in assenza di una quotazione ufficiale. Deve essere coerente, ragionevole e documentabile, per poter giustificare il calcolo dell’imposta in caso di verifica da parte dell’Agenzia delle Entrate.

L’IVACA:

- Si applica al solo possesso di crypto-asset, anche se non sono stati movimentati

- Si paga attraverso la dichiarazione dei redditi, mediante la compilazione del Quadro RW o W

- È una vera e propria imposta patrimoniale, come l’IVIE per gli immobili esteri

Imposta di bollo: patrimoniale “assimilata”

Non esiste un’imposta di bollo autonoma per le criptovalute. Tuttavia, per chi detiene crypto-asset su exchange o piattaforme con sede in Italia, viene applicata una tassazione automatica assimilabile all’imposta di bollo.

- Aliquota: 0,2% annuo

- Applicazione: automatica, da parte dell’intermediario (es. Young Platform)

- Base imponibile: valore degli asset detenuti al 31 dicembre 2025 (o, in ogni caso, in proporzione ai giorni di detenzione)

Non si versa in dichiarazione, ma viene trattenuta direttamente dalla piattaforma.

In pratica: quando si applica l’una o l’altra?

- Detieni criptovalute su piattaforme italiane

→ L’imposta viene trattenuta automaticamente. Devi solo scaricare la ricevuta di pagamento dall’exchange e conservarla per eventuali controlli del fisco. Durante la dichiarazione dei redditi, devi fare una “X” nella casella 16 “solo monitoraggio” per comunicare all’Agenzia delle Entrate che è già stata pagata. - Detieni criptovalute su exchange esteri o wallet non custodial

→ Dovrai calcolare e versare tu l’IVACA, inserendola nel Quadro RW della dichiarazione dei redditi. - Hai crypto su piattaforme italiane e estere

→ Dovrai conservare le ricevute dell’imposta trattenuta automaticamente dalle piattaforme italiane. Per le criptovalute detenute su exchange esteri o wallet privati, dovrai dichiararle nel Quadro RW e versare l’IVACA corrispondente.

Qual è la scadenza per dichiarare e pagare l’imposta?

La scadenza per il pagamento dell’IVACA (o per allegare la ricevuta dell’imposta di bollo) coincide con quella della dichiarazione dei redditi: 30 giugno dell’anno successivo a quello di riferimento.

Per l’anno fiscale 2025, il pagamento o l’inserimento in dichiarazione dovrà essere fatto entro il 30 giugno 2026.

Esistono poi delle casistiche che prevedono il pagamento in più rate, in base all’ammontare dell’imposta di bollo. Per approfondire: Scadenza dichiarazione redditi e pagamento delle imposte 2026: il calendario fiscale per le criptovalute

Nota bene – il mancato adempimento comporta sanzioni e interessi: pagamento dell’imposta non versata maggiorata del 70%, a cui si aggiungono gli interessi di mora. Se non sei in regola con le dichiarazioni degli anni passati, ma vuoi attivarti, ti consigliamo di informarti sul ravvedimento operoso, uno strumento che può farti risparmiare migliaia di euro: Ravvedimento operoso: lo strumento per chi non ha dichiarato le crypto

Su Young Platform, l’imposta di bollo viene calcolata e prelevata automaticamente ogni anno, senza che l’utente debba fare nulla. A partire dalla prima settimana di febbraio 2026, l’importo viene prelevato dal Portafoglio Euro, se ci sono fondi disponibili. Se il saldo è insufficiente, l’addebito avverrà alla prima operazione utile successiva.

- Vai in “Tasse & Report” → “Imposta di bollo” per vedere l’importo pagato.

- I dettagli della transazione (ID, data, importo, stato) sono disponibili in “Portafoglio Euro” → “Cronologia”.

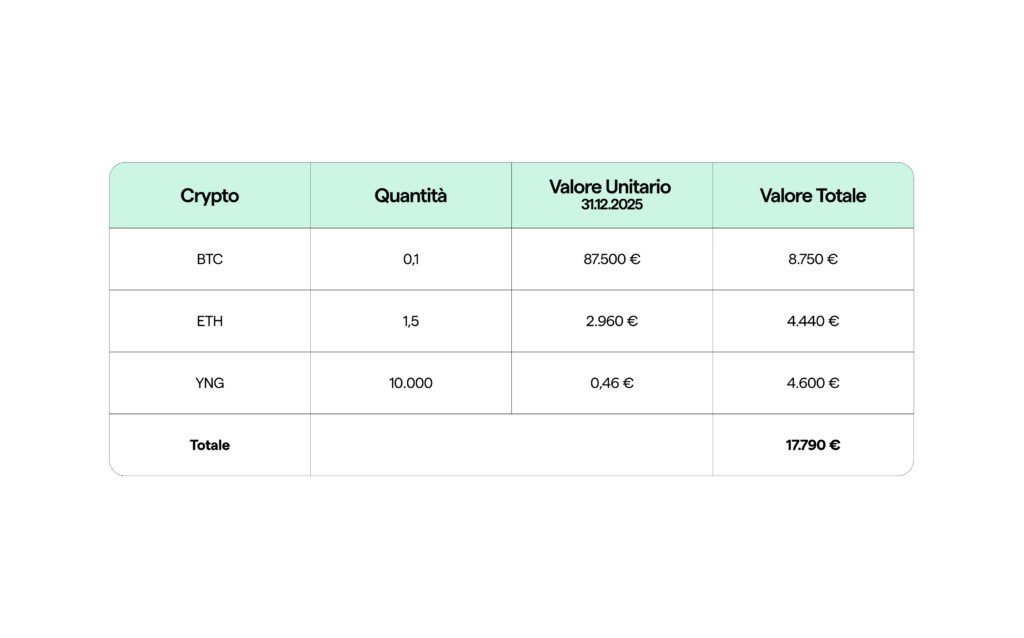

Come si calcola la base imponibile

Calcolo imposta di bollo (0,2%)

- Formula: valore totale del portafoglio × 0,2%

- 17.790 € × 0,2% = 35,58 €

L’imposta di bollo da pagare sarà quindi pari a 35,58 €, che verrà trattenuta automaticamente da Young Platform, in quanto piattaforma italiana.

Cosa deve fare l’utente?

Nulla. L’imposta è già versata dall’exchange. L’utente dovrà solo scaricare la ricevuta del pagamento e conservarla in caso di controlli fiscali o per allegarla alla dichiarazione, se richiesto.

E se avessi lo stesso portafoglio su un exchange estero?

Nel caso in cui questi stessi asset fossero detenuti su un exchange estero o un wallet non custodial, l’imposta da versare sarebbe comunque di 35,58 €, ma non verrebbe trattenuta automaticamente.

In quel caso l’utente dovrebbe:

- Inserire il valore del portafoglio nel Quadro RW del Modello Redditi o nel Quadro W del modello 730

- Versare autonomamente l’imposta IVACA tramite Modello F24 entro il 30 giugno 2026

In sintesi: stesso importo, ma modalità diverse di adempimento fiscale