La normativa introdotta nel 2024 ha cambiato regole e parametri per la dichiarazione dei redditi delle criptovalute. Qui troverai una breve panoramica di tutto ciò che devi sapere per essere in regola.

Panoramica

La normativa fiscale che regola le criptovalute ha attraversato, dal 2019 ad oggi, quattro fasi ben distinte. Queste quattro fasi sono state accompagnate da altrettante metodologie dichiarative diverse che vanno tenute ben presenti per chi non ha mai dichiarato o lo ha fatto solo in parte.

- 2019 – 2022: Fase della prassi

- 2023: Fase dell’istituzionalizzazione delle criptovalute, con l’inserimento organico nel nostro sistema giuridico con una regolamentazione ad hoc. Tassa al 26% sulle plusvalenze che superano i 2.000€.

- 2024: Fase della ristrutturazione della normativa. inserimento organico nel nostro sistema giuridico con una regolamentazione ad hoc. Tassa al 26% sulle plusvalenze che superano i 2.000€.

- 2025: Fase della completa autonomia. Le criptovalute avranno una completa autonomia giuridica. inserimento organico nel nostro sistema giuridico con una regolamentazione ad hoc. Tassa al 33% su tutte le plusvalenze.

Dichiarazione delle criptovalute 2025

Nella dichiarazione che faremo nel 2025 per l’anno fiscale 2024 non è solo obbligatorio dichiarare le plusvalenze generate dalle proprie criptovalute ma anche l’esclusivo possesso. Come affrontare quindi la dichiarazione fiscale sulle criptovalute?

Con la scadenza del 30 giugno che si avvicina, è fondamentale iniziare i preparativi. In questo articolo, ti guideremo attraverso i passaggi necessari per una dichiarazione corretta e tempestiva.

Esploreremo insieme i seguenti argomenti:

- Cosa si deve dichiarare e il motivo dietro l’obbligo.

- Metodi per il calcolo delle plusvalenze e delle minusvalenze.

- Calcolo dell’imposta dovuta.

- Documentazione necessaria per la dichiarazione, inclusi i Quadri RW e RT.

- Indicazioni per trovare un commercialista specializzato in materia di criptovalute.

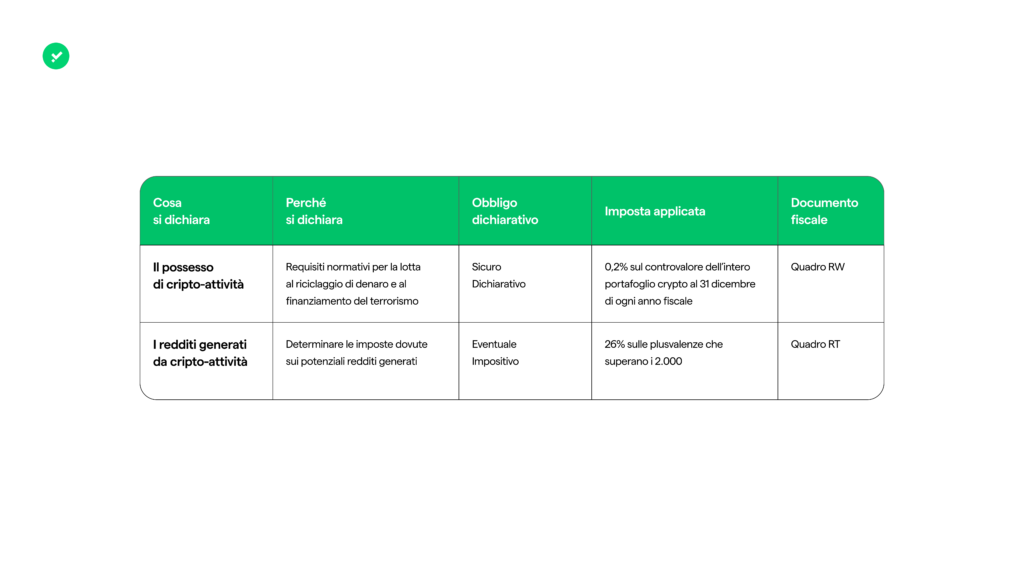

Cosa si dichiara e perché

La dichiarazione dei redditi sulle criptovalute per l’anno fiscale 2024 riguarda principalmente due aspetti:

- il possesso di cripto-attività

- i redditi generati dalla loro vendita.

Questo obbligo emerge già dalla Legge di Bilancio 2023 e dalla circolare 30E dell’Agenzia delle Entrate, confermato dalla Legge di Bilancio 2024.

Fornendo una definizione molto ampia di “cripto-attività”, la normativa mira a includere un’ampia varietà di asset e attività come Bitcoin, NFT, token, e le operazioni ad essi connesse (mining, staking, airdrop, lending, yield farming).

Perché è obbligatorio dichiarare?

La dichiarazione delle cripto-attività è obbligatoria perché serve a:

- soddisfare i requisiti normativi per la lotta al riciclaggio di denaro e al finanziamento del terrorismo.

- determinare le imposte dovute sui potenziali redditi generati.

Dichiarare il possesso

Il solo fatto di possedere delle crypto rende obbligatorio dichiararle. Questo obbligo dichiarativo fa parte di ciò che viene definito “monitoraggio fiscale“. Non importa su quale wallet o exchange le detieni.

A questo possesso è associata una specifica imposta, comunemente nota come “imposta di bollo” o “imposta sul valore delle cripto-attività”. Entrambi i termini indicano la stessa tassa.

Potrebbe interessarti:

Non hai ancora saldato l’imposta di bollo su Young Platform?

- App: sezione Profilo > Tasse & Report > Imposta di bollo

- Web: sezione Tasse & Report > Imposta di bollo

Deposita Euro e salda l’imposta

Dichiarazione criptovalute: i redditi generati

Le criptovalute possono essere fonte di reddito in vari modi, inclusi la vendita, il mining, lo staking, tra gli altri. Queste attività generano plusvalenze o altri proventi, soggetti a tassazione. Qualsiasi profitto derivante da criptovalute – salvo qualche eccezione – va quindi dichiarato e le relative imposte devono essere corrisposte.

Il caso delle stablecoin

Attenzione! Anche quando le criptovalute vengono convertite in una stablecoin come Tether (USDT) o USD Coin (USDC) sono considerate tassabili. La circolare 30E dell’Agenzia delle Entrate riporta quanto previsto dalla MiCAR (Markets in Crypto Assets Regulation), che considera le stablecoin come valuta fiat qualora siano assimilabili a “e-money token” (“cripto attività volte a mantenere un valore stabile facendo riferimento al valore di una valuta ufficiale”). Perciò l’evento di conversione crypto-stablecoin è considerato un ordine di vendita in virtù di quanto sopra.

Potrebbe interessarti:

Acquista il Report Fiscale

Eccezione: quando non sono applicate imposte

L’unica eccezione riguarda lo scambio tra criptovalute. Quando si effettua uno scambio tra crypto che hanno le stesse caratteristiche e funzioni, come passare da Bitcoin a Ethereum, questa operazione non è considerata un evento tassabile. L’assenza di tassazione in questi casi si basa sul presupposto che non ci sia stata una realizzazione di plusvalenza o minusvalenza, data la sostanziale equivalenza tra gli asset scambiati.

Dichiarazione criptovalute: come si calcolano le plusvalenze?

Il calcolo delle plusvalenze è molto semplice: è la differenza tra il valore di vendita e quello di acquisto delle criptovalute. Questo calcolo rivela l’effettivo guadagno o perdita realizzato sull’investimento.

Capital gain = plusvalenze – minusvalenze

Esempi pratici

Immaginiamo di acquistare Bitcoin per un valore di 50.000 euro. Se in seguito vendiamo questi Bitcoin per 60.000 euro, abbiamo realizzato una plusvalenza di 10.000 euro. Questo guadagno rappresenta il profitto che dovrà essere dichiarato ai fini fiscali.

Al contrario, se dopo aver acquistato Bitcoin per 50.000 euro li vendiamo per 30.000 euro, subiamo una minusvalenza di 20.000 euro. Questa perdita non è soggetta a tassazione diretta, ma è importante dichiararla perché offre un potenziale beneficio fiscale. Le minusvalenze possono infatti essere compensate con eventuali plusvalenze future, alleggerendo l’onere fiscale fino ai quattro anni successivi alla loro realizzazione.

Infine, se ho generato in un anno fiscale €2.500 di plusvalenze e €600 di minusvalenze, il mio capital gain è di €1.900. Perciò non devo pagare imposte, perché è più basso di €2.000.

Se non conosco il prezzo di acquisto? C’è la Rivalutazione.

Molti investitori in criptovalute appartengono alla categoria degli “hodler,” cioè coloro che accumulano crypto nel tempo senza venderle frequentemente. In questi casi, può risultare complicato recuperare il prezzo di acquisto originario di una criptovaluta, noto tecnicamente come “prezzo di carico.”

Se ti trovi in questa situazione, la normativa ti consente di utilizzare come prezzo di carico il valore della criptovaluta al 1° gennaio 2025. Questa operazione è definita tecnicamente “rivalutazione.” Quando venderai le criptovalute, la plusvalenza sarà calcolata sottraendo dal prezzo di vendita il valore della criptovaluta al 1° gennaio 2025 (il prezzo rivalutato).

Attenzione: anche dopo la rivalutazione, sarai comunque soggetto alla tassazione sulle plusvalenze:

26% per le vendite effettuate entro il 2024 (che rientrano nella dichiarazione 2025)

33% per le vendite a partire dal 2025 (che rientrano nella dichiarazione 2026)

Quando si pagano le plusvalenze?

La normativa sulle plusvalenze è stata aggiornata, introducendo cambiamenti importanti per il calcolo e la tassazione. Ecco come funzionano le regole attuali e le modifiche previste:

Regole attuali (fino all’anno fiscale 2024)

Le plusvalenze realizzate dalla vendita di criptovalute sono soggette a tassazione solo quando eccedono la soglia di 2.000 euro all’interno dell’anno fiscale. Sebbene la circolare suggerisca che le plusvalenze siano tassabili solo per l’importo che supera la franchigia di 2.000 euro, le specifiche tecniche fornite dall’Agenzia delle Entrate interpretano tale franchigia come una soglia. Pertanto, se questa soglia viene superata, il 26% di tassa sarà applicato sull’intero importo della plusvalenza.

Per la dichiarazione del 2025 vale dunque ancora la soglia dei 2.000 euro.

Novità a partire dall’anno fiscale 2025

Con la Legge di Bilancio 2024, la soglia dei 2.000 euro sarà eliminata. Questo significa che, dall’anno fiscale 2025 (da dichiarare nel 2026), tutte le plusvalenze saranno tassabili, indipendentemente dal loro importo.

Schema riepilogativo

Anno fiscale 2023: plusvalenze inferiori a 2.000€ → non tassabili

Anno fiscale 2024: plusvalenze inferiori a 2.000€ → non tassabili

Anno fiscale 2025: plusvalenze inferiori a 2.000€ → tassabili

Quando si recuperano le minusvalenze?

Regole attuali (fino all’anno fiscale 2024)

Le minusvalenze possono essere registrate e utilizzate per compensare le plusvalenze future, purché anche queste superino i 2.000 euro. Questa possibilità di compensazione permette di ottimizzare la posizione fiscale nel corso dei quattro anni successivi alla loro realizzazione. Ricorda che non puoi compensare le minusvalenze se sono state dichiarate con un Ravvedimento Operoso o la Rivalutazione (novembre 2023).

Novità a partire dall’anno fiscale 2025

Le minusvalenze possono essere registrate e utilizzate per compensare le plusvalenze future, indipendentemente dall’importo, a partire dall’anno fiscale 2025, poiché la soglia dei 2.000 euro sarà eliminata. Questa possibilità di compensazione consente di ottimizzare la posizione fiscale nei quattro anni successivi alla realizzazione delle minusvalenze.

Calcolo dell’Imposta

Regole attuali (fino all’anno fiscale 2024)

Fino all’anno fiscale 2024, l’aliquota fiscale applicabile è del 26% sull’importo imponibile, cioè sulle plusvalenze che eccedono la soglia di 2.000 euro, dopo aver dedotto eventuali minusvalenze realizzate. l

Esempi pratici

Caso di plusvalenza: se generi una plusvalenza, su base annua, di 10.000 euro verrà applicato il 26% di imposte sull’intero importo. Pertanto la tassa risultante è di (10.000 x 0,25%) = 2.600 euro.

Caso di minusvalenza: In caso di una minusvalenza di 20.000 euro, sempre su base annua, puoi portare in deduzione l’intero importo.

Novità a partire dall’anno fiscale 2025

Con la rimozione della soglia di 2.000 euro, tutte le plusvalenze realizzate saranno soggette a tassazione, senza esenzioni. Inoltre, l’aliquota fiscale salirà al 33% sull’importo totale delle plusvalenze, al netto di eventuali minusvalenze deducibili.

Esempi pratici con la nuova normativa

Caso di plusvalenza: se generi una plusvalenza di 10.000 euro, l’imposta sarà calcolata sull’intero importo. Applicando l’aliquota del 33%, l’obbligo fiscale sarà di 3.300 euro (33% di 10.000€).

Caso di minusvalenza: se registri una minusvalenza di 20.000 euro, potrai dedurre l’intero importo nei quattro anni successivi, senza alcuna soglia da sottrarre.

Quando sono tassati i guadagni ottenuti dallo staking e dal mining?

L’attività di staking, ovvero il blocco di una certa quantità di criptovaluta per supportare il funzionamento di una blockchain in cambio di ricompense, è considerata fiscalmente rilevante. Le ricompense ottenute tramite staking sono soggette a imposizione come reddito diverso (altri proventi).

La maggioranza degli esperti converge anche sulla rilevanza fiscale del mining. È condiserato un altro evento fiscalmente rilevante, poiché le ricompense ricevute sono considerate reddito. Tuttavia, se il mining è esercitato nell’ambito di un’attività di lavoro autonomo o d’impresa, segue le regole fiscali applicabili a quelle categorie di reddito.

Successione e donazione

Le cripto-attività ricevute tramite eredità o donazione hanno regole specifiche. Il valore di acquisto in questi casi è definito dal valore dichiarato per l’imposta di successione o dal costo sostenuto dal donante. Queste generano plusvalenza solo nel caso in cui chi le riceve, le converta in stablecoin o le venda in cambio di valuta fiat.

Affrontare la dichiarazione dei redditi sulle criptovalute

A questo punto dobbiamo individuare come fare in modo corretto l’operazione dichiarativa. Abbiamo capito che dobbiamo assolvere a due obblighi. Per farlo dobbiamo usare questi moduli fiscali:

- Obbligo dichiarativo: la dichiarazione del possesso di criptovalute con il Quadro RW.

- Obbligo impositivo: si attiva quando le operazioni con criptovalute generano plusvalenze o minusvalenze che superano la soglia dei 2.000 euro all’interno dell’anno fiscale da inserire nel Quadro RT. Tuttavia, a partire dall’anno fiscale 2025 (dichiarazione da presentare nel 2026), la soglia di 2.000 euro non sarà più applicabile. Questo significa che qualsiasi plusvalenza o minusvalenza, indipendentemente dall’importo, sarà rilevante ai fini fiscali.

Potrebbero interessarti:

Conseguenze di una mancata o errata compilazione

Una mancata o errata compilazione del Quadro RW (monitoraggio fiscale) o del Quadro RT (plusvalenze e minusvalenze) può portare a sanzioni importanti. Per questo motivo, è essenziale analizzare con cura la propria situazione finanziaria, raccogliere tutta la documentazione necessaria e, se possibile, consultare un commercialista esperto in criptovalute. Questo è particolarmente importante per coloro che si trovano ad affrontare la dichiarazione delle criptovalute per la prima volta.

Potrebbe interessarti:

Soluzioni per una corretta compilazione

Alcuni exchange di criptovalute, come Young Platform, offrono servizi che facilitano enormemente la dichiarazione fiscale. Questi possono includere:

- Calcolo e pagamento dell’Imposta di Bollo: alcuni exchange calcolano e pagano automaticamente per conto dell’utente l’imposta di bollo dovuta sulle criptovalute possedute, alleggerendo il carico amministrativo.

- Modelli dichiarativi precompilati e reportistica: servizi come il Report fiscale offerto da Young Platform raccolgono in un unico documento tutte le informazioni necessarie per la dichiarazione fiscale, con un costo che parte da 9.99€. Questo report include dati relativi al monitoraggio fiscale (Quadro RW) e alle plusvalenze o minusvalenze generate (Quadro RT).

Acquista il Report Fiscale

Consulenza Specializzata

Per chi desidera o ha la necessità di una consulenza personalizzata, soprattutto in casi di situazioni complesse come la gestione di acquisti per terzi o la perdita di documentazione, l’assistenza di un commercialista specializzato in criptovalute diventa indispensabile.

Young Platform offre questo servizio e si può chiedere un appuntamento con un commercialista tramite la piattaforma exchange. Con i nostri commercialisti viene fatta un’analisi dettagliata della situazione fiscale individuale, mirando a elaborare strategie personalizzate per ottimizzare la dichiarazione dei redditi. L’obiettivo è minimizzare il carico fiscale nel pieno rispetto delle leggi vigenti, riducendo contemporaneamente il rischio di eventuali sanzioni.

Potrebbe interessarti:

Chiedi appuntamento

L’approccio su misura si rivela particolarmente prezioso per affrontare le specificità legate alle transazioni in criptovalute, ricostruendo le operazioni passate per un tracciamento completo, garantendo così che ogni aspetto venga considerato accuratamente.

Prepararsi alla compilazione del Quadro RW e RT della dichiarazione dei redditi

Prima di procedere con la compilazione della dichiarazione, è fondamentale effettuare una serie di passaggi preparatori.

1) Organizzazione dei dati sulle criptovalute

Inizia creando un documento Excel per organizzare tutti i tuoi movimenti e la quantità di criptovalute in tuo possesso, anno per anno. Questo dovrebbe includere un elenco di quali criptovalute possedevi alla fine di ogni anno, partendo dal 2016 fino all’anno corrente. Questo passaggio ti aiuterà a tenere traccia delle variazioni nel tuo portafoglio e a prepararti per eventuali domande da parte del fisco.

Gli exchange consentono di acquistare i Report Fiscali, che riportano esattamente queste informazioni. Avere una certificazione rilasciata dall’intermediario con cui fai trading di criptovalute è molto importante. Questo documento è essenziale per preparare correttamente la tua dichiarazione dei redditi. Inoltre, dovresti conservare questa documentazione in caso di futuri controlli da parte dell’Amministrazione delle Entrate. Con servizi come Young Platform, ad esempio, puoi collegare tutti i tuoi wallet esterni e generare un unico documento che raccoglie lo storico completo di tutte le criptovalute che hai posseduto.

2) Raccolta dei documenti di trasferimento

Raccogli tutti i documenti che attestano i trasferimenti di denaro dal tuo conto bancario o carta di credito verso gli exchange di criptovalute. Questi documenti, che possono essere ricevute di bonifico o estratti conto che mostrano le transazioni, dovrebbero essere organizzati per anno. Se necessario, potresti dover accedere al tuo home banking o contattare la tua banca per ottenere queste informazioni.

3) Calcolo dei saldi di fine anno

Somma tutti i trasferimenti di denaro effettuati dai conti bancari agli exchange per ogni anno. Questo ti darà una visione chiara di quanto denaro hai investito in crypto anno per anno. È importante mantenere questa documentazione ordinata per facilitare la consultazione durante la dichiarazione dei redditi.

4) Identificazione dei punti critici

Esamina attentamente la tua documentazione alla ricerca di possibili discrepanze o documenti mancanti. Questo passaggio è fondamentale per identificare in anticipo eventuali problemi che potrebbero complicare la compilazione delle tue dichiarazioni. Se scopri che mancano dei documenti o i numeri non quadrano, annota questi punti critici per discuterli con un commercialista specializzato.

Conclusioni

Indipendentemente dal metodo scelto per preparare la dichiarazione dei redditi sulle criptovalute 2025, è fondamentale avvalersi di tutte le risorse disponibili e, quando necessario, di supporto professionale. Questo non solo per evitare errori ma anche per navigare con sicurezza tra le complessità delle normative fiscali in continua evoluzione. Rivolgersi a un commercialista specializzato o utilizzare servizi dedicati può fare la differenza nella gestione efficace e conforme della propria situazione fiscale in ambito crypto.

Potrebbero interessarti:

- Il Report Fiscale di Young Platform

- Le sanzioni fiscali sulle criptovalute non dichiarate

- Compilare il Quadro RW

- Come compilare il Quadro RT

- Calendario fiscale criptovalute 2024

- Imposta di bollo sulle criptovalute 2024

- Consulenza di un commercialista esperto su crypto

- Guida al Ravvedimento Operoso per le crypto