Le ultime notizie sul mondo crypto e non solo. Dal prezzo di Bitcoin alle novità sulla blockchain, fino alla politica monetaria e alla finanza personale.

Young Platform è al fianco di Fondazione Veronesi e mette a disposizione l’infrastruttura per poter ricevere le donazioni in criptovalute: la ricerca sui tumori pediatrici può contare su un nuovo canale di sostegno

Young Platform, con grande orgoglio, scende in campo per sostenere la ricerca sui tumori pediatrici e lo fa con Fondazione Veronesi, un vero e proprio punto di riferimento per il finanziamento della ricerca oncologica e per la promozione di campagne di prevenzione e divulgazione scientifica sulla salute e i corretti stili di vita.

La situazione in Italia

In Italia, secondo i dati più recenti, ogni anno vengono diagnosticati quasi 1.500 nuovi casi di tumore in età pediatrica, compresa cioè tra i 0 e i 14 anni, e 800 nuovi casi in età adolescenziale, dai 15 ai 18 anni. Questo significa che, in totale, ogni anno circa 2.300 nuovi bambini e ragazzi scoprono di essere affetti da una patologia oncologica senza aver neanche raggiunto la maggiore età.

Le diagnosi più comuni riguardano leucemie (33%), tumori del sistema nervoso centrale (22%), linfomi (12%), neuroblastomi (8%), sarcomi ossei e dei tessuti molli (7%) e tumori renali (7%).

Nonostante la gravità di queste condizioni mediche, la speranza di vita, rispetto a qualche anno fa, per fortuna è migliorata molto: oggi, il tasso di sopravvivenza si attesta intorno all’80%. Questo incredibile progresso è stato reso possibile, in particolare, grazie alla ricercascientifica, che nel tempo ha saputo trovare soluzioni sempre più efficaci e menoinvasive, capaci di migliorare notevolmente la qualità di vita dei pazienti pediatrici, riducendo anche gli effetti collaterali.

Ebbene, di fronte a questo, è un dovere di cittadinanza aiutare i ricercatori affinché riescano a trasformare quell’80% in 90%, per arrivare sempre più vicini al 100%. È possibile: è solo una questione di soldi e tempo, e le donazioni possono avere un impatto decisivo nel processo di ricerca, quantomeno dal punto di vista dei fondi a disposizione.

Le criptovalute come strumento di beneficenza: i numeri

Nel corso del 2024, secondo il Crypto Philanthropy Report 2025, il totale delle donazioni in criptovalute, a livello mondiale, ha superato il miliardo di dollari, con una media di 10.978$ per donazione – un numero 100 volte maggiore rispetto alla media delle donazioni online classiche. Inoltre, prosegue il report, il 70% delle 100 principali organizzazioni di beneficenza ha incluso le criptovalute nel novero degli strumenti di finanziamento accettati.

Per dare un altro dato, secondo Chainalysis, con l’invasione russa dell’Ucraina, il governo di Kyiv ha ricevuto donazioni in criptovalute per circa 70 milioni di dollari solo nel primo anno di guerra – da febbraio 2022 a febbraio 2023. Per CoinDesk, il totale dei contributi in crypto a favore di Kyiv attualmente si aggira intorno a 225 milioni di dollari.

Insomma, i dati ci dicono che le criptovalute si stanno affermando sempre di più come una delleprincipali forme di finanziamento solidale.

Young Platform sostiene Fondazione Veronesi

La nostra mission è chiara e semplice: rendere il mondo delle criptovalute più accessibile. Per questo motivo, per noi di Young Platform è fondamentale facilitare l’accesso a questo mondo anche e soprattutto alle associazioni del terzo settore, le quali, col loro lavoro, si occupano di migliorare la comunità in cui viviamo.

L’abbiamo già fatto in passato – con Emergency eSave the Children, per citarne due – e continuiamo a farlo: sosteniamo Fondazione Veronesi con l’infrastruttura necessaria per aprire un nuovo canale di beneficenza, permettendo a chiunque vorrà donare di scegliere tra sei criptovalute, tra cui Bitcoin ed Ethereum.

Il tutto, naturalmente, senza costi di transazione né per chi decide di sostenere la causa né per l’ente che riceve il contributo.

In merito, riportiamo le parole di Andrea Ferrero, Co-CEO di Young Platform, che incarnano perfettamente la nostra posizione: “Le criptovalute rappresentano oggi un nuovo linguaggio economico e culturale. Renderle anche uno strumento di solidarietà è il modo più concreto per mostrare che la tecnologia può servire la società. Siamo orgogliosi di sostenere la Fondazione Veronesi nella ricerca sui tumori pediatrici, una delle sfide più importanti della medicina contemporanea”.

Donare, donare, donare!

Donare è un gesto che pesa poco per il singolo ma che, al contempo, vale molto perla comunità: basti pensare che, se ogni cittadino italiano donasse 1€, si potrebbero raccogliere agilmente più di 50 milioni di euro.

Concludiamo con una massima attribuita al celebre autore latino Marco Tullio Cicerone, che esprime tutta la potenza del fare beneficenza: “L’uomo non è mai così vicino agli dei di quando fa del bene al proprio prossimo”.

Quali sono i paesi in cui il debito pubblico è più alto? Scopri la classifica e dove si posiziona l’Italia

Il debito pubblico è uno dei parametri che descrive la situazione economica di un paese. Lo sentiamo nominare ovunque, spesso rapportato ad un’altra misura, il PIL, che indica l’insieme delle attività produttive di uno stato.

L’intera economia globale, dato che ci troviamo in un sistema capitalistico, si basa sul debito. È una sorta di linfa, indispensabile per raggiungere l’obiettivo principale imposto dal sistema economico in cui viviamo: la crescita.

Nel 2008 però, è nata una tecnologia che ha le carte in regola per rivoluzionare il sistema monetario globale. Il documento che ne sanciva la nascita cominciava con un titolo destinato a riecheggiare nell’eternità: A Peer-to-Peer Electronic Cash System. Parliamo, ovviamente, di Bitcoin.

La classifica dei paesi per debito pubblico è cambiata dopo la pandemia di Covid-19, non tanto per l’ordine degli stati in classifica ma per la quantità di denaro che questi devono ai propri creditori. Entro il 2029, secondo il Fondo Monetario Internazionale (FMI), il rapporto debito/PIL globale raggiungerà il 100%.

Questo indicatore, solitamente utilizzato per analizzare la situazione economica di un singolo stato, misura, nell’arco di un anno, l’ammontare del debito in relazione al Prodotto Interno Lordo (PIL), ossia l’insieme delle attività produttive di uno stato.

Molto semplicemente, se il rapporto Debito/PIL è basso, per esempio al 50%, significa che il debito totale accumulato è la metà rispetto a quanto quel dato Paese produce in un anno. Dall’altra parte, se il rapporto Debito/PIL è al 120%, quindi abbastanza alto, allora il debito totale supera un anno di produzione economica nazionale.

Il debito pubblico, quando è tanto più alto rispetto al PIL, rappresenta un problema agli occhi degli investitori a causa della sua sostenibilità sul lungo periodo: se la situazione peggiora, chi detiene il debito chiederà interessi sempre più alti come premio del rischio di investimento. A questo punto, lo Stato in questione si indebita ancora di più solamente per pagare gli interessi, in un circolo vizioso che aumenta il rapporto Debito/PIL.

La situazione è ancora più grave se teniamo conto delle decisioni di politica economica restrittiva che hanno attuato, dal 2022 alla prima metà del 2025, tutti i principali governi occidentali per contrastare l’inflazione – salvo poi iniziare gradualmente a tagliare i tassi.

Il punto centrale è che il mondo è seduto su una montagna di debiti; il debito pubblico globale ha superato, a settembre 2025, la preoccupante soglia dei 102mila miliardi di dollari – o 102 trillion.

Insomma, la situazione diventa sempre più critica. Lo stesso Jerome Powell, presidente della Federal Reserve – la banca centrale degli Stati Uniti – ha dichiarato, di recente, che l’America “ha intrapreso un cammino insostenibile” e che “sta prendendo in prestito denaro dalle generazioni future”.

Nonostante quanto appena specificato, e un debito pubblico totale di circa 38.000 miliardi di dollari (38 trillion), gli Stati Uniti non guidano la classifica dei paesi con il debito pubblico più alto, anzi. Continua a leggere per conoscere la graduatoria!

La classifica dei paesi più indebitati

Ecco la classifica dei paesi con debito pubblico più alto viene stilata tenendo presente il rapporto debito/PIL. Il motivo? Perché il valore nominale di questa misura preso “da solo” non fornisce informazioni sulla reale incidenza dei debiti di uno stato.

Giappone (229,6%)

Il paese con il rapporto debito/PIL più alto è il Giappone. Le cause del forte indebitamente del paese sono da ricercare nella bolla immobiliare scoppiata negli anni ‘90. Inoltre, la nuova premier giapponese Sanae Takaichi ha dichiarato l’intenzione di voler spendere ancora di più per tutta una serie di importanti investimenti pubblici, indebitando ulteriormente la Terra del Sol Levante.

Sudan (221,5%)

Il secondo della classifica dei paesi per debito pubblico è il Sudan, fortemente colpito da una crisi economica causata da una guerra civile interna devastante, che vede lo scontro fra le SAF (Sudanese Armed Forces), riconosciute come legittime a livello internazionale, e le RSF (Rapid Support Forces), la fazione ribelle.

Singapore (175,6%)

Singapore è una città stato incredibilmente avanzata, soprattutto dal punto di vista economico, e vanta il primo posto nella classifica dei paesi più ricchi al mondo, con un PIL pro capite pari a 141.553$. Nonostante abbia un debito pubblico elevato, le agenzie di rating continuano valutarla con il massimo dei voti.

Grecia (146,7%)

Il default evitato nel 2009 è ormai un lontano ricordo e il paese è sicuramente migliorato negli ultimi anni. Recentemente, l’agenzia di rating Fitch ha alzato la valutazione per la Grecia da BBB- a BBB, aggiungendo che le loro previsioni stimano un ulteriore declino del debito pubblico greco fino al 145%.

Bahrain (142,5%)

Il debito pubblico del Bahrein è quasi triplicato negli ultimi dieci anni a causa di diversi fattori tra cui il calo del prezzo del petrolio, l’aumento degli investimenti nel settore della difesa e la tradizionale avversione del governo alle tasse. In ogni caso, lo stesso FMI ha avvisato il Bahrein dell’insostenibilità del suo debito chiedendogli ufficialmente di ridurre le spese.

Italia (136,8%)

Il nostro Paese si posiziona sesto nella classifica dei paesi più indebitati. Il debito pubblico italiano ha toccato un nuovo massimo storico a febbraio 2023, per poi stabilizzarsi nei due anni successivi. A proposito, le agenzie Fitch e S&P Global, nel 2025 hanno alzato il rating dell’Italia da BBB a BBB+: il motivo è da ricercare nella gestione finanziaria dell’attuale amministrazione, che passa anche dalle varie Leggi di bilancio.

Maldive (131,8%)

L’economia delle Maldive è focalizzata sul turismo e sulle importazioni, dal momento che la produzione interna è molto debole, dal momento che la sua composizione geografica – 1.200 isole – impedisce una produzione interna forte e una diversificazione sviluppata. Ultimamente, anche a causa di shock esterni come il Covid-19 o le guerre russo-ucraina e israelo-palestinese, il debito pubblico delle Maldive è cresciuto molto, senza che il PIL facesse altrettanto.

USA (125%)

Al penultimo posto della classifica dei paesi più indebitati troviamo gli Stati Uniti, che, così come l’Unione Europea, hanno portato avanti una politica economica restrittiva per contrastare lo spike inflattivo causato dagli stimoli del Covid, salvo poi iniziare a tagliare i tassi. Con le ultime due amministrazioni, tuttavia, il debito pubblico è aumentato del 60%, arrivando a superare il tetto dei 38.000 miliardi di dollari (38 trillion).

Senegal (122,9%)

Il caso del Senegal è molto particolare, perché ha a che fare con uno scandalo senza precedenti: il nuovo governo, al momento in cui è entrato in carica, ha segnalato al FMI la presenza di più di 7 miliardi di dollari di prestiti contratti dalla precedente amministrazione. Il problema? Non erano stati dichiarati. Il FMI ha quindi sospesocirca 1,8 miliardi di dollari di finanziamento.

Ora che sai qual è la classifica dei paesi più indebitati puoi approfondire la questione italiana leggendo il nostro articolo di Academy dedicato al debito pubblico italiano, ma non solo: si parte dalla spiegazione del debito in generale per poi concentrarci sulla situazione domestica. Per concludere, se non l’hai già fatto, iscriviti al nostro canale Telegram e registrati a Young Platform: pubblichiamo spesso contenuti su temi di natura economica, finanziaria e geopolitica, per avere una visione più chiara e provare a capire come si muoveranno i mercati.

Le informative contenute in questo articolo hanno finalità esclusivamente divulgative. Non costituiscono in alcun modo una consulenza finanziaria, legale o fiscale, né una sollecitazione o offerta al pubblico di strumenti o servizi di investimento, ai sensi del D. Lgs. 58/1998 (TUF). L’investimento in cripto-attività comporta un rischio elevato di perdita – anche totale – del capitale investito. Le performance passate non garantiscono risultati futuri. L’utente è invitato a compiere valutazioni autonome e consapevoli prima di assumere decisioni economiche e/o di investimento.

La povertà è un problema reale che colpisce milioni di persone nel mondo: cosa è stato fatto finora per arginarla? Con quali esiti? Si può fare altro?

La povertà viene definita in base a una soglia, detta appunto “soglia di povertà”, che la Banca Mondiale determina a 3$ al giorno: sulla base di questo criterio, circa 808 milioni di persone nel mondo vivono in condizioni di vero disagio economico, nonostante nel tempo la situazione sia notevolmente migliorata. Sono molte, infatti, le soluzioni messe in campo negli anni per cercare di risolvere questo problema. Gli sforzi sono bastati? Si può fare altro?

Povertà: definizione

La povertà, secondo la Banca Mondiale, è la “deprivazione marcata del benessere”: in questo senso, sono considerati poveri coloro che non dispongono del reddito necessario per acquistare un “paniere minimo” di beni di consumo socialmente accettato. In altre parole, vivono in uno stato di povertà coloro che non possiedono risorse monetarie sufficienti per superare una soglia minima ritenuta adeguata, chiamata appunto soglia di povertà.

Una definizione più ampia di povertà – e quindi benessere – si concentra su un criterio in particolare: la capacità dell’individuo di vivere e, in generale, “funzionare bene” all’interno della società. In questo modo, la povertà viene calcolata anche in base all’accesso all’educazione, alla sanità, alla libertà d’espressione e così via.

Tornando al concetto di soglia di povertà, la Banca Mondiale quantifica questo limite in due modi, ovvero relativo e assoluto: se il primo prende in considerazione caso per caso, individuando una cifra in dollari in base alle caratteristiche di quel Paese, il secondo determina un valore universale.

La soglia di povertà varia periodicamente al variare delle condizioni macroeconomiche. Nel 1990, al momento della sua introduzione, la soglia assoluta era fissata a 1$ al giorno per i paesi a basso reddito, mentre a giugno 2025, in occasione dell’ultimo aggiornamento, è stata alzata a 3$ al giorno.

Quali sono le cause della povertà?

La povertà – per dire una cosa non banale e poco retorica – è un concetto complesso, frutto dell’interazione di più cause. In ogni caso, l’EAPN (European Anti-Poverty Network) identifica alcuni fattori chiave: bassi livelli di istruzione,alta disoccupazione e forte presenza di lavori sottopagati, assenza di un Welfare State che possa aiutare chi è in difficoltà, per citarne alcuni.

Si tratta, evidentemente, di elementi che sono allo stesso tempo causa e conseguenza. Semplificando all’estremo: uno Stato povero, per “restare in piedi” e non fallire, probabilmente sarà costretto a tagliare la spesa socialee gli investimenti, creando le condizioni per unabassa scolarizzazioneeun’altadisoccupazione le quali, a loro volta, impediranno ai cittadini di istruirsi e accedere a lavori con salari più alti. I consumi interni crollano, l’economia non cresce e lo Stato si impoverisce ulteriormente e taglia la spesa sociale… eccetera eccetera.

Esiste, però, un indicatore che, più di altri, correla positivamente con la povertà di un Paese: quando l’uno sale, l’altra sale e viceversa. Parliamo del debito estero, cioè quella parte di debito detenuto da creditori non residenti nel dato paese, che include sia il debito pubblico estero sia il debito privato estero.

Il primo è composto da obbligazioni e titoli di stato – dunque strumenti finanziari emessi dallo stato – detenuti da investitori stranieri; il secondo, invece, è il debito che i soggetti privati, come aziende e banche, accumulano nei confronti di soggetti esterni.

Perchè il debito estero ha un ruolo così importante?

La povertà, come abbiamo appena scritto, è correlata col debito estero, dal momento che l’una è alta laddove l’altro è alto. Il motivo, fondamentalmente, è sintetizzabile in due parole: il peccato originale, cioè l’impossibilità per un Paese LIC (Low Income Country, a basso reddito) di emettere debito verso investitori esteri in valuta nazionale, con tutte le ripercussioni del caso che affronteremo a breve.

Il termine, preso in prestito dal Cristianesimo, gioca proprio sull’analogia religiosa: così come l’essere umano nasce ereditando la condizione di peccato di Adamo, allo stesso modo i Paesi LIC “nascono già colpevoli” ereditando delle difficoltà strutturali che non dipendono dalle politiche attuate, ma dal sistema finanziario globale che non si fida della loro valuta.

Il peccato originale, il mismatch valutario e le sue conseguenze

Questo è il fulcro della questione: mentre i Paesi ad alto reddito, come il Regno Unito, possono distribuire gran parte del proprio debito in valuta nazionale, cioè la sterlina, i Paesi LIC sono costretti a ricorrere a valute estere forti, come il dollaro, l’euro o lo yen. Ciò produce il cosiddetto mismatch valutario, ovvero la differenza tra la valuta in cui un Paese emette debito e quella in cui genera reddito, con tutti gli effetti negativi che ne conseguono.

Immagina di voler finanziare con 1.000$ il debito del Madagascar, un Paese LIC con alto debito estero, acquistando un titolo di Stato a 3 anni. Il Tesoro malgascio, a questo punto, ti propone due soluzioni: puoi comprare direttamente i bond in dollari, sapendo che il rimborso con gli interessi avverrà in dollari, o puoi convertire i 1000 dollari in 4.487.736 ariary (la valuta locale), con relativo rimborso – fra tre anni – in ariary. Il problema è che il Madagascar ha un’inflazione molto alta. È chiaro, quindi, che sceglierai la prima opzione.

Il Madagascar, pertanto, ha pochissime possibilità di emettere debito in ariary, perché realisticamente qualsiasi investitore, come te, preferirà il dollaro. Ecco servito il mismatch valutario: il debito estero e gli interessi – molto alti per i Paesi LIC – sono in dollari, mentre le entrate dello stato sono in valuta locale: se il tasso di cambio col dollaro resta stabile, il problema non si pone. Sfortunatamente, non è questo il caso del Madagascar: nel 2017, il tasso di conversione dollaro/ariary era di 1 a 3.000, oggi è1 a 4.488.

Il mismatch valutario è deleterio perché amplifica nettamente gli shock. Immaginiamo uno scenario in cui il Madagascar viene colpito da una crisi endogena, come un colpo di stato, o esogena, come una catastrofe naturale: la fuga di capitali dal Paese è praticamente garantita, poiché qualunque investitore cercherebbe di preservarsi rifugiandosi in asset più solidi. Il risultato? La valuta, già molto debole, si svaluterebbe ancora di più, con conseguente drastico aumento del costo del servizio del debito – l’importo totale che lo Stato deve pagare agli investitori. La conseguenza? Crisi di liquidità e probabile default.

La compressione della spesa sociale

Shock a parte, il peccato originale limita notevolmente il margine di spesa di uno Stato come il Madagascar per un paradosso che Marco Zupi, analista geopolitico e autore di un articolo proprio sul tema della sostenibilità del debito, chiama “doppia verità”: nonostante il peso del debito pubblico sia spesso maggiore nelle economie avanzate, i Paesi LIC devono fare i conti con un carico relativo del debito sproporzionatamente più alto.

In parole semplici, anche se il Madagascar detiene un debito pubblico sensibilmente più basso di quello italiano, si trova a pagare un costo relativo molto più alto e deve usare una fetta sproporzionata delle sue scarse entrate solo per pagarne gli interessi. Questi, infatti, sono alti sia perchè gli investitori, dato il rischio, richiedono premi adeguati, sia perchè, come abbiamo visto, l’inflazione dello stato africano svaluta notevolmente l’ariary malgascio. Tutto questo porta alla compressione della spesa sociale, ovvero al taglio dei finanziamenti all’istruzione, alle opere pubbliche, alla sanità e così via.

Restando sul tema, l’indebitamento degli stati africani, come scrive Zupi, ha toccato il punto più alto dell’ultimo decennio nel 2023, con un rapporto debito/PIL pari al 61,9%. In generale, nel 2024, i paesi in via di sviluppo hanno speso, mediamente, il 15% delle entrate pubbliche per il pagamento del debito estero, con un aumento del 6,6% rispetto al 2010. Tutto ciò, come abbiamo spiegato poco sopra, riduce la possibilità per un Paese LIC di investire nel welfare, ai danni dei suoi cittadini: ad esempio, in almeno 34 Paesi africani, la spesa per il pagamento del debito estero è più alta di quella per l’istruzione e la sanità – nel triennio 2021-2023, questa è stata rispettivamente di 70, 63 e 44 dollari pro capite. Anche a livello mondiale, quasi 3,4 miliardi di persone vivono oggi in Paesi costretti a indirizzare la spesa pubblica in questo modo.

Le iniziative per la riduzione del debito nei Paesi LIC

La comunità internazionale, a partire dalla metà degli anni Ottanta, si è mossa per cercare di arginare questo fenomeno, evidentemente con scarsi risultati. Nello specifico, sono sei le iniziative messe in campo per ridurre la dipendenza dei Paesi LIC dal debito e consentirgli uno sviluppo più organico e sano. Vediamole rapidamente i progetti e perché non hanno funzionato.

Piano Baker (1985-1988)

Col Piano Baker, in due parole, si è privilegiata la liquidità, inondando i Paesi in difficoltà con nuovi capitali a prestito. La strategia era mossa dalla convinzione che questi Stati fossero solamente illiquidi, cioè temporaneamente senza denaro a sufficienza per ripagare il debito.

In realtà, la diagnosi era sbagliata: più che di illiquidità, sarebbe stato opportuno parlare di insolvenza strutturale, ovvero dell’impossibilità di ripagare un debito – perché troppo alto – anche nel lungo periodo.

Il Piano Baker, quindi, ha “fornito ossigeno” e ha evitato crisi sistemiche nel breve termine, senza però affrontare la criticità alla base. In sintesi, ha rinviato il problema senza risolverlo.

Piano Brady (1989 in poi)

La conseguenza del fallimento del Piano Baker: la comunità internazionale ha riconosciuto che l’ostacolo principale non fosse la mancanza di liquidità, ma l’ampiezza del debito e la relativa insolvenza strutturale. C’era un altro problema da risolvere: i prestiti bancari del Piano Baker, ormai, erano diventati inesigibili, cioè spazzatura, dal momento che nessuno stato avrebbe mai onorato il debito. Che fare?

I prestiti bancari vengono convertiti in titoli garantiti da collaterali forti – come i Titoli del Tesoro USA, uno degli investimenti più sicuri al mondo – chiamati, appunto, i Brady Bond. Ma a una condizione. Semplificando, il Piano Brady dice alle banche: “il tuo prestito da 10 miliardi non vale nulla, ma ora potrai scambiarlo con un Brady Bond da 7 miliardi”. Naturalmente, le banche accettano, perché perdere il 30% dell’investimento è meglio che perdere il 100%, e il debito viene scontato – non più 10 ma 7 miliardi da rimborsare.

L’obiettivo era riaprire l’accesso al mercato ai Paesi LIC tramite i Brady Bond garantiti, che riducevano il debito e, ovviamente, risultavano molto più appetibili agli occhi degli investitori rispetto ai vecchi prestiti-spazzatura.

Tuttavia, l’entità delle riduzioni era limitatae insufficiente a rendere sostenibile il debito: per riprendere il nostro esempio inventato, lo sconto da 10 a 7 miliardi era inutile per uno Stato che non poteva rimborsarne neanche 5.

Heavily Indebted Poor Countries e Multilateral Debt Relief Initiative (1996 – 2005)

Anche queste due iniziative, che chiameremo rispettivamente HIPC e MDRI, nascono in risposta al fallimento del piano precedente e, secondo gli esperti, hanno rappresentato il tentativo più ambizioso di sempre per ridurre il debito estero dei Paesi LIC.

Dunque, dopo aver imparato la lezione dei Piani Baker e Brady, la comunità internazionale è intervenuta direttamente sul debito: con l’HIPC, si sono verificati taglifino al 90% delle passività, mentre con la MDRI si è arrivati acancellare il 100% del debito dei Paesi LIC nei confronti di istituzioni internazionali come il Fondo Monetario Internazionale e la Banca Mondiale.

Finalmente, veniva effettivamente liberato lo spazio fiscale e i Paesi a basso reddito potevano utilizzare il capitale in avanzo – che poco prima era destinato al pagamento di interessi e titoli – per la spesa sociale: “in Tanzania e Uganda”, come scrive Marco Zupi, “la spesa per l’istruzione e per la sanità è aumentata significativamente dopo la cancellazione del debito”.

Cosa non ha funzionato? Per riassumere, l’HIPC e la MDRI hanno risolto parte dei problemi del passato dal momento che, secondo la Banca Mondiale, ben37 Paesi avrebbero beneficiato di più di 100 miliardi di dollari di “sconto”. Queste iniziative, tuttavia, hanno fallito nel prevenire le crisi future: tralasciando l’imposizione di condizioni abbastanza rigide per ottenere i finanziamenti, non è stato realizzato nè pensato alcun intervento mirato alla riforma del sistema, lasciando intatte quelle difficoltà strutturali alla base dei “peccato originale” dei Paesi LIC e di tutto ciò che ne consegue. Questi Paesi, come per certezza matematica, hanno ricominciato ad accumulare debito su debito.

Ma non è tutto! Siamo nel terzo millennio, il mondo sta cambiando e nuovi protagonisti stanno emergendo. Questo per dire che, se i “vecchi debiti” venivano contratti principalmente versogli Stati membri del Club di Parigi – tra cui USA, UK, Italia, Germania, Giappone e Canada – e banche multilaterali come la Banca Mondiale, adesso abbiamo una sfilza di nuovi creditori: dagli Stati non membri del Club di Parigi come la Cina, ai creditori privati come i fondi di investimento e banche commerciali.

In sintesi, il nuovo ordine di creditori ha contribuito – e contribuisce tuttora – a rendere le varie crisi molto più complesse: se prima esisteva un tavolo unico – il Club di Parigi – che organizzava e portava avanti le negoziazioni, adesso lo scenario è molto più frammentato e difficile da coordinare.

Debt Service Suspension Initiative (2020-2021)

Il DSSI è stata un’iniziativa lanciata dal G20 – le 20 maggiori economie del mondo – durante la pandemia da Covid-19. Come è facilmente intuibile dal nome, il DSSI nasce con l’obiettivo di mettere temporaneamente in pausa i pagamenti del debito: si è trattato di uno sospensione di circa 13 miliardidi dollari in versamenti per 48 Paesi, che hanno quindi avuto maggiore disponibilità per combattere la crisi sanitaria.

Il DSSI, a livello di logiche di fondo, è molto simile al Piano Baker, dal momento che entrambi i programmi si sono focalizzati sulla liquidità e non sulla solvibilità, avendo concentrato gli interventi sul sollievo temporaneo piuttosto che sui deficit strutturali. L’unica vera differenza sta nelle modalità attraverso cui si è arrivati all’obiettivo: col Piano Baker si concedevano prestiti bancari, mentre col DSSI si è semplicemente permessa l’interruzione dei pagamenti.

Come per le logiche, le due iniziative si somigliano anche per i limiti, nel senso che nella progettazione del DSSI non è stata pianificata alcuna strategia a lungo termine – ma va considerato il contesto emergenziale in cui prende piede. In questo caso, però, si è verificato un effetto collaterale che l’autore dell’articolo sulla sostenibilità del debito (Marco Zupi) ha definito “perverso”.

Lo stop ai pagamenti, infatti, ha riguardato solamente i “creditori ufficiali”, ovvero gli Stati membri del Club di Parigi, senza toccare i creditori privati: banche e fondi di investimento hanno continuato a ricevere i corrispettivi dovuti.

Common Framework (2020 – presente)

È l’iniziativa attuale messa in campo dal G20 ed ha molti punti in comune con l’HIPC e il MDRI: anche il Common Framework (CF) è stato pensato per affrontare la questione alla radice, andando ad intervenire sulla solvibilità dei Paesi, dunque sulla riduzione dello stock di debito totale a un livello sostenibile.

Essendo il CF in corso d’opera, è difficile dare un giudizio sulla sua efficacia. Le critiche principali, tuttavia, fanno riferimento alla lentezza delle procedure che caratterizza il programma. In due parole, citando l’autore, “gli sconti, quando arrivano, lo fanno tardi e spesso dopo costosi periodi di incertezza”. Inoltre, c’è anche un nodo da sciogliere relativo al coinvolgimento dei privati i quali, a causa dell’inattrattività degli incentivi, decidono di non partecipare.

Come si evolverà la situazione?

È chiaramente una domanda retorica a cui nessuno può dare una risposta certa: anche le iniziative descritte finora, che pure erano motivate da una (apparente?) solidarietà di fondo, hanno in parte fallito nel loro intento, a testimonianza della complessità strutturale che contraddistingue il sistema finanziario.

Nel frattempo, è possibile ragionare su alcune soluzioni che, nell’immediato, potrebbero offrire una sorta di strumento di autodifesa finanziaria alle vittime di questo sistema. Torniamo al caso del Madagascar: i suoi abitanti, dal 2017, hanno visto l’ariary, la valuta locale, svalutarsi del 50%. Come mettere un freno all’inflazione?

Povertà e il ruolo delle criptovalute

Partiamo con una premessa: secondo il Global Findex 2025 pubblicato dalla Banca Mondiale, quasi un miliardo e mezzo di persone nel mondo sono unbanked, cioè non possiedono un conto corrente. Allo stesso tempo, sempre secondo lo stesso report, l’86% degli adulti possiede un telefono cellulare – la percentuale scende all’84% nei Paesi LIC. Infine, incrociando i dati, il 42% degli adulti unbanked possiede uno smartphone.

Il punto fondamentale è che esiste una vastissima parte della popolazione mondiale senza accesso finanziario che però possiede già l’infrastruttura di base, ovvero telefono e connessione a internet, per poter risolvere il problema – detto parafrasando un proverbio, “hanno i denti ma non il pane”.

Uno smartphone connesso ad internet, per esempio, è quanto basta per poter installare un wallet e comprare, vendere, inviare e ricevere le criptovalute – e finalmente utilizzare i denti per mangiare il pane. Ma perché le criptovalute potrebbero rappresentare un freno per l’inflazione? Continuiamo con l’esempio del nostro adorato Madagascar.

Caso 1: King Julien XIII compra le crypto

Abbiamo quindi un abitante unbanked di Antananarivo, capitale del Madagascar, che possiede solo uno smartphone su cui ha installato un wallet crypto. Il nostro abitante, che chiameremo King Julien, in onore del film Madagascar, vuole convertire i suoi ariary in Bitcoin o stablecoin – come USDC – perché si è stufato di vedere il suo capitale diminuire giorno dopo giorno a causa dell’inflazione. Per prima cosa, King Julien deve superare l’ostacolo più grande: essendo unbanked, deve trovare un modo per digitalizzare i suoi contanti.

Nell’Africa Sub-sahariana, dal momento che in molti fanno i conti con lo stesso impedimento di King Julien, esiste una soluzione diffusissima: il Mobile Money, un servizio finanziario che permette di ricevere, inviare e conservare denaro attraverso la SIM dello smartphone.

King Julien, quindi, si reca in uno dei tanti negozi di telefonia in giro per Antananarivo, consegna i suoi ariary cash e riceve l’equivalente – meno una commissione – sul suo conto di Mobile Money. Ricordiamo che King Julien, nonostante abbia dei soldi digitali, è ancora unbanked, cioè sprovvisto di conto corrente presso una banca. Per questo motivo, non può utilizzare un exchange.

King Julien sceglie un’altra via e accede a una piattaforma peer-to-peer (P2P) per cercare un venditore che accetti il suo metodo di pagamento. Una volta trovato, avviene la transazione: non appena il venditore conferma di aver ricevuto il pagamento, sblocca i Bitcoin o gli USDC – precedentemente bloccati nell’escrow, un deposito di garanzia – che la piattaforma poi trasferisce al wallet cryptodell’acquirente.

King Julien, adesso, è sicuro che il suo capitale non si svaluterà come avveniva in precedenza con l’ariary. Per spendere i soldi, dunque convertire Bitcoin o USDC in ariary, gli basterà effettuare il processo inverso.

Caso 2: King Julien riceve crypto dall’estero

Per concludere, vediamo un altro caso: King Julien riceve le crypto da un parente emigrato In Italia dove, al 1 gennaio 2024, la popolazione malgascia residente è pari a 1,675 unità. King Julien, come abbiamo visto, è unbanked e non può ricevere un bonifico. Ma anche qui le crypto ci vengono in soccorso, con un procedimento più rapido rispetto al Caso 1.

Il parente, tramite Young Platform, converte i suoi euro in Bitcoin o USDC in un secondo e li invia al wallet di King Julien, che potrà riconvertirli in ariary attraverso il procedimento inverso che abbiamo menzionato poco fa. Pure stavolta, King Julien è riuscito a mettere in salvo il suo capitale dall’inflazione.

Il problema non è risolto, ma King Julien vive meglio

Per concludere, una breve riflessione: è chiaro che in questo modo non si risolve il nodo della povertà, che resta una questione prioritaria nell’agenda internazionale. Tuttavia, una soluzione come quella appena esposta può aiutare molto gli abitanti dei Paesi LIC. Almeno quelli con un telefono.

Iscriviti al nostro canale Telegram e a Young Platform per non perderti altri approfondimenti e, in generale, le notizie che contano!

La Fed cambia volto: a maggio il Presidente Jerome Powell terminerà il suo secondo mandato e Donald Trump dovrà scegliere il suo successore. Chi sarà?

La Fed, ovvero la banca centrale degli Stati Uniti, dopo otto anni passerà sotto la gestione di un nuovo Presidente: Jerome Powell, che attualmente siede sulla poltrona più alta, dovrà lasciare il posto a una nuova figura. Sarà compito del Presidente degli Stati Uniti scegliere l’erede. Vediamo i candidati più probabili.

La Fed si prepara per il nuovo Presidente

La Fed, a maggio 2026, vedrà un cambio importante all’interno della sua struttura: il Presidente in carica, Jerome Powell, terminerà i suoi otto anni di mandato e verrà sostituito. Colui o colei che occuperà il vertice della banca centrale statunitense, sarà scelto o scelta direttamente da Donald Trump: dopo la nomina, però, il candidato Presidente della Fed dovrà ricevere anche l’approvazione del Senato degli Stati Uniti.

Come vedremo, il Segretario del Tesoro Scott Bessent ha comunicato una lista di cinque nomi, di cui almeno tre potenzialmente molto vicini alla nomina. L’unico spoiler che possiamo fare è che, nell’elenco fornito da Bessent, non figura Jerome Powell. Perché? Per almeno due motivi.

Nessuna chance per Jerome Powell: dura lex, sed lex

Il primo è di natura legale: nonostante la legge in vigore negli USA – il Federal Reserve Act – non preveda un limite di mandati per il Presidente della Fed, Powell uscirà dai giri della banca centrale per una coincidenza di eventi abbastanza curiosa.

Jerome Powell, infatti, è entrato in carica come Governatore nel maggio 2012 per completare il mandato non scaduto di Frederic Mishkin – un po’ come il trumpianissimo Stephen Miran, nominato Governatore nel luglio scorso a causa delle dimissioni della Governatrice Adriana Kugler.

Due anni dopo, nel giugno del 2014, Powell è stato ufficialmente nominato Governatore per un mandato pieno, che ha 14 anni di durata, con scadenza al 31 gennaio 2028. Nel 2018, Powell è poi stato promosso proprio da Donald Trump – durante il suo primo mandato – al ruolo di Chair (cioè Presidente) della Federal Reserve. Quattro anni dopo, al termine legale del mandato, è stato confermato da Joe Biden, che ai tempi era il Presidente degli Stati Uniti. Arriviamo, quindi, ai giorni nostri: nel 2026 saranno quattro anni dalla conferma di Biden e, di conseguenza, apparirà la parola “Fine”.

Ma allora, se la legge non prevede un limite massimo di mandati per il Chair della Fed, perché Jerome Powell non potrà essere rieletto in quel ruolo? Perché il Federal Reserve Act prevede una regola fondamentale: il Presidente della Fed deve essere anche membro del Board of Governors, cioè dei Governatori della banca centrale.

Questa regola, nel caso di Powell, non può essere applicata: anche se venisse rieletto nella posizione apicale fino al 2030, nel 2028 decadrebbe il suo status di Governatore, dal momento che avrebbe raggiunto i 14 anni di servizio iniziati nel 2014. A quel punto, verrebbe automaticamente rimosso dal ruolo di Presidente.

L’antipatia dell’amministrazione trumpiana per Powell è cosa nota

Anche se questa regola non esistesse, la situazione non cambierebbe: le possibilità che Powell rientri nella lista di Bessent sarebbero prossime allo zero. E qui veniamo al secondo motivo, di natura più “relazionale”: Trump e compagnia non amano l’attuale Chair, per usare un eufemismo.

Come abbiamo raccontato in varie occasioni, Il Presidente degli Stati Uniti ha spesso usato toni duri nei confronti di Jerome Powell, soprattutto in occasione dei FOMC estivi, quando il tanto agognato taglio dei tassi tardava ad arrivare. A causa di questa “lentezza”, Donald Trump ha iniziato a soprannominarlo Jerome “TooLate” Powelle ha minacciato più volte il suo licenziamento.

Una volta escluso Powell dal roster dei papabili, vediamo quali sono i nomi scelti dal Segretario del Tesoro USA.

I candidati più probabili

Domenica 26 ottobre, mentre era in viaggio sull’Air Force One verso Tokyo, Scott Bessent ha riferito ai giornalisti di aver ristretto a cinque il numero dei candidati, a seguito del primo giro di colloqui – a cui dovrebbe seguirne un secondo.

In lista, troviamo il consigliere di Trump Kevin Hassett, l’ex Governatore della Fed Kevin Warsh, l’attuale Governatore della Fed Christopher Waller, la Vicepresidente della Fed Michelle Bowman e il dirigente di BlackRock Rick Rieder. Vediamoli uno per uno.

Kevin Hassett

È un fedelissimo di Donald Trump: ha affiancato il Presidente degli Stati Uniti nel primo mandato come Chair del Council of Economic Advisors e tuttora ha un posto nell’amministrazione come direttore del National Economic Council. Inoltre, nel periodo compreso tra i due mandati, ha lavorato per il fondo di investimenti di Jared Kushner, genero dello stesso Trump.

Date queste premesse, sarebbe lecito supporre che Hassett possa essere la scelta principale di Trump, un uomo politico che dà molto peso al fattore fedeltà. Tuttavia, ci sono un paio di considerazioni da fare a livello strategico.

In primo luogo, la reazione dei mercati alla sua nomina potrebbe essere particolarmente negativa, dal momento che una Fed a guida Hassett verrebbe percepita come fortemente subordinata alle volontà del POTUS (President of the United States).

In secondo luogo, qualora la Federal Reserve dovesse compiere delle scelte poco gradite a Trump, con conseguenze macroeconomiche altrettanto poco gradite, quest’ultimo potrebbe fare molta più fatica a incolpare uno dei suoi fedelissimi: la retorica che sta utilizzando contro Powell avrebbe un effetto ridotto.

Kevin Warsh

Ex Governatore della Fed, è stato membro del Board of Governors durante la crisi finanziaria del 2008, per poi dimettersi nel 2011 a seguito della svolta della banca centrale statunitense verso il Quantitative Easing (QE) – cioè una politica monetaria più espansiva. È stato direttore esecutivo e vice presidente di Morgan Stanley e, ora come ora, è visiting fellow presso l’Università di Stanford.

Un curriculum di tutto rispetto che, giustamente, lo rende un potenziale successore di Powell. A ciò, si aggiungono le sue connessioni con l’ambiente conservatore americano: come Hassett, ha lavorato anche lui per la Casa Bianca come consigliere economico di George W. Bush (detto anche Bush figlio), che poi lo avrebbe nominato Governatore della Fed. Inoltre, la famiglia di sua moglie, la miliardaria Jane Lauder – nipote di Estée Lauder, fondatrice dell’omonima casa di cosmetici da 32 miliardi di market cap – èin ottimi rapporti con la famiglia Trump.

Tuttavia, anche qui, ci sono un paio di considerazioni strategiche da fare, a partire dalla sua idea sulla politica monetaria. Warsh viene considerato un “falco” – hawkish opposto a dovish – perché, a quanto si legge, è fissato col controllo dell’inflazione: è stato proprio questo il motivo principale alla base delle sue dimissioni da Governatore nel 2011.

Una Fed a guida Warsh, pertanto, sarebbe più incline ad implementare una politica economica più restrittiva o, comunque, meno espansiva. Insomma, unatteggiamento molto diverso da quello del POTUS, che da mesi sta implorando Powell di tagliare i tassi.

Christopher Waller

Attualmente in carica come Governatore della Fed, nominato proprio da Trump nel 2020, Waller ha trascorso la sua vita tra le aule universitarie e gli ambienti della banca centrale degli USA.

Ha insegnato come professore in varie università negli Stati Uniti – Indiana, Washington e Kentucky – e in Germania – Bonn University. Nel 2009, invece, entra nella sede della Fed di St. Louis, nel ruolo di Vice Presidente e research director, e contribuisce alla creazione di FRED (Federal Reserve Economic Data), un gigantesco database gratuito di dati economici e finanziari gestito dalla Fed.

Wallervede il settore delle criptovalute sotto una luce positiva: il 21 ottobre, presso la Fed di Washington, ha presieduto la Payments Innovations Conference, un meeting che, per dirla proprio con le sue parole, aveva lo scopo di “riunire idee su come migliorare la sicurezza e l’efficienza dei pagamenti, ascoltandochi sta plasmando il futuro dei sistemi di pagamento“. Alla conferenza hanno partecipato, giusto per fare tre nomi, Sergey Nazarov, Co-Founder & CEO di Chainlink; Heath Tarbert, Presidente di Circle e Cathie Wood, CEO di Ark Invest.

In tutto ciò, c’è un problema: la lunga esperienza di Christopher Waller all’interno dei circoli della Federal Reserve. Il futuro Chair scelto da Donald Trump, infatti, dovrà essere anche una figura nuova, in grado di riformare la struttura della Fed e renderla meno determinante per quanto concerne la gestione dell’economia. Waller, al contrario, potrebbe aver interiorizzato proprio queste dinamiche che Trump intende smontare, risultando così poco adatto al ruolo.

Michelle Bowman

Michelle “Miki” Bowman è la prima dei due outsider, cioè di coloro che possiedono un background diverso rispetto a quello dei tre candidati appena esaminati. In ogni caso, Anche Bowman, come Waller, è una Governatrice in carica nominata da Trump nel 2018. Lo stesso Trump, a gennaio 2025, l’ha poi promossa a Vice Presidente della Fed, un ruolo che la pone solo un gradino sotto Jerome Powell.

Perché è un’outsider? Perché, mentre i vari Hassett, Warsh e Waller hanno una formazione prettamente economica o di alta finanza, Bowman è laureata in Pubblicità e Giornalismo e ha un master in Giurisprudenza.

Prima di passare all’ultimo candidato, una nota su Michelle Bowman: è conosciuta per essere una che lotta con tenacia per portare avanti le sue istanze e raggiungere i suoi obiettivi, nonostante le pressioni politiche. Per esempio, ha espresso più volte dissenso nei confronti di molti dei provvedimenti dell’era Biden e, a settembre 2024, il suo è stato il primo voto contrario di un Governatore della Fed, dopo due decenni di voto unanime sulla politica monetaria. Una donna dal carattere forte che sicuramente potrebbe piacere a The Donald.

Rick Rieder

Rieder è un outsider non tanto per il background accademico, quanto per il fatto che non è un membro dei Governatori della Fed. Parliamo, infatti, di un importante manager di BlackRock, con una profonda conoscenza del mercato obbligazionario, che è appunto la sua specialità.

Rieder, quindi, è estraneo – non del tutto – ai meccanismi della banca centrale e alle sottotrame politiche di Washington, ma ha molta familiarità con l’alta finanza e con la burocrazia che la riguarda. In questo senso, potrebbe essere considerato come l’antitesi di Waller.

Infine, Rieder è conosciuto per i suoi orari lavorativi estenuanti: si dice che si alzi dal letto ogni giorno alle 03:30 del mattino, proprio per avere qualche ora di vantaggio sui suoi competitor.

Quali sono le probabilità per ognuno dei candidati?

Bene, abbiamo esaminato i potenziali eredi di Jerome Powell, è ora di dare un’occhiata ai bookmakers, cioè Polymarket.

Al momento della scrittura, le probabilità per ciascun nome sono:

Kevin Warsh: 15%

Kevin Hassett: 15%

Chris Waller: 14%

Scott Bessent: 5%

Rick Rieder: neanche quotato

Nessun annuncio prima di dicembre: 53%

Perché c’è anche Scott Bessent? Perché Donald Trump, nel suo viaggio di fine ottobre verso Tokyo, ha dichiarato ai giornalisti chestava pensando proprio a lui come Chair della Fed ma che lo stesso Bessent avrebbe rifiutato perché “gli piace lavorare al Tesoro”. Qualche minuto dopo avrebbe fatto marcia indietro dicendo che “Non stiamo pensando a lui, in realtà”.

Insomma, chi vincerà la corsa alla presidenza della Fed? O per dirla col titolo dell’articolo: chi vuol essere il nuovo Presidente?

Iscriviti al nostro canale Telegram e a Young Platform per non perderti gli aggiornamenti che contano!

L’oro inverte la rotta? Il 21 ottobre segna il calo peggiore degli ultimi anni e sorprende gli investitori. Cos’è successo e perché?

Il prezzo dell’oro, nella giornata di martedì 21 ottobre, è sceso in un modo che non si vedeva da circa 12 anni. L’evento ha lasciato gli investitori di tutto il mondo a bocca aperta: all’entità della perdita si è aggiunta quella sensazione di shock data dal fatto che il valore del nobile metallo cresceva imperterrito da mesi. Quindi? È tempo di analizzare i fatti.

La quotazione dell’oro precipita: cos’è successo?

L’oro, in poco più di 24 ore, ha messo a segno la peggiore performance dal 2013, arrivando a perdere quasi l’8,3%, toccando i 4.000$, per poi recuperare leggermente e assestarsi – almeno fino al momento della scrittura – nel range fra i 4.050$ e i 4.150$.

Un dato incredibile che testimonia la portata dell’evento, è connesso alla perdita, in termini di market cap, del più nobile fra i metalli: questo -8,3% corrisponde, milione più milione meno, a circa 2,2 bilioni (trillion) di dollari o, per dirla in un altro modo, all’intera capitalizzazione di mercato di Bitcoin.

Il crollo dell’oro, inoltre, ha colpito anche le aziende connesse al settore del mining – qualcuno potrebbe notare delle interessanti analogie. Le due compagnie di estrazione più grandi al mondo, Newmont Corporation e Agnico Eagle Mines Limited, infatti, hanno registrato dei forti cali: dall’apertura delle borse di martedì 21 al momento in cui scriviamo, le due società stanno perdendo più del 10%.

L’oro, in tutto ciò, non è l’unico metallo prezioso in difficoltà: l’argento, attualmente, sta cedendo l’8,6% mentre il platino, che in realtà se la passa un po’ meglio, è giù del 7,2%.

Le cause

Se la quotazione dell’oro è in picchiata, come affermano molti analisti, le cause sarebbero prevalentemente tecniche. In due parole, il sell-off potrebbe essere una conseguenza necessaria del rally che, da gennaio 2025, ha portato il metallo giallo a guadagnare più del 50%: molto semplicemente, se un asset cresce per tanto tempo è probabile che, prima, o poi qualcuno deciderà di prendere profitto.

A questo discorso, che sicuramente ha un peso, data la scalata di cui l’oro si è reso protagonista, si potrebbero aggiungere due variabili di natura più politico-economica.

La prima è connessa al rapporto fra Stati Uniti e Cina, in apparente distensione: dopo gli scontri a distanza del weekend 11 e 12 ottobre, che hanno innescato la peggiore liquidazione nella storia delle crypto, il Presidente degli Stati Uniti Donald Trump e quello cinese Xi Jinpingdovrebbero incontrarsi a Seoul il prossimo 31 ottobre. Il condizionale è d’obbligo, perché The Donald ha dimostrato più volte di cambiare idea all’ultimo.

Ecco un esempio. Il POTUS, proprio martedì 21, ha confermato l’intenzione di trovare un accordo col supremo Leader: “Ho un ottimo rapporto col Presidente Xi. Mi aspetto di riuscire a concludere un buon accordo con lui”, salvo poi aggiungere che l’incontro “Forse non avverrà, possono succedere cose, per esempio qualcuno potrebbe dire “Non voglio incontrarmi, è troppo spiacevole.” Ma in realtà non è spiacevole. È solo business”. Imprevedibilità pura.

La seconda, invece, potrebbe essere intesa in parte come una conseguenza della prima: il rafforzamento del dollaro USA. Il DXY, che misura il valore del dollaro rispetto a un paniere formato dalle sei più importanti valute estere, dalla metà di settembre ha guadagnato l’1,3%.

Inversione di tendenza o un ritracciamento temporaneo?

Il trend rialzista dell’oro è arrivato al termine oppure stiamo assistendo a un semplice stop temporaneo? È la domanda delle domande a cui, ovviamente, nessuno può rispondere.

Ciò che potremmo dire, però, è che un cambio di rotta potrebbe essere un’ottima notizia per Bitcoin. Un precedente interessante lo possiamo ritrovare nel 2020: quando l’oro ha raggiunto il top di mercato ad agosto a quota 2.080$, Bitcoin toccava il bottom a 12.250$ – che tempi.

Da quel momento, l’oro ha lateralizzato per circa tre anni, prima di cominciare il movimento al rialzo che l’ha portato a raddoppiare il suo valore, mentre per Bitcoin è partita l’epica bull run del 2020-2021: dai 10.000$ di settembre 2020 ai 65.000$ di aprile 2021. Una vera e propria rotazione di capitali a favore del Re delle Crypto.

Citigroup assegna un forte rating “Buy” a Strategy

Nel caso di un’inversione di tendenza, il pattern oro-BTC si ripeterà anche nel 2025? Anche qui, non è dato saperlo. Tuttavia, il colosso di investimenti bancari Citigroup ha iniziato a seguire ufficialmente il titolo Strategy (MSTR), cioè l’azienda di Michael Saylor che detiene 640.418 BTC: la sua prima raccomandazione per gli investitori è stata “Buy”, pronosticando un prezzo target per l’azione a 485$.

La cosa interessante è che la quotazione di Strategy – mentre scriviamo – si aggira sui 280$: se Citi pone un target price a 485$, significa che prevede una crescita del titolo pari al 70% circa. L’analista di Citi che sta monitorando MSTR, Peter Christiansen, ha affermato che un simile rialzo del prezzo “si basa sulla previsione di base di Citi per Bitcoin nei prossimi 12 mesi, fissata a 181.000 dollari, un potenziale rialzo del 65% rispetto ai livelli attuali”.

Oro e Bitcoin, testa a testa? Restiamo in attesa

Sarà molto interessante scoprire cosa ci accadrà nele prossime settimane. I dati ci dicono che, negli ultimi tre anni, sempre più istituzioni finanziarie – banche centrali in primis – hanno iniziato a fare scorta di oro fisico, anche al fine di proteggersi dalla svalutazione del dollaro, accentuata dalla gestione dell’amministrazione Trump.

Dall’altro lato, stiamo assistendo a una crescita pressoché quotidiana delle entità, sia pubbliche sia private, che decidono di inserire Bitcoin nella propria tesoreria e che, in generale, vedono l’asset non più come un’alternativa – un piano B – ma come una scelta.

Chi vincerà il testa a testa? Lo scopriremo solo vivendo. Nel mentre, continueremo ad osservare e a raccontare gli eventi più rilevanti: per non perderti nulla, iscriviti al nostro canale Telegram e a Young Platform.

Infine, come sempre, ricordiamo che le informative contenute in questo articolo hanno finalità esclusivamente divulgative. Non costituiscono in alcun modo una consulenza finanziaria, legale o fiscale, né una sollecitazione o offerta al pubblico di strumenti o servizi di investimento, ai sensi del D. Lgs. 58/1998 (TUF). L’investimento in cripto-attività comporta un rischio elevato di perdita – anche totale – del capitale investito. Le performance passate non garantiscono risultati futuri. L’utente è invitato a compiere valutazioni autonome e consapevoli prima di assumere decisioni economiche e/o di investimento.

La legge di bilancio per il 2026 vede alcuni importanti cambiamenti a livello di tassazione sulle criptovalute e non solo. Quali sono le novità?

La legge di bilancio del 2026 introduce diverse novità fiscali in vari settori, dalle criptovalute alle agevolazioni alle imprese. Occorre precisare che, per ora, abbiamo a disposizione solo una bozza (o disegno) ufficiale approvata dal governo: la versione definitiva arriverà entro il 31 dicembre. In ogni caso, abbiamo dato un’occhiata al testo per cercare di capire che aria tira, concentrandoci – ovviamente – sulla sezione delle crypto. Ma ci sarà spazio anche per altro.

Tasse e criptovalute nel 2026: cosa c’è di nuovo?

Partiamo, come è logico, dalle criptovalute e dalle modifiche che riguardano questo ambito.

Aliquota fissa al 33% o al 26%?

È la prima – e unica – grande questione: a partire dal 1° gennaio 2026, sulle plusvalenze realizzate verrà applicata un’imposta sostitutiva con aliquota fissadel 33%.

In parole più semplici, ciò significa che i profitti realizzati a seguito di vendita o scambio di “cripto-attività” verranno tassati al 33%, a prescindere dal soggetto che ottiene il guadagno. L’imposta sostitutiva, infatti, non prende in considerazione il reddito o altri parametri che, nella maggior parte dei casi, vengono inclusi nel calcolo delle “imposte ordinarie”. Si tratta, quindi, di un prelievo fiscale del 33% uguale per tutti.

Inoltre, è stata eliminata la famosa franchigia dei 2.000€, che escludeva dalla tassazione qualsiasi plusvalenza al di sotto di questa cifra e considerava tassabile solo la parte che superava tale soglia. Cerchiamo di capire meglio quanto appena detto, coi numeri.

Con la dichiarazione di quest’anno, valida per i redditi del 2024, una plusvalenza di 1.800€ non è soggetta ad alcun tipo di imposta, proprio perché non oltrepassa la soglia dei 2.000€. Allo stesso modo, su un profitto di 2.300€, la parte tassata è solamente quella che supera i 2.000€, dunque i 300€. Per la prossima dichiarazione, verrà tassato ogni euro guadagnato.

Questo aggiornamento, in realtà, non è totalmente nuovo: dalla legge di bilancio del 2024 – valida per il 2025 – già si poteva sapere dell’aumento dell’aliquota e della soppressione della soglia, a partire da gennaio 2026.

Il documento di quest’anno, invece, come è scritto nell’Articolo 13 “Disposizioni in materia di criptovalute”, si limita ad aggiungere un pezzo molto interessante alle ultime disposizioni.

Nel testo, appunto, leggiamo che “all’Articolo 1 della legge 30 dicembre 2024, n. 207”, ovvero quella di cui abbiamo parlato qui sopra, “sono apportate le seguenti modificazioni”. Ora, dopo la parola “modificazioni”, l’articolo elenca una serie di lunghi comma che evitiamo volentieri di riportare. Andiamo diretti alla sostanza.

L’aliquota fissa al 33% non vale per tutte le operazioni, c’è un’eccezione: alle plusvalenze “derivanti da operazioni di detenzione, cessione o impiego di token di moneta elettronica denominati in euro”, verrà applicata un’aliquota fissa più bassa, al 26%. In pratica, le operazioni effettuate utilizzando le stablecoin ancorate all’euro saranno sottoposte a una tassazione ridotta al 26%.

Facciamo un esempio. Immagina di voler vendere Bitcoin perché sei in profitto: scambiando BTC con USDC, la plusvalenza sarebbe sottoposta a una tassazione del 33%. Se, invece, scegliessi EURC – la stablecoin ancorata all’euro, emessa da Circle – al posto di USDC, allora l’aliquota si abbasserebbe al 26%. Lo stesso procedimento sarebbe valido per Ethereum e per tutte le altre criptovalute.

Infine, questo paragrafo precisa che “non costituisce realizzo di plusvalenza o minusvalenzala conversione tra Euro etoken di moneta elettronica denominati in euro, né il rimborso in euro del relativo valore nominale”. Anche qui, mille parole per dire che, fondamentalmente, scambiare 1€ in 1 EURC, e viceversa, non è un evento tassabile.

Bel casino eh? Tra aliquote fisse, imposte ordinarie e franchigie c’è il rischio di impazzire. Sarebbe veramente bello avere a disposizione un servizio specializzato gestito da esperti in materia.

E se ti dicessi che è possibile? SuYoung Platform hai la possibilità di chiedere aiuto a Okipo, la soluzione leader in Italia per la fiscalità crypto. Con questa collaborazione, hai l’opportunità di delegare tutte le noie fiscali e non pensarci più. In aggiunta, ti consigliamo di visitare la nostra sezione dedicata “Tasse C’rypto”.

Istituzione del Tavolo permanente

La seconda parte dell’Articolo 13 parla dell’istituzione di un “Tavolo permanente di controllo e vigilanza sulle criptoattività e la finanza innovativavolto a favorire lo sviluppo ordinato e legale del settore”.

Questo tavolo sarà composto da rappresentanti del MEF (Ministero dell’economia e delle Finanze), della Guardia di Finanza, della CONSOB (Commissione Nazionale per le Società e la Borsa), della Banca d’Italia, dell’Unità di InformazioneFinanziaria e da accademici.

Un gruppo di esperti e addetti ai lavori che, come dice il testo ufficiale, avrà il compito di affiancare le istituzioni di controllo, di monitorare i rischi, di prevenire le frodi, di contrastare attività connesse al riciclaggio e al terrorismo, di seguire l’evoluzione tecnologica del settore e di promuovere l’educazione finanziaria.

E il resto?

L’Articolo 13, che abbiamo appena analizzato, è solamente uno dei 154 articoli contenuti nella bozza della legge di bilancio. In breve, nel documento è elencato un insieme di interventi in vari ambiti, per 18 miliardi di euro: famiglia, imprese, banche e così via. Vediamo rapidamente i più importanti.

Misure fiscali e sostegno al reddito

La seconda aliquota sull’IRPEF (Imposta sul Reddito delle Persone Fisiche) viene ridotta dal35% al 33% – per “seconda aliquota”, si intende il secondo scaglione che comprende i redditi annui compresi tra i 28.000€ e i 50.000€. Sempre in riferimento ai redditi da lavoro, sono state prese delle misure con lo scopo di agevolarela tassazione sui rinnovi contrattuali, sui premi di produttività e su altri trattamenti. Infine, l’esenzione per i buoni pasto è stata elevata da 8€ a 10€.

C’è poi tutta una parte relativa ai bonus edilizi, che vengono riconfermati: a grandi linee, parliamo di detrazioni del 50% nel 2026 e del 36% dal 2027 per il superbonus e per il bonus ristrutturazioni, e del 36% nel 2026 e del 30% nel 2027 per l’ecobonus – con una serie di eccezioni che modificano gli sgravi fiscali a seconda dei singoli casi.

Famiglie, lavoro e politiche sociali

Viene confermata la carta “Dedicata a te”, cioè il contributo mensile di 500€ per i nuclei familiari in difficoltà economica, con lo stanziamento di 500 milioni di euro all’anno. Inoltre, è stata confermata in bozza una serie di provvedimenti finalizzati ad aiutare le famiglie.

Tra questi, l’aumento del bonus per le lavoratrici con due o più figli – bonus mamme – che passa da 40€ a 60€, e il rafforzamento dei fondi per sostenere l’assistenza familiare: Fondo Caregiver, Fondo Minori, Fondo per i genitori lavoratori (Congedo parentale) o divorziati/separati, oltre a modifiche mirate ad alleggerireil calcolo dell’ISEE sulla prima casa. È stato anche rifinanziato il fondo per le donne vittime di violenza, detto reddito di libertà.

Sanità

Oltre ai rifinanziamenti già previsti dalla legge di bilancio del 2024, sono stati aggiunti altri fondi per sostenere la sanità pubblica. L’anno scorso, infatti, il governo aveva già previsto di stanziare 5 miliardi per il 2026, 5,7 miliardi per il 2027 e quasi 7 miliardi per il 2028: nella bozza di quest’anno, il Consiglio dei Ministri conferma altri 2,4 miliardi per il 2026 e 2,65 miliardi per il 2027.

L’obiettivo è migliorare le condizioni contrattuali del personale e assumere nuovi dipendenti, al fine di ridurre le liste di attesa e, in generale, rendere più efficienti le prestazioni sanitarie.

Imprese

La bozza prevede lo stanziamento di alcuni milioni per aiutare le imprese nell’acquisto di nuovi macchinari. Quando un’azienda acquista o prende locazione finanziaria – un leasing con acquisto finale – un bene strumentale come un macchinario, ha la facoltà di dedurre il costo delle tasse di anno in anno. Questo processo si chiama ammortamento.

Il governo, per rilanciare il settore industriale e imprenditoriale, ha previsto un super-ammortamento per i macchinari acquistati nel 2026: l’impresa, quindi, anziché scaricare dalle tasse il costo reale della strumentazione, avrà la possibilità di “fingere” che questa sia costata di più, per avere uno sgravio fiscale maggiore.

Nello specifico, si potrà beneficiare della maggiorazione – cioè dell’aumento del costo – del 180% per gli investimenti fino a 2,5 milioni di euro, del 100% per gli investimenti oltre 2,5 milioni e fino a 10 milioni di euro e del 50% per gli investimenti oltre10 milioni e fino a 20 milioni di euro.

Inoltre, nel caso di investimenti green, la maggiorazione sale al 220% per gli investimenti fino a 2,5 milioni di euro, al 140% per gli investimenti oltre 2,5 milioni e fino a 10 milioni di euro e al 90% per gli investimenti oltre 10 milioni e fino a 20 milioni di euro.

Verranno aiutate anche le piccole e medie imprese (PMI), col finanziamento della “Nuova Sabatini”: 200 milioni per il 2026 e 450 milioni per il 2027 per comprare macchinari nuovi.

Infine, le aziende che investono in zone speciali del Sud, dette ZES (Zone Economiche Speciali) e vicine a porti e interporti, o ZLS (Zone Logistiche Speciali), continueranno a ricevere, rispettivamente, uno sconto sulle tasse e 100 milioni per i prossimi tre anni.

Banche e assicurazioni

Per il triennio 2026, 2027 e 2028, aumenta l’IRAP (Imposta Regionale sulle Attività Produttive) per banche e assicurazioni del 2%: nell’ordine, dal 4,65% al 6,65% e dal 5,90% al 7,90%.

Secondo le previsioni, grazie a questo provvedimento lo Stato italiano dovrebbe incassare 1,15 miliardi di euro in più nel 2026, 1,34 miliardi di euro in più nel 2027 e 1,33 miliardi di euro in più nel 2028.

Lo ricordiamo: è solo la bozza ufficiale

Vale la pena sottolinearlo: tutto ciò che abbiamo letto e scritto sarà oggetto di revisione e negoziazione nei prossimi due mesi. Il documento che circola è un prodotto delle volontà di chi governa e non tiene conto, per ora, delle richieste dell’opposizione. Anzi, alcuni articoli presenti nel documento hanno già provocato attriti persino tra i partiti della maggioranza.

Prima di vedere la versione definitiva, il disegno di legge dovrà superare almeno altre 8 fasi, tra esame e approvazione del Parlamento (Camera e Senato), verifica da parte della Commissione di Bilancio e altro ancora. Noi, sicuramente, continueremo a monitorare gli sviluppi: iscriviti al nostro canale Telegram e a Young Platform per evitare di perderti gli aggiornamenti fondamentali!

Giappone, si è dimesso il primo ministro Shigeru Ishiba. Al suo posto è stata nominata Sanae Takaichi. La questione merita un focus. Perchè?

Il Giappone, in questo momento, merita un approfondimento. Qui ci occuperemo di una figura nuova della politica giapponese, Sanae Takaichi, possibile futura prima ministra, soprattutto a causa delle sue idee in materia di politica economica. Non dimentichiamoci, infatti, che il Giappone è la quarta economia del mondo, con un peso importante a livello globale.

Giappone: diamo rapidamente un po’ di contesto

Agli inizi di settembre, il Giappone ha vissuto un momento delicato per quanto riguarda la politica nazionale: il primo ministro Shigeru Ishiba, leader del Partito Liberal Democratico (PLD), harassegnato le dimissioni.

I membri del PLD hanno scelto al suo posto Sanae Takaichi, la quale potrebbe essere la prima donna in Giappone a ricoprire il ruolo di primo ministro. Prima, però, il PLD deve trovare uno o più partner con cui formare la coalizione che governerà il paese. Questo perché il Komeito, letteralmente il “partito del governo pulito”, che da più di vent’anni era alleato di governo col PLD, ha dichiarato di voler rompere l’intesa. Tutto ciò renderà leggermente più complessa la nomina di Takaichi a primo ministro.

Vediamo ora, più nel dettaglio, chi è Sanae Takaichi e perché queste dinamiche politiche dovrebbero interessarci.

Chi è Sanae Takaichi?

Figlia di un impiegato e una poliziotta, Sanae Takaichi nasce nella prefettura di Nara nel 1961. Prima di entrare in politica, Takaichi è stata batterista heavy metal, esperta subacquea e conduttrice televisiva.

Matura l’interesse per la politica intorno agli anni ‘80 e entra nel gioco politico nel 1992, quando prova a candidarsi in parlamento come indipendente. L’impresa fallisce, ma lei non demorde: quattro anni dopo si ricandida col PLD e viene eletta. Da quel momento è considerata una delle figure più conservatrici del partito liberal democratico.

Passando alle sue posizioni in materia di politica economica, Takaichi è una fan assoluta di Margaret Thatcher. Il suo obiettivo, come lei stessa ha dichiarato, è diventare l’Iron Lady – soprannome dato alla Thatcher ai tempi in cui governava – del Giappone. Inoltre, è stata una pupilla dell’ex premier giapponese Shinzo Abe, una figura molto influente nella sua formazione.

Quest’ultimo punto è molto importante: Shinzo Abe, infatti, è stato autore e forte sostenitore di una politica economica basata su una forte iniezione di denaro attraverso stimoli fiscali e aumento della spesa pubblica. Lo scopo era rivitalizzare l’economia giapponese, in quel momento in una crisi profonda causata anche dallo shock della crisi finanziaria del 2008.

Nello specifico, l’Abenomics – crasi tra Abe e Economics – si fondava su tre direttrici: politica monetaria espansiva per aumentare l’inflazione (il giappone era in uno stato deflattivo cronico) e deprezzare lo yen giapponese, favorendo l’export nazionale; tassi di interesse negativi per incentivare la circolazione del denaro nell’economia e riforme strutturali per accrescere la competitività del Giappone. Sanae Takaichi ha promesso di rilanciare la sua visione dell’Abenomics.

Veniamo dunque al nucleo centrale dell’articolo.

Con Sanae Takaichi il Giappone potrebbe entrare nel club degli stimoli fiscali

L’Iron Lady giapponese sembra avere le idee chiare: “Non ho mai negato la necessità di un risanamento fiscale, che naturalmente è importante. Ma la cosa più importante è la crescita. Renderò il Giappone di nuovo una terra vigorosa del Sol Levante”. In altre parole, la crescita economica viene prima dell’equilibrio dei conti pubblici.

Sanae Takaichi, infatti, ha promesso ingentifinanziamenti pubblici per iniziative guidate dal governo in settori come intelligenza artificiale, semiconduttori e batterie. Ha poi dichiarato di voler aumentare la spesa per la difesa e ha annunciato nuovi crediti d’imposta – cioè bonus fiscali – per incrementare il reddito netto dei lavoratori, detrazioni per i servizi domestici e altre agevolazioni fiscali per le aziende che offrono servizi di assistenza all’infanzia interni. Infine, il suo programma prevede forti investimenti pubblici nelle infrastrutture.

Ai mercati finanziari, naturalmente, tutto questo piace moltissimo: stimoli fiscali e politica espansiva sono una manna dal cielo per le imprese, le quali possono accedere più facilmente al credito, investire, innovare e, in ultima istanza, accrescere gli utili, con conseguenze più che positive per il valore delle azioni. E gli effetti si sono già fatti sentire.

Le reazioni dei mercati: il “Takaichi trade”

Il Nikkei, il principale indice azionario giapponese, si è dimostrato particolarmente sensibile agli sviluppi relativi alla nomina di Takaichi a primo ministro. Ripercorrendo la sequenza di eventi, si nota palesemente come il Japan 225 – altro nome per il Nikkei – desideri fortemente l’Iron Lady al governo del Paese del Sol Levante.

Per esempio, Sanae Takaichi è stata scelta dal PLD come erede del primo ministro dimissionario Ishiba nel weekend del 4 e 5 ottobre, a borse chiuse. Lunedì 6, il Nikkei ha guadagnato più del 5,5% in una sola seduta – arrivando fino all’8% se contiamo anche venerdì 3, quando i rumors iniziavano già a circolare. Il “Takaichi trade”, in questo senso, ha portato il principale indice giapponese a toccare nuovi massimi.

In modo uguale ma contrario, quando il Komeito si è staccato dalla coalizione, minando la nomina di Takaichi, il mercato ha reagito in modo molto negativo: il 10 ottobre, il Nikkei ha perso più del 5,6% in borsa.

Dalla rinuncia del Komeito, Sanae Takaichi si è mossa per cercare altri partiti che potessero sostenere l’alleanza di governo, ottenendo buoni risultati. Man mano che uscivano notizie favorevoli, il Nikkei reagiva coerentemente: +5,4% nella settimana compresa fra lunedì 13 e venerdì 17 ottobre.

Infine, nella giornata di lunedì 20 ottobre, il leader del partito di destra Nippon Ishin – il Partito dell’Innovazione – ha annunciato che ufficializzerà l’accordo per supportare la scelta di Takaichi a primo ministro. Ancora una volta, l’indice giapponese dimostra di gradire: +2% in una seduta e All Time High aggiornato.

Qual è la morale della storia?

Dunque, anche la quarta economia del mondo potrebbe cominciare a spendere, e tanto. Con la nuova leader, il Giappone potrebbe passare a un regime di grande spesa pubblica, grandi deficit e politica monetaria espansiva, aumentando enormemente il debito pubblico. L’obiettivo: fare in modo che la crescita economica superi la crescita del debito.

Siamo in un momento storico in cui le prime tre economie mondiali, con la quarta in coda, hanno avviato delle politiche di stimoli fiscali fondate su un massiccio aumento del debito pubblico.

La morale, pertanto, è una sola e molto semplice: se il pensiero principale è “spendere”, il metodo per realizzarlo è stampare moneta. La conseguenza necessaria è la svalutazione del denaro – o, in altre parole, l’inflazione. In scenari simili, gli strumenti di protezione principali, i cosiddetti debasement hedge, storicamente hanno rappresentato una via di uscita valida per la salvaguardia del capitale.

E quando si parla di debasement hedge, la mente corre immediatamente verso due asset: oro e Bitcoin. Tutto ciò vale ancora di più se ripensiamo alle recentissime dichiarazioni di Larry Fink, CEO di BlackRock, rilasciate durante un’intervista all’emittente CBS: “i mercati ti insegnano che devi sempre rimettere in discussione le tue convinzioni. Bitcoin e le criptovalute hanno un ruolo, proprio come l’oro: rappresentano un’alternativa”.

Cosa ci attenderà nel futuro prossimo? Se non sai come rispondere, non ti preoccupare, non lo sa nessuno. Però, per non perderti gli aggiornamenti, potresti iscriverti al nostro canale Telegram e a Young Platform, dato che ci occupiamo spesso e molto volentieri di queste tematiche.

Le informazioni sopra riportate hanno finalità esclusivamente informative e divulgative. Non costituiscono in alcun modo consulenza finanziaria, sollecitazione all’investimento o raccomandazione personalizzata ai sensi della normativa vigente. Prima di assumere qualsiasi decisione d’investimento o allocazione patrimoniale, è raccomandabile rivolgersi a un consulente abilitato.

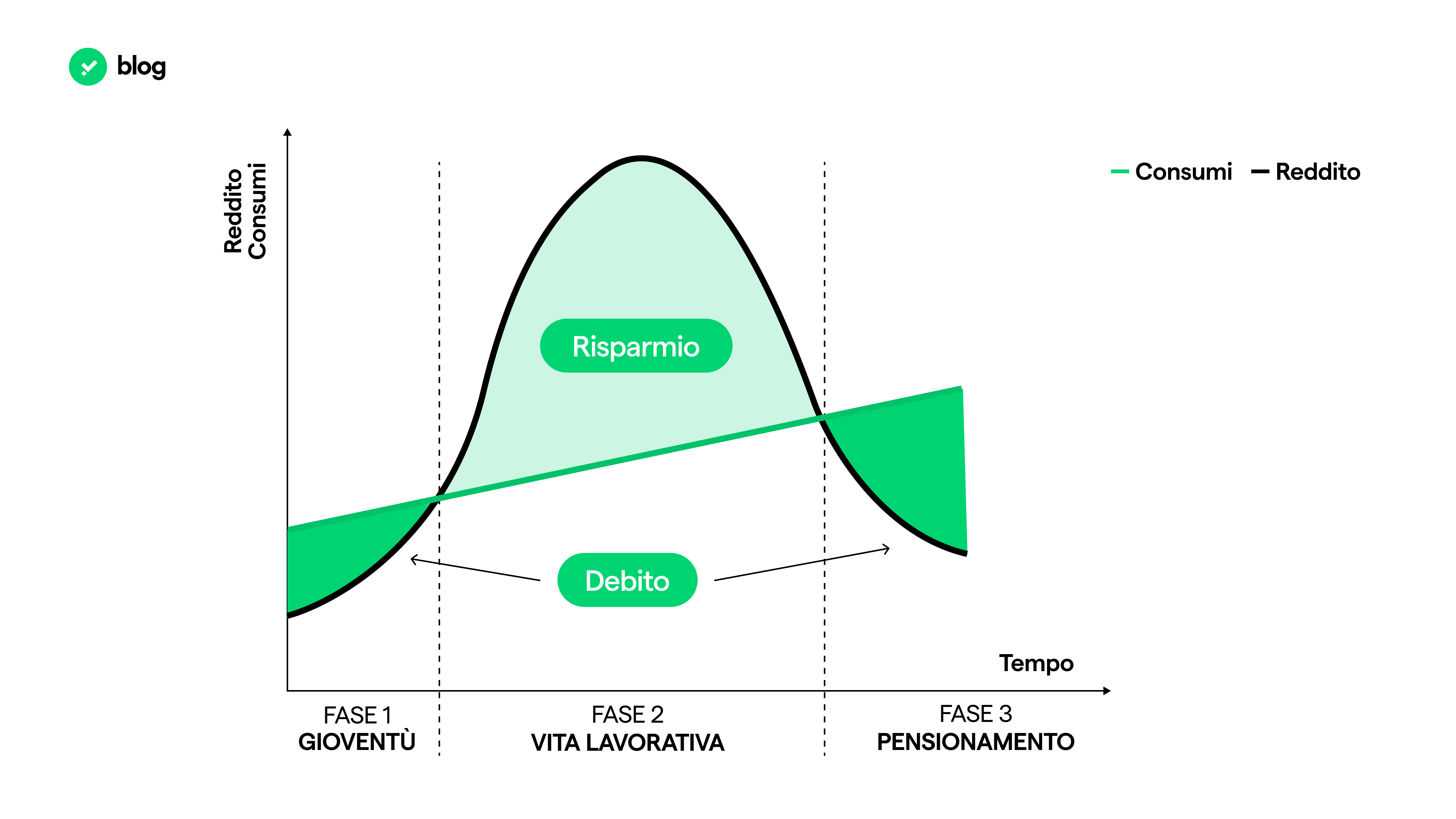

Pensione e pensionamento, due degli argomenti preferiti dagli italiani: qual è la situazione attuale? Il sistema è sostenibile?

La pensione e il pensionamento sono due temi su cui gli italiani adorano lamentarsi: “La pensione la vedremo con il binocolo!” o anche “di questo passo lavoreremo fino a 100 anni!” per esempio. Ma questi luoghi comuni hanno un fondo di verità? Il nostro sistema pensionistico è sostenibile? Vediamo cosa ci dicono i dati.

Pensione: chi la eroga e come? Cos’è il sistema pensionistico?

La pensione viene erogata dall’Istituto Nazionale della Previdenza Sociale (INPS), l’ente pubblico che gestisce la previdenza sociale e l’assistenza per i lavoratori – dipendenti e autonomi – e per i pensionati. Infatti, oltre alle pensioni, l’INPS si occupa delle indennità di disoccupazione, dell’assistenza sociale e di altre forme di sostegno al reddito.

Il sistema pensionistico, nello specifico, nasce più di un secolo fa con lo scopo di garantire un sostegno economico ai lavoratori al momento in cui questi terminano l’attività lavorativa, per cause legate all’età o per motivi di salute.

Il principio alla base di questo sistema è detto “principio della solidarietà intergenerazionale” e si fonda soprattutto sulla ripartizione: in parole semplici, ciò vuol dire che i contributi versati dai lavoratori di oggi servono a pagare le pensioni dei lavoratori di ieri, cioè gli attuali pensionati. Si crea, quindi, una sorta di legame finanziario che unisce le varie generazioni.

E qui dovrebbe già scattare il primo campanello di allarme: dato che il sistema si regge sull’equilibrio demografico tra chi lavora – e paga i contributi – e chi è in pensione, cosa succede se i secondi eguagliano o superano i primi? Lo vedremo a breve, perché è il nucleo di questo articolo.

I pilastri

La Banca Mondiale, nei primi anni duemila, ha pubblicato un articolo dal nome “The World Bank Pension Conceptual Framework” in cui suggeriva le linee guida per la creazione di un sistema pensionistico ottimale, fondato su sei criterie cinque pilastri.

I pilastri vanno dal pilastro zero al pilastro quattro e definiscono una struttura pensionistica che combina strumenti pubblici, privati e informali per garantire sicurezza economica, sostenibilità e protezione.

I criteri, detti anche di valutazione primaria, sono utilizzati per giudicare le progettazioni dei sistemi pensionistici: adeguatezza, accessibilità economica, sostenibilità, equità, prevedibilità e robustezza.

Secondo questa classificazione, il sistema italiano possiede il pilastro zero, il primo, il terzo e il quarto, mentre è assente il secondo.

Il pilastro zero corrisponde a una prestazione di base, che ha lo scopo di sostenere con un importo minimo chi si ritrova in una condizione di povertà in età avanzata, a prescindere dai contributi versati. In Italia, tutto ciò si concretizza nell’Assegno Sociale, che dal 1996 ha sostituito la vecchia pensione sociale. Il primo pilastro fa riferimento alla previdenza pubblica obbligatoria, cioè al sistema pensionistico pubblico gestito dall’INPS e responsabile dell’erogazione delle pensioni. Il terzo, invece, è relativo alla previdenza complementare o integrativa, ovvero alla possibilità di un individuo di versare in un conto personale – dunque in forma privata e volontaria – dei contributi che verranno poi investiti e riscattati dopo un certo periodo. Un po’ come costruirsi la pensione da soli. Il quarto pilastro, infine, spesso non rientra nemmeno nelle classificazioni perché viene considerato “informale” e include, ad esempio, il supporto familiare, l’assistenza sanitaria e i beni individuali.

Il secondopilastro, che non è presente, corrisponde a una versione obbligatoria della previdenza complementare, che abbiamo menzionato poco fa.

Pensione: quali sono i tipi e come vi si accede?

I tipi principali sono lapensione di vecchiaia, la pensione anticipata, la pensione di inabilità e la pensione ai superstiti. Esistono anche altre categorie di pensionamento, soprattutto anticipato, come Opzione Donna e Quota 103 che, spesso, sono soggette alla volontà politica: i governi in carica decidono di anno in anno – con la Legge di Bilancio – se riconfermare o revocare queste misure particolari.

In ogni caso, la pensione di vecchiaia è il tipo di pensione più comune e vi si accede, attualmente, una volta raggiunti i 67 anni di età e un’anzianità contributiva di almeno 20 anni – per anzianità contributiva si intende la somma degli anni di iscrizione ad un ente previdenziale obbligatorio come l’INPS. Questo requisito, tuttavia, non è fisso ma dovrebbe variare nel tempo in modo automatico, all’aumentare della speranza di vita. Perché il condizionale “dovrebbe”? Perché i governi in carica, spesso per fini di natura elettorale, mettono in campo iniziative finalizzate al blocco del procedimento.

La pensione anticipata, come suggerisce il nome stesso, consente di accedere alla pensione prima del tempo (indipendentemente dall’età), una volta soddisfatte determinate condizioni: nel 2025, la legge prevede il pensionamento anticipato col raggiungimento di 42 anni e 10 mesi di anzianità contributiva per gli uomini e 41 anni e 10 mesi per le donne.

Come abbiamo anticipato, ci sono poi le forme di pensionamento legate alle condizioni di salute, come la pensione di inabilità e l’assegno di invalidità, erogate nel caso in cui il contribuente non sia in grado di lavorare per il resto della sua vita.

Infine, la pensione ai superstiti è diretta ai familiari di lavoratori o pensionati deceduti e prende il nome di pensione indiretta nel primo caso e di pensione di reversibilità nel secondo.

Pensione: come si calcola?

Domanda delle domande: nell’arco della storia della Repubblica Italiana – ma in modo particolare negli ultimi trentacinque anni – sono state varate una serie infinita di riforme con l’obiettivo di preservare la sostenibilità del sistema pensionistico. Questo perché, nel tempo, abbiamo assistito al cambiamento di alcune variabili strutturali, in primo luogo l’aumento della speranza di vita e il rallentamento della crescita economica.

La prima ha implicazioni di natura temporale, nel senso che, banalmente, se le persone vivono di più, hanno bisogno della pensione per più tempo. La seconda ha ripercussioni sulla finanza pubblica: semplificando all’estremo, quando l’economia si contrae, gli stipendi seguono e, di conseguenza, le entrate contributive – cioè le tasse, che servono anche a pagare le pensioni – si riducono.