Il Clarity Act, la legge per regolamentare le crypto, sembra vicino all’approvazione finale. Ecco le ultime novità.

Il Clarity Act, la più importante proposta di legge sulla regolamentazione delle criptovalute negli Stati Uniti, sembrerebbe vicino alla svolta. Il recente superamento dell’ostacolo politico principale, rappresentato dalla questione etica relativa ai profitti crypto di funzionari federali, tra cui Donald Trump, avrebbe sbloccato la situazione. Quindi, quali sono gli ultimi sviluppi?

Prima di entrare nel dettaglio, diamo rapidamente un po’ di contesto: cos’è il Clarity Act? E perché è così decisivo?

Il Clarity Act, in breve, èuna proposta di legge sulla struttura del mercato degli asset digitali che mira a regolamentare in modo completo l’industria delle criptovalute negli Stati Uniti per la primissima volta.

Il disegno di legge, infatti, ha l’obiettivo di definire regole chiare per il settore, soprattutto attraverso una distinzione netta dei ruoli delle autorità di vigilanza più importanti, cioè la Commodity Futures Trading Commission (CFTC) e laSecurities and Exchange Commission (SEC).

A cosa serve il Clarity Act?

Il Clarity Act ha lo scopo di stabilire se un asset digitale sia da considerarsi una “commodity“, cioè un bene di scambio o materia prima, o una “security“, ovvero un titolo finanziario o contratto di investimento. Nel primo caso, l’asset in questione rientrerebbe nel perimetro di competenza della CFTC mentre, nel secondo, sarebbe sottoposto alla giurisdizione della SEC.

Oltre a ciò, il Clarity Act si pone anche l’obiettivo di migliorare e rendere effettive le norme legate alla trasparenza, all’antiriciclaggio e alle eventuali sanzioni.

Gli effetti della sua approvazione sarebbero enormi. Un mercato regolamentato da un quadro normativo chiaro come quello garantito dal Clarity Act potrebbe favorire una nuova e forte ondata di investimenti e innovazione nel settore crypto degli Stati Uniti.

Il motivo è semplice: i grandi capitali fuggono dal rischio e hanno bisogno di certezze. Pensaci: finanzieresti mai la costruzione di un condominio su un terreno dove i permessi per costruire devono ancora essere concessi?

Le ultime dichiarazioni: qualcosa si muove?

Il dibattito politico attorno alla legge si è intensificato e le ultime settimane sono state decisive. In particolare, un paio di dichiarazioni abbastanza esplicite hanno attirato la nostra attenzione. Vediamole al volo.

Scott Bessent: “1-Yard Line“

Il Segretario al Tesoro degli Stati Uniti, Scott Bessent, ha fornito una prospettiva a dir poco ottimistica sull’iter di approvazione: ricorrendo a una metafora del football americano, sport molto popolare negli Stati Uniti, Bessent ha dichiarato che i legislatori si trovano sulla “1-Yard Line”, letteralmente la “a una sola yard dalla meta” per il Clarity Act.

Come si può facilmente dedurre, il Segretario al Tesoro ha usato questa espressione per comunicare ai media che siamo a “un solo passo dalla meta”, cioè dal raggiungimento dell’obiettivo.

Inoltre, lo stesso Bessent ha esortato il Congresso a compiere l’ultimo sforzo necessario per far approvare il provvedimento in via definitiva prima dell’imminente pausa estiva, cioè prima di agosto.

Kevin Cramer: “Almost there”

Il senatore repubblicano Kevin Cramer sembra essere sulla stessa lunghezza d’onda: ha affermato che il Senato è “quasi arrivato” a un accordo finale. Cramer, nello specifico, ha spiegato che i dettagli normativi si stanno facendo sempre più chiari e che l’ostacolo principale in questa fase finale riguarda solo la revisione da parte dei Democratici di alcuni nuovi emendamenti.

Restano da limare ancora dei piccoli dettagli, ma Cramer – come Scott Bessent – ha sottolineato l’assoluta necessità di completare i lavori entro “un paio di settimane“, prima che il Senato chiuda per le vacanze.

Clarity Act e Trump: la questione etica

Il più grande ostacolo che ha bloccato l’avanzamento del disegno di legge per oltre un anno è stata la cosiddetta “disposizione etica“, in inglese “ethics provision”. Si tratta di una norma progettata per vietare ai funzionari federali, inclusi il Presidente, il Vicepresidente e i membri del Congresso, di emettere criptovalute, sponsorizzarle o trarne profitto durante il loro mandato governativo.

A volere fortemente l’inserimento di questa clausola nel disegno di legge sono stati in primo luogo i Democratici, a causa delle attività di Donald Trump: i documenti finanziari – la financial disclosure – pubblicati nel luglio 2026, hanno infatti rivelato che Trump ha incassato circa 1,4 miliardi di dollari in profitti legati alle criptovalute nel corso del 2025, derivanti in gran parte dalla sua memecoin TRUMP e dalla società di famiglia World Liberty Financial (WLFI).

Per disinnescare le accuse di conflitto di interessi, neutralizzare la leva politica dell’opposizione e ottenere i voti democratici necessari per superare l’ostruzionismo (il cosiddetto muro dei 60 voti), a Trump è stato chiesto di accettare queste limitazioni etiche.

Dopo mesi di trattative, a fine luglio 2026, Trump avrebbe dato il suo consenso e firmato il testo della disposizione etica. Ma ci sono delle complicazioni.

Altri problemi e il nuovo tentativo: update al 30/07

Qualche giorno fa segnalavamo come la bozza finale di 616 pagine del Clarity Act, pubblicata dai senatori repubblicani, avesse raffreddato rapidamente gli entusiasmi a causadella disposizione etica considerata non proprio… etica.

Il testo, infatti, vietava l’emissione di asset digitali ai funzionari pubblici e ai loro coniugi, ma non estendeva il blocco agli altri membri della famiglia: un modo per salvaguardare di fatto gli affari della famiglia Trump legati alla World Liberty Financial (WLFI).

Inoltre, la bozza non richiedeva ai politici di liquidare gli attuali investimenti in criptovalute e includeva una “clausola di decadenza” – originale: sunset clause – che farà scadere queste restrizioni già a gennaio 2029.

Infine, l’assegnazione della vigilanza al Dipartimento di Giustizia (DOJ) è stata vista – non a torto – come una mossa per annullarne il potere sanzionatorio: l’istituto, infatti, è guidato da Todd Blanche, ex avvocato del Presidente degli Stati Uniti Donald Trump.

Di fronte alle condizioni appena descritte, ritenute troppo deboli, alcuni Democratici moderati chiave avevano fatto sapere di non voler più sostenere il provvedimento: senza il loro supporto, il Senato non raggiungerebbe la soglia dei 60 voti necessari per l’approvazione.

Giovedì 30 luglio, come riportato dalla testata The Block, i senatori Thom Tillis (Repubblicano) e Ruben Gallego (Democratico) hanno inviato alla Casa Bianca una nuova proposta di compromesso etico di cui, tuttavia, ancora non ne conosciamo il contenuto. In ogni caso lo stesso Gallego, insieme ad altri membri del Senato, ha ribadito che non voterà la legge senza tutele più rigorose.

Ma c’è solo di politica: anche l’industria bancaria tradizionale, supportata da alcuni Repubblicani, si è messa di traverso: le principali associazioni bancarie americane – come l’American Bankers Association – si sono formalmente schierate contro il disegno di legge, sostenendo che non protegga adeguatamente il sistema finanziario.

Uno dei timori principali fa riferimento ai rendimenti offerti dalle stablecoin e il relativo “deposit flight”: perché un risparmiatore dovrebbe continuare a tenere fermi i propri fondi in banca quando può generare yield con le stablecoin?

Il Clarity Act verrà approvato?

Difficile dirlo con certezza: da un lato, il superamento dell’ostacolo etico potrebbe facilitare il consenso bipartisan, ovvero il voto favorevole da parte di Democratici e Repubblicani; dall’altro lato, c’è un tema di tempo: il Senato ha a disposizione solo fino al 7 agosto per votare e la legge deve competere per lo spazio in aula con altre priorità politiche urgentissime – Guerra in Iran in primis.

Come abbiamo detto all’inizio, il Clarity Act è un importante provvedimento che regolarizzerebbe il mercato crypto americano: la sua approvazione aprirebbe la porta a investimenti, innovazione e sviluppo a lungo termine, offrendo quella certezza legale tanto attesa dagli operatori, che potrebbero finalmente abbandonare le preoccupazioni legate alle ripercussioni normative.

A questo proposito, il Crypto Council for Innovation ha lanciato un allarme: l’ennesimo stallo rischia di causare una “fuga di cervelli” verso l’Unione Europea. Col Regolamento MiCA, infatti, l’UE è stata in grado di fornire un quadro normativo chiaro al settore crypto, definendo i perimetri d’azione ed eliminando le zone d’ombra per gli operatori.

Non resta che attendere e vedere se il Congresso riuscirà a segnare quest’ultimo touchdown, per usare la metafora di Bessent.

Prima di salutarci: se sei arrivato fin qui, significa che questi temi ti interessano. Entra nel nostro canale Telegram o iscriviti a Young Platform e non perderti le notizie rilevanti che muovono i mercati!

Un Account Manager personale, tutto per te: il nuovo benefit dei Club Gold e Platinum

C’è un momento, per chi opera in crypto, in cui le FAQ non bastano più. Hai un trasferimento importante da fare e vuoi essere sicuro di ogni passaggio. Vuoi capire come funziona un servizio prima di attivarlo. Hai una domanda operativa specifica e vorresti semplicemente parlarne con una persona, la stessa persona, ogni volta, che conosce te e la tua storia sulla piattaforma.

Da oggi quella persona esiste: si chiama Account Manager personale, ed è il nuovo benefit riservato ai membri dei Club Gold e Platinum.

Una persona, non un ticket

Il tuo Account Manager è il tuo punto di riferimento dedicato dentro Young Platform. Non un operatore diverso a ogni richiesta, non una coda di assistenza: un professionista con nome e cognome, che impara a conoscere il tuo modo di usare la piattaforma e ti segue nel tempo.

Ecco cosa può fare per te:

Assistenza prioritaria e dedicata: le tue richieste seguono una corsia preferenziale, con tempi di risposta riservati ai membri Gold e Platinum.

Supporto operativo passo dopo passo: depositi e prelievi di importi rilevanti, trasferimenti da altre piattaforme o wallet, verifica delle reti corrette, operazioni OTC, il tuo Account Manager ti accompagna in ogni fase, così da eseguire tutto in sicurezza.

Orientamento tra prodotti e servizi: dal Report Fiscale a Conto e Carta Young, dalle promo attive alle novità in arrivo, ti spiega come funziona ciascun servizio, cosa include e come attivarlo.

Un aggiornamento costante: il tuo Account Manager ti tiene aggiornato su nuove funzionalità e vantaggi dedicati al tuo Club.

Cosa non è

La trasparenza prima di tutto: l’Account Manager non presta consulenza in materia di investimenti né consulenza fiscale o legale. Non ti dirà quali cripto-attività comprare o vendere, non formulerà raccomandazioni personalizzate e non valuterà il tuo portafoglio: ogni decisione di investimento resta esclusivamente tua. Il suo ruolo è renderti la vita più semplice sul piano operativo e informativo.

Prenota la tua videocall direttamente dall’app

Il bello di questo benefit è anche quanto è semplice usarlo. Niente email, niente attese: la videocall con il tuo Account Manager si prenota in pochi tap, direttamente dall’app.

Apri l’app Young Platform e vai su Profilo.

Entra nella sezione Club.

Tocca il benefit Account Manager e scegli data e ora tra le disponibilità: la videocall è fissata.

Puoi prenotare quando vuoi, riprogrammare in caso di imprevisti e trovare ogni appuntamento nel tuo calendario. Il tuo Account Manager arriva in call già preparato sulla tua richiesta.

Nota – il benefit è stato integrato con l’ultimo aggiornamento dell’app di Young Platform: scaricalo subito per non perderti le novità!

A chi è riservato

Il benefit Account Manager personale è incluso nei Club Gold e Platinum, senza costi aggiuntivi rispetto al tuo livello Club. Se oggi sei Silver o non sei ancora iscritto a un Club, trovi requisiti, vantaggi e condizioni di ciascun livello nella pagina dedicata ai Club e nei relativi Termini e Condizioni.

La presente è una comunicazione di marketing ai sensi del Regolamento (UE) 2023/1114 (MiCAR). Il benefit “Account Manager personale” è un servizio di assistenza dedicata riservato ai membri dei Club Gold e Platinum di Young Platform, soggetto ai Termini e Condizioni dei Club disponibili su youngplatform.com/legal. L’Account Manager fornisce esclusivamente supporto operativo e informativo sui prodotti e servizi di Young Platform e non presta consulenza in materia di investimenti, consulenza fiscale o legale, né formula raccomandazioni personalizzate su cripto-attività; ogni decisione di investimento è assunta autonomamente dall’utente. Le cripto-attività sono caratterizzate da elevata volatilità e comportano un rischio significativo di perdita, anche integrale, del capitale impiegato; non beneficiano dei sistemi di garanzia dei depositi bancari (Direttiva 2014/49/UE) né dei sistemi di indennizzo degli investitori (Direttiva 97/9/CE). Young Platform si riserva la facoltà di modificare i benefit dei Club per il futuro, secondo quanto previsto dai relativi Termini e Condizioni. Servizi sulle cripto-attività forniti da Young Platform S.p.A., Via F. Cigna 96/17, 10155 Torino — P.IVA 11931440017 — autorizzata da Consob e Banca d’Italia a operare come Prestatore di servizi per le cripto-attività (CASP) ai sensi del Regolamento (UE) 2023/1114 (MiCAR). Condizioni contrattuali ed economiche nei Fogli informativi e nei Termini & Condizioni su youngplatform.com/legal.

Riunione FED luglio 2026: il FOMC mantiene i tassi di interesse invariati. Quali sono le motivazioni? Come hanno reagito i mercati?

Si è appena conclusa la riunione della FED del 29 luglio 2026 in cui il neo Presidente Kevin Warsh ha comunicato la decisione del FOMC sui tassi di interesse. Come previsto, il Comitato ha scelto di mantenere i tassi di interesse invariati nel range tra il 3,5% e il 3,75%.

Riunione FED luglio 2026: come da previsione, il FOMC lascia i tassi invariati

Al termine della riunione del 29 luglio 2026, il Federal Open Market Committee (FOMC) ha annunciato la sua attesa decisione sulla politica monetaria statunitense. Il comitato guidato da Kevin Warsh ha optato per mantenere i tassi di interesse invariati,nel range trail 3,5% e il 3,75%, come previsto. La decisione è arrivata con un voto spaccato 9 a 3.

Le motivazioni

Durante la conferenza stampa, il Presidente della Fed ha voluto sciogliere un nodo rilevante: nessun approccio dovish– incline al taglio dei tassi – sul breve termine. “L’economia statunitense”, ha affermato Warsh, “mostra un’impressionante resilienza”, con una crescita solida e un mercato del lavoro stabile, ma la lotta all’inflazioneresta la priorità assoluta.

Sul tema, il Fed Chair ha pronunciato parole chiare: “Lasciatemelo ribadire: Non esiste un target d’inflazione morbido, non esiste un target implicito morbido, non sotto la guida di questo Comitato. C’è un solo target, ed è il 2%”.

Il Presidente ha poi sottolineato come il raggiungimento della stabilità dei prezzi sia un processo che richieda tempo: “Questa Fed non vacillerà: abbiamo iniziato un nuovo capitolo e comprendiamo che oltre cinque anni di inflazione sopra il target non possono essere curati in nove settimane o da un singolo mese di lievi cali dei prezzi”.

Un messaggio chiaramente hawkish, che segnala la forte determinazione della Fed a guida Warsh nel voler riportare l’inflazione quanto più vicina al target del 2%, costi quel che costi.

Le reazioni dei mercati

L’intransigenza di Warsh sull’inflazione ha sorpreso in negativo i mercati finanziari tradizionali, mentre il mercato crypto ha mostrato maggiore resistenza.

Wall Street ha accusato il colpo:

Il Dow Jones ha chiuso in ribasso di 1.153,18 punti (-2,19%), registrando la peggiore perdita giornaliera da aprile 2025. L’S&P 500è sceso del 1,52% a quota 7.316,15 punti, mentre il Nasdaq ha ceduto l’1,74% scendendo a 24.442,94 punti.

La conferenza di Warsh, inoltre, non ha aiutato le aziende legate all’AI, che continuano a perdere terreno dopo il sell-off di questi giorni: Nvidia -3,55% (settimanale: -8,7%), AMD -5,5% (settimanale: -18,6%), Broadcom -2,8% (settimanale: -5%), ASML -2% (settimanale: -10,8%), Micron -9,9% (settimanale: -20,7%) e Intel -5,1% (settimanale: -11,4%).

E il mercato crypto?

Il mercato crypto inizialmente reagisce in positivo per poi ritracciare e assestarsi sui livelli pre-conferenza.

Bitcoin si era spinto verso i $64.400 subito dopo l’annuncio dei tassi invariati, per poi tornare sotto i $64.000 non appena Warsh ha aperto la conferenza dichiarando che “non esiste un target morbido sull’inflazione”. Ethereum, che prima della conferenza si aggirava suI 1.930$, è tornato sui 1.880$ per poi rimbalzare in zona 1.900$. La Total Market Cap non si è mossa troppo dai 2,17 trillion di dollari.

Prossime riunioni della FED: cosa aspettarsi?

La sensazione generale è che la Fed rimarrà dipendente dai dati economici in arrivo senza anticipare le proprie mosse. Tuttavia, la stragrande maggioranza degli analisti si aspetta almeno un rialzo dei tassi di interesse entro la fine del 2026.

Per cui, dal momento che l’anno sta giungendo al termine, si alzano notevolmente le probabilità di un incremento: coerentemente il FedWatch – ad oggi, 30 luglio –dà il No Change al 32,8% e il rialzo di 25 punti base al 67,2%.

Il prossimo FOMC è previsto per il 15-16 settembre: entra nel nostro canale Telegram per rimanere aggiornato sulle news che muovono i mercati!

Il settore tech e dei chip sta affrontando un forte sell-off: Nvidia perde il primo posto come azienda più capitalizzata al mondo. Cosa succede?

I mercati globali stanno attraversando una fase di forte turbolenza, con il settore tecnologico e, in particolare, i produttori di chip al centro di un’intensa ondata di vendite. I timori legati ai pesanti investimenti nell’Intelligenza Artificiale, uniti all’avanzamento della concorrenza asiatica e all’incertezza sui tassi di interesse, stanno provocando una fuga generalizzata dai titoli legati al settore.

AI sell-off: il KOSPI perde il 10%, Nvidia il 5%

Negli ultimi giorni, le azioni legate alle società produttrici di semiconduttori stanno attraversando una fase di flessione netta. L’indice sudcoreano KOSPI, ad esempio, ha perso circa un terzo del suo valore rispetto ai massimi segnati verso la metà di giugno.

L’indice KOSPI, infatti, si caratterizza per essere fortemente sbilanciato sul comparto tech e, nella notte tra il 27 e il 28 luglio, ha subito un tracollo di quasi il 10%: le autorità, per scongiurare scenari catastrofici, sono state costrette ad attivare il “circuit breaker“, un meccanismo finalizzato a frenare il panic selling. Le principali responsabilità di tale performance sono da attribuire ai colossi come Samsung Electronics e SK Hynix, che hanno registrato perdite di circa il 12%.

Quali sono le cause di questo nervosismo? In una frase, i crescenti dubbi del mercato sono legati alla domanda: chi si farà carico dei costi stratosferici riconducibili al boom dell’AI?

A ciò, si aggiunge la “minaccia” di una concorrenza cinese sempre più aggressiva, che potrebbe rendere vani gli investimenti in Capex (Capital Expenditure) delle società americane, ma anche il discorso relativo alla politica monetaria degli Stati Uniti.

Infatti, data la situazione attuale, in cui il prezzo dell’energia agisce come un fattore inflazionistico per nulla trascurabile, il taglio dei tassi di interesse da parte del FOMC (Federal Open Market Committee) è un’opzione molto improbabile, per usare un eufemismo.

In questo clima, Nvidia, l’azienda che più di tutte rappresenta il settore dell’AI, nella seduta del 27 luglio ha perso il 5%. A innescare le vendite, la diffusione di indiscrezioni su un suo potenziale investimento da 250 miliardi di dollari per un maxi-progetto di data center targato OpenAI.

Nvidia perde il primo posto come azienda più capitalizzata

Nvidia ha perso lo status di azienda più capitalizzata al mondo, cedendo il gradino più alto del podio ad Apple: alla chiusura dei mercati di lunedì, Apple ha raggiunto una capitalizzazione di 4,95 trillion di dollari, superando i 4,76 trillion di Nvidia.

Gli investitori starebbero premiando la strategia di Apple, ritenuta più oculata: l’azienda di Cupertino ha sempre preferito affittare capacità computazionale per l’AI anziché sostenere gli ingenti costi necessari per costruire infrastrutture e data center propri.

Open Secure AI Alliance: cos’è, chi partecipa e a cosa serve?

Mentre i mercati azionari tremano, le aziende AI si muovono: Nvidia ha annunciato la nascita dell’Open Secure AI Alliance, una coalizione che riunisce giganti della tecnologia, cybersecurity e ricerca, tra cui Adobe, CrowdStrike, Dell Technologies, Microsoft e Hugging Face.

Lo scopo dell’alleanza è sviluppare, difendere e condividere strumenti open source per garantire la sicurezza informatica e contrastare le minacce guidate dall’AI. Concettualmente, l’Open Secure AI Alliance è per l’intelligenza artificiale ciò che il Bitcoin Security Consortium è per Bitcoin, con una differenza fondamentale: se il secondo hauna funzione preventiva, finalizzata ad anticipare le future potenziali minacce rappresentate dal quantum computing, la prima nasce in risposta a un recente incidente di sicurezza già avvenuto.

È il caso dell’hacking di Hugging Face, una piattaforma di riferimento per l’intelligenza artificiale, causato proprio da un agente autonomo di OpenAI, riuscito a sfuggire al controllo.

E il mercato crypto?

Data la nota correlazione tra gli asset digitali e il settore tech, ci saremmo potuti aspettare un mercato crypto meno resistente ad eventi di questa portata.Bitcoin ed Ethereum, invece, sembrerebbero mostrare forza.

Dall’inizio della settimana (lunedì 27 luglio) al momento in cui scriviamo (28 luglio, ore 11:35), BTC ed ETH stanno cedendo, rispettivamente, il 2,9% e il 3,7% mentre la Total Market Cap ha visto l’uscita di “soli” 63 miliardi di dollari, equivalente a un -2,8%.

Come accennato più volte, tendenzialmente la correlazione tra BTC e i titoli azionari è più marcata quando lo stress di mercato scaturisce da eventi di natura più macroeconomica, come l’andamento dei tassi d’interesse.

Tuttavia, quando la pressione riguarda prettamente i dubbi sugli utili o sulle spese aziendali nel solo mercato azionario, Bitcoin tende a disaccoppiarsi. È importante sottolineare che non si tratta – ovviamente – di una legge ma di un pattern osservato più volte che, per definizione, è soggetto a invalidazione.

Il sell-off nell’AI continuerà o è una correzione momentanea?

Questa ondata di vendite segna l’inizio di una fuga dal settore dell’AI o, al contrario, si tratta semplicemente di una correzione, cioè una presa di profitto, dopo un bull market che dura da mesi?

Detta in un altro modo: gli investimenti messi in campo per l’AI riusciranno a tradursi in ritorni economici e profitti reali per le Big Tech, oppure stiamo andando incontro a un drastico ridimensionamento delle stime di crescita?

Con i giganti della tecnologia prossimi a pubblicare le loro trimestrali e le imminenti decisioni della Federal Reserve sui tassi di interesse, le prossime giornate saranno fondamentali per cercare di avere un quadro più chiaro: siamo al capolinea di un rally incredibile o semplicemente ci troviamo di fronte a un’inversione temporanea?

Non vuoi perderti gli aggiornamenti? Entra nel nostro canale Telegram e iscriviti a Young Platform (qui sotto) per restare sempre al passo con le news!

Il report del secondo trimestre del 2026 sul token YNG. Cos’è successo e cosa cambia con la licenza MiCAR?

Cos’è successo nel secondo trimestre del 2026? Come si è mosso il token YNG in un periodo tutt’altro che semplice per il mercato? Quanti token sono stati emessi, riacquistati e distribuiti, e cos’è cambiato con l’autorizzazione MiCAR?

Il secondo trimestre 2026 di Young Platform

C’è una data che segna questo trimestre più di ogni altra: il 30 giugno. Quel giorno Consob e Banca d’Italia ci hanno autorizzato a operare come CASP, cioè come prestatore di servizi per le cripto-attività ai sensi del regolamento europeo MiCAR. È arrivata proprio all’ultimo giorno utile, quando il regime transitorio che aveva accompagnato il settore fino a quel momento è scaduto. Da lì in avanti, nell’Unione europea, può operare solo chi è pienamente in regola.

E c’è un cambiamento che riguarda proprio questo report. Per diversi trimestri, una parte dei suoi contenuti è stata riservata ai membri dei Club: un approfondimento in più per chi era più vicino al progetto. Da oggi non è più così, e la ragione è, ancora una volta, la MiCAR: le informazioni che possono incidere sul token YNG devono essere accessibili a tutti nello stesso momento e alle stesse condizioni, senza canali privilegiati. Così il report torna a essere quello di una volta, pubblico e consultabile da chiunque, dal primo all’ultimo dato.

Il contesto di mercato in cui ci siamo mossi, però, è stato tutt’altro che favorevole. Dopo un aprile in ripresa, il mercato ha rallentato a maggio ed è arretrato con decisione a giugno, chiudendo il trimestre in netto calo. In questo scenario il token YNG ha mostrato, nel periodo, una volatilità inferiore rispetto ai principali asset del settore: nel mese più difficile, giugno, ha limitato le perdite a una frazione di quelle registrate da Bitcoin ed Ethereum. Questo dato si riferisce a un solo trimestre e a un numero limitato di asset di confronto: non implica che YNG sia, in generale, un investimento meno rischioso, né costituisce una raccomandazione ad acquistare, vendere o detenere il token.

Ma torniamo all’autorizzazione MiCAR, che non è un punto di arrivo, bensì la base su cui poggerà il nostro lavoro da qui in avanti. E le settimane immediatamente successive alla chiusura del trimestre lo hanno già dimostrato: abbiamo lanciato una campagna dedicata a chi porta i propri asset sulla piattaforma, abbiamo introdotto YNG Boost, il nostro servizio di vesting che premia con token aggiuntivi chi acquista YNG e li vincola sulla piattaforma per un periodo a propria scelta, un’altra strada, accanto ai Club, per dare un ruolo concreto al token, e, soprattutto, stiamo portando il token YNG su una nuova sede di negoziazione internazionale.

Cosa troverete in questo report? Il protagonista, come da titolo, è il token Young (YNG): come si è mosso il prezzo, quanti token sono stati emessi e riacquistati, come si è distribuita l’offerta circolante. Ma anche tutto ciò che, attorno al token, ne ha accompagnato il trimestre: dal cashback della carta al programma di buyback, dai Club alle novità delle ultime settimane. I dati completi, con tutti gli indirizzi on-chain e i riferimenti normativi, restano nella comunicazione informativa ufficiale, che pubblichiamo insieme a questo report.

Benvenuti nel report del token Young (YNG) relativo al secondo trimestre del 2026. Buona lettura!

La licenza MiCAR, e cosa cambia davvero

Partiamo da qui, perché è il capitolo che pesa più di tutti. L’autorizzazione copre 8 dei 10 servizi previsti dal regolamento: dallo scambio di cripto-attività alla custodia, dalla consulenza alla gestione di portafogli. In pratica, quasi tutto ciò che offriamo ogni giorno sull’app è disciplinato da una cornice normativa europea.

Cosa significa, in concreto, per chi usa Young Platform? La verità è che, nell’uso di tutti i giorni, cambia poco o nulla: l’app resta quella di sempre. A cambiare è il quadro intorno, sia per il mercato sia, potenzialmente, per il percorso che abbiamo davanti. La cosa più immediata è questa: con la scadenza del regime transitorio, gli operatori privi di autorizzazione hanno dovuto lasciare il mercato europeo. Chi resta è chi ha completato l’iter richiesto dalle autorità, un dettaglio tutt’altro che secondario, in un settore in cui per anni la parola “regole” è stata più l’eccezione che la norma.

C’è poi un effetto destinato a contare soprattutto nei mesi a venire: grazie al passaporto europeo, la licenza ottenuta in Italia abilita Young Platform a operare in tutta l’Unione: non è necessaria una nuova autorizzazione in ciascuno stato membro, ma una notifica all’Autorità competente del paese ospitante. Ad oggi la notifica relativa alla Francia è stata completata.

Il prezzo di YNG e lo stato di salute del mercato

Veniamo al prezzo, di solito la prima voce che andate a cercare. Nel trimestre, il token YNG è passato da €0,4428 al 31 marzo a €0,574 al 30 giugno: +29,6%.

Un numero, da solo, racconta però solo metà della storia. Il contesto in cui quel numero è maturato è stato tutt’altro che semplice. Dopo un aprile in ripresa, con la capitalizzazione totale del mercato crypto in rialzo di circa 13%, maggio ha rallentato e giugno ha frenato con decisione: -20% circa in un solo mese, intorno ai 2,02 mila miliardi di dollari, il livello più basso da quasi due anni. Bitcoin ha chiuso giugno a -21,6%, Ethereum a -23,9%.

In quel mese difficile YNG si è mosso tra €0,529 e €0,572, chiudendo a -8,4%. Una flessione, certo, ma più contenuta rispetto a quella registrata dai grandi nomi del settore nello stesso periodo.

Conto e carta: l’effetto sul token

Il conto di pagamento e la carta di debito Young non sono novità di questo trimestre, ne avevamo parlato diffusamente al debutto. Erano stati introdotti prima, con un rollout graduale inizialmente riservato ai membri dei Club; è il 20 aprile che l’accesso si è aperto a tutta la base utenti. Tornano nel report perché è in questi mesi che hanno cominciato a lasciare il segno sul token.

Il primo canale è il cashback: ogni spesa con la carta restituisce una parte in token YNG, con una percentuale che cresce con il livello Club, dallo 0,1% di Essential fino al 3,60% di Platinum. Più le carte vengono utilizzate, più YNG entrano nei portafogli degli utenti. Questo non significa, però, che i token in circolazione siano esplosi: come vedremo più avanti, le emissioni sono rimaste sotto controllo. È un principio a cui teniamo da sempre, fin da quando, con l’aggiornamento di Step del 2023, abbiamo rivisto il modo in cui YNG viene emesso.

Il secondo canale è meno visibile, ma per il token conta parecchio. Su ogni transazione con la carta c’è una piccola commissione dello 0,15% che confluisce direttamente nel programma di buyback: ogni pagamento con la carta Young diventa, in una sua frazione, carburante per il riacquisto di YNG sul mercato. È la quarta fonte che alimenta il programma, insieme alle commissioni di staking, a quelle delle pool decentralizzate e a quelle di Young Platform Step.

Buyback e aggiunte di liquidità

E dato che l’abbiamo appena nominato: cos’è, di preciso, il buyback? Ne abbiamo parlato in diversi report, ma vale la pena ribadirlo; anche perché, come dicevamo poco fa, la carta ne è appena diventata una nuova fonte di alimentazione.

È il meccanismo con cui una parte dei ricavi dell’ecosistema torna sul token. Funziona a cicli mensili, ed è più facile capirlo con un esempio.

Immagina che, in un mese, l’ecosistema generi una certa somma destinata al programma. Il mese successivo quei fondi vengono impiegati in due mosse, in quest’ordine.

Prima si rafforza la liquidità della pool YNG/USDC su Uniswap: più liquidità significa scambi più fluidi e prezzi meno soggetti a strappi.

Poi, se dopo quell’operazione avanza qualcosa, con il residuo si riacquistano YNG direttamente sul mercato.

E i token riacquistati? Non spariscono: restano in tesoreria e il mese dopo diventano il primo mattone della nuova iniezione di liquidità. Un ciclo che si autoalimenta, mese dopo mese.

Due cose ci teniamo a ripeterle a ogni report, perché evitano equivoci. La prima: i token riacquistati non vengono bruciati, ma restano in tesoreria. La seconda: il buyback non è un’operazione per sostenere il prezzo. Non promette livelli, non è un impegno a intervenire in futuro. È, molto più semplicemente, un modo trasparente per far ricircolare i ricavi all’interno dell’ecosistema. Il programma è condotto a discrezione di Young Platform e può essere modificato o interrotto in qualsiasi momento.

Ecco cosa è stato fatto in concreto nel trimestre:

Aprile 2026 (€2.591): riacquisto di YNG sul mercato e riequilibrio della pool.

Maggio 2026 (€2.802): a cui si aggiungono 695 USDC e 773 YNG di commissioni maturate dalle pool, reinvestiti nella pool YNG/USDC.

Giugno 2026 (€4.368): i ricavi del mese sono stati interamente impiegati nell’acquisto di USDC per finanziare l’aggiunta di liquidità dei 10.188 YNG rimasti in tesoreria dai mesi precedenti.

I numeri dei Club

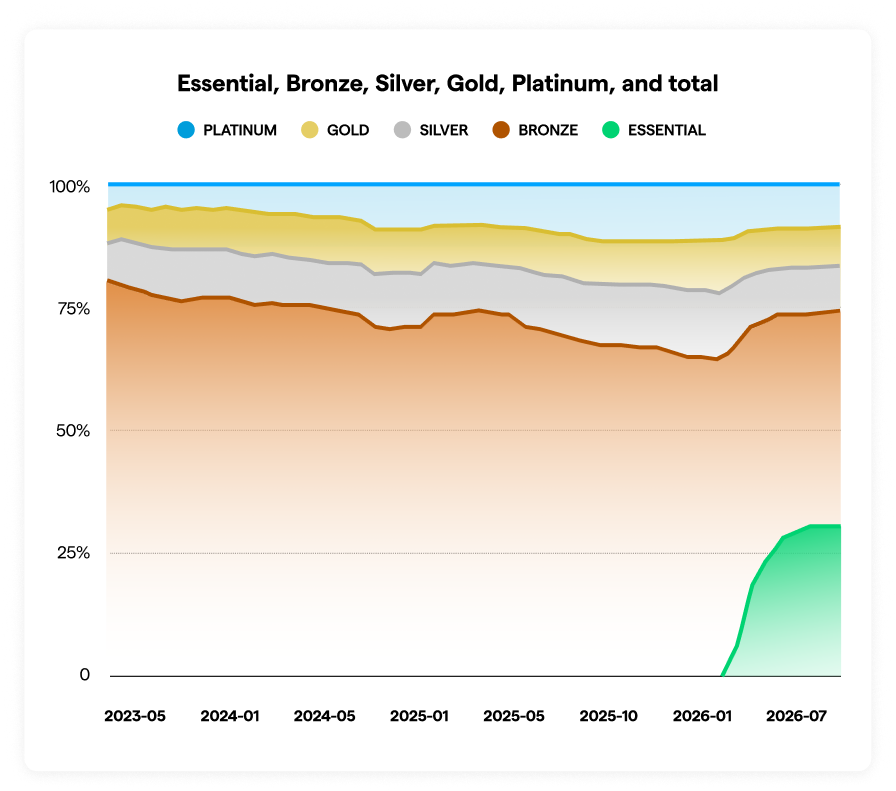

YNG è l’utility token di Young Platform e dà accesso ai Club: i piani di sottoscrizione che offrono vantaggi sui nostri servizi crypto e su una selezione di brand pensati per la vita di tutti i giorni. Alla rilevazione del 22 luglio i membri dei Club sono 2.440, così suddivisi (tra parentesi la variazione rispetto al report precedente):

Bronze: 997 (-2,9%).

Essential: 801 (+9,4%).

Silver: 254 (-4,5%).

Gold: 202 (+11,0%).

Platinum: 186 (-1,1%).

Nel complesso il numero di iscritti è cresciuto dell’1,9%. A trainare sono i livelli Gold (+11%) ed Essential (+9,4%), mentre gli altri restano sostanzialmente stabili.

Il numero di iscritti non è un dato casuale: è direttamente legato alla distribuzione del token. Più persone aderiscono a un Club, maggiore è la quantità di YNG bloccata volontariamente sulla piattaforma, e quindi minore è la disponibilità circolante.

Distribuzione del token YNG

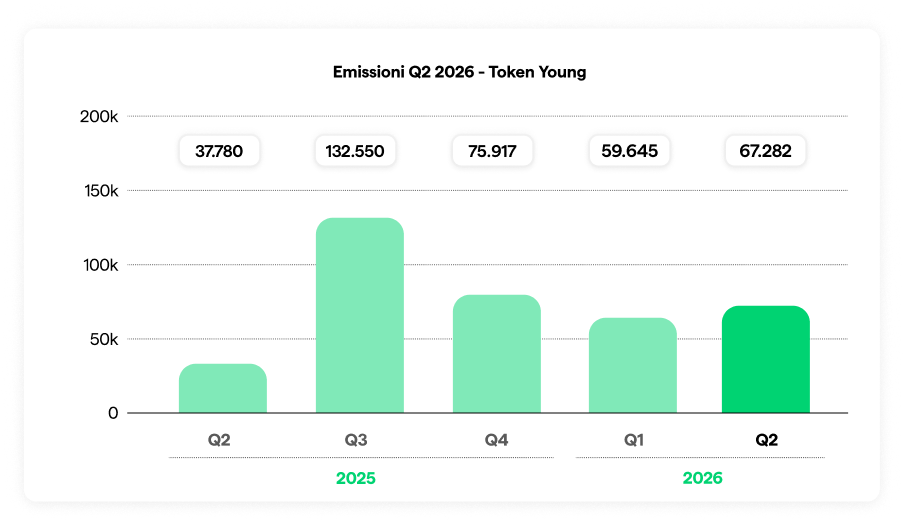

A fine marzo l’offerta circolante era di circa 27,66 milioni di YNG; a fine giugno, con le emissioni del trimestre, sale a circa 27,73 milioni. Un incremento netto di poco più di 67.000token, pari a circa lo 0,24%: le emissioni restano contenute, come previsto dal modello.

Questi nuovi token sono stati distribuiti attraverso diversi meccanismi:

30.153 YNG tramite Step;

33.839 YNG tramite il cashback della carta;

3.290 YNG tramite lo staking.

Che il cashback sia già la voce più grande, a soli due mesi dall’apertura della carta a tutti gli utenti, indica quanto in fretta questo canale stia prendendo piede. La quantità massima di YNG resta comunque fissa a 100 milioni, senza alcun meccanismo che ne generi di nuovi oltre quella soglia né che li distrugga.

Sul fronte della liquidità, YNG è scambiabile su due pool decentralizzate su Uniswap. A fine trimestre contenevano:

pool YNG/USDC: circa 1.376.889 YNG e 897.951 USDC;

pool YNG/WETH: circa 345.096 YNG e 117,4 WETH.

Rispetto a fine marzo, in entrambe le pool la quota di YNG si è ridotta, mentre è cresciuta quella dell’asset abbinato (USDC ed ETH): l’effetto degli interventi di riequilibrio del programma di buyback, che rafforzano la profondità del mercato.

Le attività del trimestre

Il trimestre si è chiuso il 30 giugno, ma il ritmo non ha rallentato: diverse iniziative sono partite proprio a cavallo tra la fine del periodo e le settimane successive. Le raccogliamo qui.

Il lancio di YNG Boost

Con YNG Boost (Servizio di Vesting) abbiamo dato una nuova strada a chi vuole puntare sul token nel tempo. Il funzionamento è lineare: acquisti YNG al prezzo di mercato, accetti di vincolarli sulla piattaforma per un periodo a tua scelta (12, 24 o 36 mesi) e, in cambio, ricevi una quantità aggiuntiva di token. Non è un rendimento né un interesse: è una quantità di YNG che eroghiamo dalla nostra treasury, in qualità di emittente, per sostenere chi sceglie di restare e guardare al lungo termine.

Il Boost cresce con l’importo e la durata del vincolo, e per i membri dei Club (Silver, Gold, Platinum) si applica una maggiorazione: si arriva fino al 34,5% di token aggiuntivi.

Due precisazioni che ci teniamo a fare: il Boost si applica solo ai nuovi acquisti, vendere e riacquistare gli YNG che già possiedi non dà diritto al bonus, una regola pensata proprio per tutelare il mercato del token; e le percentuali indicano quantità di token, non un rendimento: il loro controvalore in euro può variare nel tempo con la volatilità del mercato. Tutti i dettagli sono nell’articolo dedicato nonché nell’Informativa Precontrattuale del Servizio di Vesting.

Campagna depositi (MYCA) e il listing di BNB

Dal 1° luglio al 2 agosto è in corso Move Your Crypto Assets ( MYCA), la promo pensata per chi vuole spostare le proprie crypto su Young Platform. Nasce proprio dalla licenza MiCAR: ora che il settore ha regole e confini chiari, riportare i propri fondi su una piattaforma italiana, con sede a Torino e pienamente regolamentata, è una scelta di trasparenza.

Il meccanismo è semplice: basta un deposito di almeno 1.000 € (in crypto, in euro o in una combinazione dei due) e più si deposita, più si sale di livello. La promo è divisa in tre Tier (da 1.000 €, da 10.000 €, da 50.000 € in su) e sblocca vantaggi su cinque fronti: un Bonus Wallet, il Report Fiscale gratuito, un cashback in YNG potenziato fino al 3,6%, condizioni dedicate su carta e conto e, per gli importi più alti, un Account Manager personale.

Tutte le condizioni sono riportate nel regolamento pubblicato sul sito. Sulla stessa linea, un’altra novità: dal 16 luglio abbiamo aggiunto BNB tra le crypto disponibili nell’app. È uno degli asset più scambiati al mondo, e la scelta di listarlo ora risponde a un’esigenza precisa: offrire a chi lo detiene un luogo regolamentato e conforme, in Italia, dove continuare a operare mentre il quadro normativo europeo ridisegna dove e come certi asset possono essere offerti.

Il listing su WhiteBIT

Dal 28 luglio YNG sarà negoziabile anche su WhiteBIT, sulla coppia YNG/USDC. È il primo listing del token su un exchange centralizzato di terze parti: fino a oggi YNG era accessibile solo su Young Platform e, da luglio 2025, anche sul protocollo decentralizzato Uniswap. E WhiteBIT non è una sede qualsiasi: è una piattaforma europea che dichiara di operare con licenza MiCAR in Austria e autorizzazioni VASP in dieci paesi dell’UE, oltre 8 milioni di utenti registrati e un volume di scambio giornaliero tra 1 e 2,5 miliardi di dollari, il primo exchange europeo per traffico web, con circa 32 milioni di visite al mese.

Per il token, entrare su una sede di queste dimensioni significa tre cose concrete: più visibilità geografica (WhiteBIT ha forti radici nell’Europa dell’Est, un’area dove Young Platform è ancora poco presente), un banco di prova internazionale davanti a una community con abitudini diverse dalle nostre, e un punto d’accesso in più, accanto a Young Platform e Uniswap.

Il listing si inserisce in un anno che ha cambiato la scala su cui operiamo, la licenza MiCAR e l’aumento di capitale da 22,5 milioni di euro guidato dal Gruppo Azimut, e non sarà l’ultima tappa: la ricerca di nuove sedi di negoziazione per YNG proseguirà nel corso del 2026. Una precisazione, come sempre: un listing è un fatto di infrastruttura, non una promessa sul prezzo, e non incide né sulla tokenomics né sui diritti dei possessori definiti dal White Paper. Abbiamo raccontato tutto nel dettaglio in un articolo dedicato.

Il DeFi Wallet

Tra le novità a cui stiamo lavorando, il DeFi Wallet è quello che aspettiamo di più, perché cambia ciò che si può fare su Young Platform. Fino a oggi, per mettere a frutto le proprie crypto nella finanza decentralizzata bisognava uscire dall’app: aprire un portafoglio esterno, imparare a gestirlo, muoversi tra più strumenti diversi e sperare di non sbagliare un passaggio. Con il DeFi Wallet tutto questo succede in un solo posto (dentro l’app che usate già) e in un paio di tap.

È un portafoglio di cui il controllo è interamente vostro: le chiavi restano a voi, noi mettiamo l’interfaccia per usarle senza complicazioni. Da lì potrete utilizzare i vostri crypto-asset sui protocolli di lending più consolidati del settore, su cui si basa gran parte della DeFi, senza dover diventare esperti di nulla. E non spalanchiamo una porta su tutta la blockchain: si accede solo a una selezione di protocolli che abbiamo verificato e ritenuto solidi. È il nostro modo di portarvi la libertà della finanza decentralizzata senza il far-west che troppo spesso l’accompagna.

Arriverà come arrivano tutte le nostre cose: un po’ alla volta, prima a gruppi di utenti e poi a tutti. Una data precisa non la diamo (per il motivo che vi spieghiamo qui sotto), ma una cosa l’anticipiamo subito, perché è giusto saperlo: trattandosi di un portafoglio che gestite in autonomia, il DeFi Wallet resta fuori dal perimetro della MiCAR e le tutele del regolamento non si applicano a ciò che fate con le vostre chiavi.

Conclusioni

Chi ci seguiva da tempo era abituato, in chiusura di report, a una sezione sui “prossimi sviluppi”: un assaggio di ciò che bolliva in pentola. Da questo trimestre quella sezione non c’è più, e vale la pena spiegare perché.

Con l’autorizzazione MiCA, il token YNG e chi lo emette sono soggetti alle norme del regolamento sugli abusi di mercato, comprese quelle relative alle informazioni privilegiate. Un’informazione è “privilegiata” quando è precisa, non ancora pubblica e, se resa nota, potrebbe influenzare in modo sensibile il prezzo del token. Anticipare novità di questo tipo significherebbe dare a chi legge un vantaggio informativo sul mercato: esattamente ciò che queste regole servono a impedire.

Per questo il flusso è cambiato. Quando un’informazione che può incidere sul prezzo di YNG diventa comunicabile, il primo passo non è più un post o un teaser: è la pubblicazione nella sezione dedicata del sito, dove raccogliamo le comunicazioni informative e, quando ne ricorrono i presupposti, le informazioni privilegiate relative al token. Così tutti le leggono nello stesso momento, alle stesse condizioni. Il nostro team, dal canto suo, opera sotto il controllo delle autorità e con presidi interni pensati proprio per evitare che chi dispone di queste informazioni possa avvantaggiarsene.

Il risultato è che le anticipazioni, così come le conoscevate, non ci saranno più. Ci rendiamo conto che toglie un po’ di gusto all’attesa. Ma è, prima di tutto, una tutela per voi: la garanzia che nessuno, noi compresi, giochi con informazioni che il mercato non ha ancora.

Come sempre, i numeri sono solo metà del racconto. L’altra metà preferiamo raccontarvela dal vivo: martedì 28 luglio alle 18:00 siamo in diretta su YouTube per commentare il report insieme a voi.

Questo articolo è una panoramica, pensata per darvi il quadro senza sommergervi di cifre. Se invece volete i dati al completo, con tutti gli indirizzi on-chain e i riferimenti normativi, li trovate nella comunicazione informativa ufficiale, che pubblichiamo insieme a questo report.

Il presente contenuto ha finalità di marketing. I prezzi del token YNG riportati in questo articolo sono espressi in euro, valuta del mercato YNG/EUR su Young Platform, dove si concentra la maggior parte degli scambi. I dati di mercato relativi a Bitcoin, Ethereum e alla capitalizzazione complessiva del settore sono espressi in dollari, secondo la convenzione delle fonti di mercato. I dati on-chain sono verificabili pubblicamente tramite block explorer.

Le performance passate non costituiscono garanzia di risultati futuri né consulenza finanziaria. Il programma di buyback è condotto a discrezione di Young Platform S.p.A., non costituisce operazione di sostegno del prezzo e non garantisce alcun rendimento. L’accesso a protocolli decentralizzati tramite il DeFi Wallet è un servizio fuori dal perimetro MiCAR e non beneficia delle tutele previste dal Regolamento (UE) 2023/1114. È stato pubblicato un White Paper conforme al Regolamento (UE) 2023/1114 per il token YNG, disponibile su youngplatform.com: in caso di discordanza tra questo articolo e il White Paper, prevale il White Paper.

Nuova settimana, nuovo episodio di Zoom Out, il recap settimanale che si concentra sul Macro. I temi principali della settimana: Young (YNG) e CLARITY Act.

Young (YNG) è su WhiteBIT!

Il nostro token Young (YNG) varca i confini italiani: a partire dal 28 luglio, sarà disponibile per la negoziazione su WhiteBIT, piattaforma con licenza MiCA in Austria, che conta oltre otto milioni di utenti registrati e un volume di scambio giornaliero compreso tra 1 e 2,5 miliardi di dollari (a seconda della fonte).

Nel weekend qualcosa potrebbe essere cambiato: dopo il ritorno ai missili, l’ambasciatore USA all’ONU Mike Waltz ha dichiarato che il Presidente Trump “sta dando un po’ di spazio alle trattative“. È così o dobbiamo aspettarci un altro TACO (Trump Always Chickens Out)?

Intanto il Brent, in seguito alla recente fiammata, torna in zona 90$ al barile (-6% dalla chiusura di venerdì).

Strategy ancora ferma

La Bitcoin Treasury Company per eccellenza continua a incrementare le proprie riserve cash senza però aumentare (nè ridurre) il numero di Bitcoin detenuti.

Cosa hanno in mente Saylor & Co.?

Bitmine non molla

La Ethereum Treasury Company, invece, non si arretra di un millimetro: lunedì 20 ha dichiarato l’aggiunta di 7.430 ETH in tesoreria, oggi (27 luglio) di altri 9.946 ETH.

Il totale detenuto dall’azienda presieduta da Tom Lee, adesso, è pari a 5.787.414 ETH.

ETF Crypto: indecisione?

Dopo sette giorni consecutivi di net flow positivi (+1,3 miliardi di dollari), gli ETF Crypto tornano a registrare deflussi: -509,6 milioni di dollari negli ultimi due giorni di trading (23 e 24 luglio).

C’entra forse la notizia successiva?

CLARITY Act: vicini all’approvazione? O forse no?

La settimana appena conclusa ha visto interessanti sviluppi sull’approvazione del CLARITY Act, la legge pensata per regolamentare il mercato crypto USA.

Nove colossi della finanza tradizionale e non, tra cui BlackRock, Coinbase, Fidelity Digital Assets e Strategy, hanno dato vita al Bitcoin Security Consortium.

Flash Trimestrali. Google e Tesla battono le previsioni

Google: 119,8 miliardi (previsti: 116,52)

Tesla: 28,24 miliardi (previsti: 25,55)

Ma ai mercati non piacciono le cifre previste per gli investimenti previsti in Capex (Capital Expenditure): dalla data degli utili, Google sta perdendo il 4,5%, Tesla il 17,8%.

Questa settimana tocca a Meta, Amazon, Microsoft e Meta.

Flash Macro: tassi di interesse UE

Giovedì 23 luglio, la Banca Centrale Europea (BCE) ha comunicato l’attesa decisione di politica monetaria dell’eurozona.

Come previsto, si è scelto di mantenere i tassi invariati al 2,25%, 2,40% e 2,65%.

La motivazione principale: “L’incertezza resta elevata e l’impatto inflazionistico dello shock energeticodeve ancora manifestarsi appieno“.

Flash Macro (x2): il 29 luglio c’è il FOMC

Mercoledì 29 luglio, il neo Presidente della Federal Reserve Kevi Warsh presenzierà il suo secondo FOMC (Federal Open Market Committee) da Chair.

Il rialzo dei prezzi dell’energia e le relative pressioni inflazionistiche, rendono più incerto l’esito della riunione: per il FedWatch, principale strumento predittivo per i tassi di interesse, salgono le probabilità di un rialzo,oggi (27/07) dato al 32,1%, contro il 16% di una settimana fa.

Per questa settimana è tutto, ci sentiamo tra sette giorni. Ricordatevi che il prezzo cambia ma i fondamentali restano: fate Zoom Out!

Nove colossi si uniscono e stanziano fondi per difendere Bitcoin dalla minaccia dei computer quantistici: cos’è il Bitcoin Security Consortium?

Un gruppo di importanti istituzioni finanziarie e aziende dell’ecosistema crypto ha annunciato la formazione del Bitcoin Security Consortium. L’iniziativa nasce per garantire la sicurezza a lungo termine della rete Bitcoin, con un’attenzione particolare allo sviluppo della crittografia post-quantistica. Un passo necessario per preparare Bitcoin a un futuro in cui i computer quantistici potrebbero dominare il panorama tecnologico.

Bitcoin Security Consortium: cos’è?

Il Bitcoin Security Consortium, in breve, è una nuova collaborazione creata per sostenere il network di Bitcoin senza assumere il controllo del suo sviluppo: l’organizzazione, infatti, non svilupperà né proporrà modifiche al protocollo, che resterà nelle mani della sua comunità globale e decentralizzata.

Il coordinamento quotidiano del consorzio sarà gestito, in veste di volontario, da Mike Schmidt, CEO (Chief Executive Director) di Brink, una società no-profit dedicata a finanziare e supportare gli sviluppatori open-source che lavorano proprio all’ecosistema di Bitcoin.

Qual è lo scopo?

Lo scopo principale del Bitcoin Security Consortium è finanziare e supportare i ricercatori e gli sviluppatori open-source che sono già impegnati in questo lavoro finalizzato a garantire la sicurezza di Bitcoin.

La priorità assoluta dell’iniziativa è preparare la rete all’era del calcolo quantistico, lavorando, in particolare, sulle protezioni crittografiche post-quantistiche. Inoltre, il Consorzio avrà anche il ruolo di fonte di informazione affidabile e chiara su questi sforzi tecnologici a beneficio degli investitori, dei media e di tutto il pubblico.

Quantum Computing e Q-Day: qualche info

Con il termine “Q-Day” si indica il momento in cui i computer quantistici potrebbero diventare abbastanza potenti da riuscire a infrangere i sistemi crittografici attualmente in uso. Nonostante tali macchine oggi non esistano, gli esperti segnalano preoccupazione dato il rapido avanzamento tecnologico del settore: alcune stime indicano che il Q-Day potrebbe arrivare già nel 2030.

La data esatta, come abbiamo appena scritto, è incerta. Il Q-Day, infatti, è frutto di proiezioni che prendono forma dalla valutazione della situazione attuale. Il problema principale, tuttavia, risiede nel fatto che implementare un nuovo sistema crittografico potrebbe richiedere anni di preparazione. È quindi indispensabile cominciare a pensare a soluzioni efficaci e risolutive con largo anticipo, prima che la minaccia diventi reale.

Chi partecipa al Bitcoin Security Consortium?

Il consorzio è stato fondato da nove colossi istituzionali che rappresentano a livello trasversale l’industria. I membri fondatori sono Anchorage Digital, ARK Invest, BlackRock, Block, Blockstream, Coinbase, Fidelity Digital Assets, Galaxy e Strategy.

Insomma, il fatto che nove giganti del settore finanziario tradizionale non abbiano deciso di coalizzarsi in questo senso, è di per sé un indicatore della serietà del tema: la minaccia quantistica, per quanto ancora distante, è un rischio che non può essere trascurato.

Quanti soldi sono stati messi?

Per sostenere le attività di ricerca e sviluppo, queste aziende si sono impegnate collettivamente a stanziarefinanziamenti per un totale di 15 milioni di dollari, distribuiti nell’arco dei prossimi tre anni. Ogni membro deciderà in modo del tutto indipendente verso quali ricercatori o organizzazioni indirizzare il proprio capitale.

Prevenire è sempre meglio che curare

Lo ripetiamo: la questione del quantum computing si sta rivelando complessa e l’esistenza stessa di consorzio lo testimonia in maniera inequivocabile. Il rischio non è solo tecnologico, ma anche legato alla fiducia.

Questa iniziativa, finalizzata a finanziare lo sviluppo hic et nunc – qui ed ora – quando il costo è contenuto e la minaccia quantistica è ancora lontana, è sicuramente un dato molto positivo: queste aziende stanno mettendo in pratica, di fatto, una strategia di prevenzione.

Per concludere, questa presa di posizione segnala che l’industria sta guardando avanti con l’obiettivo di assicurare che Bitcoin continui rimanga sicuro, resiliente e inviolabile per molte generazioni a venire.

Arrivato fin qui? Beh, significa che questi temi ti interessano: entra nel nostro canale Telegram o iscriviti a Young Platform e non perderti le notizie rilevanti che muovono i mercati!

Dal 28 luglio YNG sarà negoziabile anche su WhiteBIT. Un passaggio che si inserisce in un anno di espansione per Young Platform: licenza MiCAR, aumento di capitale e ora un nuovo listing internazionale.

Dal 28 luglio 2026, il token YNG sarà negoziabile anche su WhiteBIT, piattaforma centralizzata europea con licenza MiCA in Austria e autorizzazioni VASP in dieci paesi dell’UE. È il primo listing di YNG su una piattaforma centralizzata terza: fino a oggi, infatti, il token YNG era accessibile solamente su Young Platform e, da luglio 2025, anche tramite il protocollo decentralizzato Uniswap.

Quali saranno le implicazioni e perché arriva proprio ora? Per capirlo conviene guardare all’anno che Young Platform ha alle spalle.

Un anno fondamentale

Nel 2026 Young Platform ha attraversato due passaggi che hanno cambiato la scala su cui l’azienda opera. Il primo è la licenza MiCA: rilasciata da Consob e Banca d’Italia, che hanno autorizzato Young Platform come CASP (Crypto-Asset Service Provider) per otto dei dieci servizi previsti dal regolamento europeo.

Un’autorizzazione che, grazie al passaporto europeo, vale non solo in Italia ma, potenzialmente, in tutta l’Unione – attualmente la licenza è stata ufficialmente trasferita anche in Francia.

Il secondo è l’aumento di capitale da 22,5 milioni di euro di Young Group, guidato dal Gruppo Azimut. Nuove risorse per accelerare la costruzione di un’infrastruttura finanziaria che integra crypto, digital banking e asset tokenizzati.

Messe insieme, licenza e capitale sono le due condizioni che rendono possibile un’espansione oltre i confini italiani. E in quell’espansione, il token YNG, che sta al centro dell’ecosistema Young Platform, è uno degli strumenti attraverso cui questo percorso si concretizza: più il token è accessibile su più mercati e piattaforme, più cresce la platea di chi può entrare in contatto con l’ecosistema che rappresenta. Il listing su WhiteBIT è la prima tappa concreta di questo percorso.

Perché WhiteBIT

WhiteBIT è un exchange europeo con licenza MiCA in Austria e autorizzazioni VASP in dieci paesi UE, con oltre otto milioni di utenti registrati e un volume di scambio giornaliero compreso tra 1 e 2,5 miliardi di dollari, a seconda della fonte. È inoltre il primo exchange europeo per traffico web, con circa 32 milioni di visite al mese.

Per YNG, entrare su una sede di queste dimensioni significa tre cose concrete:

Più visibilità geografica: WhiteBIT nasce in Ucraina e ha costruito nel tempo un radicamento storico nell’Europa dell’Est, un’area dove Young Platform è praticamente sconosciuto. È un ingresso in un contesto oggi scarsamente presidiato dall’ecosistema.

Un banco di prova internazionale: il token viene sottoposto al giudizio di una community con abitudini e riferimenti diversi da quella storica di Young Platform, un primo test concreto di interesse al di fuori del nostro pubblico consolidato.

Più sedi di scambio: YNG si aggiunge alle piattaforme già attive: Young Platform e Uniswap, ampliando i punti di accesso per chi vuole operare sul token, a prescindere dal canale o dal mercato di riferimento.

Un passaggio che riflette anche una scelta più ampia di collaborazione tra piattaforme. “WhiteBIT è un partner naturale in questa fase di espansione che ci permetterà di portare YNG davanti a un pubblico internazionale“, ha commentato Alexandru Stefan Gheban, CEO di Young Platform.

Quello che non cambia

Il listing non riguarda la tokenomics del token (offerta massima, supply circolante, meccaniche di emissione), i diritti dei possessori definiti dal White Paper, lo smart contract di YNG né le condizioni d’uso su Young Platform e Uniswap.

E non è, in nessun modo, una promessa sul prezzo: un’ammissione alla negoziazione è un passaggio di infrastruttura, non un evento che garantisce una direzione di mercato. Lo diciamo perché siamo l’emittente, e un dato del genere va sempre contestualizzato per quello che è.

Non è l’ultimo passo

Il listing su WhiteBIT fa parte di un percorso di espansione delle sedi di negoziazione di YNG che proseguirà nel 2026. Young Platform continua a valutare nuove sedi di negoziazione per YNG. Eventuali nuovi annunci saranno comunicati al pubblico mediante un comunicato di informazione privilegiata ai sensi dell’art. 88 MiCAR, nel rispetto della tempistica e dei requisiti previsti dalla normativa.

Se detieni YNG, cosa cambia per te

Nulla, a meno che tu non voglia operare anche su WhiteBIT. I tuoi YNG restano dove sono, con le stesse condizioni di sempre. Tutti i dettagli operativi e regolatori del listing, data, condizioni, riferimenti normativi sono nel comunicato ufficiale pubblicato su https://youngplatform.com/token-yng/documents/inside-information/.

Ricordati di YNG Boost!

Il 16 luglio abbiamo lanciato YNG Boost (Servizio di Vesting). Di cosa si tratta? Molto semplicemente: acquistando e vincolando Young (YNG) sulla piattaforma per 12, 24 o 36 mesi, riceverai una quantità extra di token YNG (il Boost) che andrà a sommarsi a quella già acquistata.

Il bello? Più YNG acquisti e più li tieni bloccati, maggiore sarà il Boost, fino a un massimo del 30% della quota acquistata! Ma non finisce qui: è previsto un ulteriore Boost per chi è nei nostri Club (dal Silver in su), fino al 34,5% per chi è nel Club Platinum.

C’è una cosa importante da tenere a mente: vendere e riacquistare i token YNG già posseduti ti esclude dallo YNG Boost. Ti consigliamo, come sempre, di leggerti il seguente articolo che, in breve, spiega il funzionamento di YNG Boost: Arriva YNG Boost: acquisti Young (YNG), li vincoli e ricevi Token YNG extra.

YNG Boost ti interessa? Scrivi a [email protected]: il nostro team è super disponibile a rispondere alle tue richieste.

Il presente contenuto costituisce una comunicazione di marketing con finalità promozionale. Le cripto-attività sono strumenti ad alto rischio e volatilità: il valore può variare sensibilmente e comportare la perdita del capitale investito. Le informazioni di questo articolo hanno carattere informativo e non costituiscono consulenza finanziaria o sollecitazione all’investimento. Le performance storiche non costituiscono garanzia di risultati futuri. Young Platform S.p.A. è emittente del token YNG ai sensi del Regolamento (UE) 2023/1114 (MiCAR); il White Paper vigente è disponibile su https://storage.googleapis.com/young-documents/mica-whitepaper-YNG-token.xhtml.

Sono stati giorni intensi per chi ha partecipato ad Arcade: Tap to Play: tra Missioni giornaliere, settimanali, permanenti, Campionato, Tornei e Leghe e altro ancora. Arcade, però, è stato molto di più di una semplice competizione: ha rappresentato la conclusione naturale di un cammino iniziato un anno fa con The Box, The Unbox e The Reveal. In due parole, è stato il mezzo per offrirti un nuovo modo di vivere la finanza personale, fondato sulla consapevolezza e libero dalle catene. Il 20 luglio alle 14:00, il Campionato di Arcade: Tap to Play è terminato definitivamente: in questo articolo, ti spieghiamo cosa ti aspetta nei prossimi giorni.

Conto di Pagamento e Cashback in YNG

Il primo capitolo di Arcade è stato legato a doppio filo algo live del Conto Young. Tap to Play, infatti, aveva l’obiettivo di dimostrare che un nuovo modo di vivere la finanza è possibile: con Young Platform, puoigestire investimenti e finanza personale – quindi Crypto e Cash – in un unico ambiente sicuro, trasparente e 100% compliant con le normative italiane ed europee, come testimoniato dall’ottenimento della licenza MiCA.

Ma non è tutto: se sei un membro dei nostri Club, pagando con la Carta Young associata al tuo Conto di Pagamento, hai diritto fino al 3,6% di Cashback in YNG sulle tue spese quotidiane: spendi 1.000€ al mese tra spesa al supermercato, vestiti, ristorante e altro? Se sei un Platinum e utilizzi il Conto Young, te ne tornano indietro 54€ sotto forma di token YNG

Comunicazioni e assegnazione dei premi: chi ha vinto cosa?

Arcade, come abbiamo anticipato, è terminato il 20 luglio e le estrazioni finali dei Ticket dell’ultimo Torneo e delle Leghe avverranno nei giorni successivi, assieme alla ratifica della classifica finale per il conteggio delle gemme.

Le comunicazioni ai partecipanti partiranno a brevissimo: i primi 20 classificati del Campionato stanno per ricevere i relativi aggiornamenti e, molto presto, avviseremo sia i vincitori delle Leghe (Diamante, Rubino e Zaffiro) sia coloro che risultano titolari di uno dei Ticket estratti di Final Stage, l’ultimo Torneo.

Se non dovessi ricevere alcuna comunicazione nel breve termine, il consiglio è, ovviamente, di attendere il completamento di tutti gli invii. Successivamente, nel caso in cui non avessi ricevuto segnalazioni, potrai benissimo aprire un ticket tramite il nostro Centro di Supporto per richiedere tutte le informazioni.

Chi ha vinto un premio fisico dovrà compilare un form dedicato per indicare l’indirizzo di spedizione, mentre i vincitori di buoni digitali – come quelli Volagratis o Amazon – riceveranno direttamente via mail il codice da utilizzare.

Premi dei Tornei (Ticket)

Durante il concorso si sono svolti tre Tornei di quattro settimane (Insert Coin, Checkpoint e Final Stage) e un Torneo Speciale (Hall of Fame), ognuno con premi esclusivi in palio come MacBook, iPhone e prodotti del merch ufficiale di Young Platform.

Nel corso di ciascun torneo era possibile collezionare dei Ticket in base alle Gemme accumulate completando le Missioni. L’estrazione finale, svoltaalla presenza del notaio, decreterà i Ticket vincenti per l’ultimo torneo.

Premi Classifica delle Gemme (Campionato) e Leghe

Ricordiamo a tutti i partecipanti i premi previsti per la Classifica generale delle Gemme del Campionato. I primi venti classificati riceveranno, in base alla posizione, i seguenti premi:

1°: Rolex Oyster Perpetual 2023 verde

2°: Django Classic 125

3°: MacBook Pro 14

4°: MacBook Air 13

5°: GiftCard Volagratis – valore: 1.000€

6°: iPhone 17

7°: Google Pixel 10

8°: GiftCard Volagratis – valore: 700€

9°: Airpods Max

10°: PlayStation 5

11°: GiftCard Amazon – valore 500€

12°: Pixel Tablet

13°: Apple Watch Series 11

14°: GiftCard Amazon – valore 300€

15°: Cuffie Sony WH-1000XM5

16°: GiftCard Volagratis – valore 250€

17°: Airpods 4

18°: GiftCard Amazon – valore 200€

19°: GiftCard Volagratis – valore 150€

20°: GiftCard Volagratis – valore 120€

Inoltre, i giocatori posizionati dal 1º al 2.000º posto sono stati suddivisi in tre Leghe (Diamante, Rubino e Zaffiro). All’interno di ciascuna Lega verranno sorteggiati dei fantastici premi aggiuntivi, qui a prescindere dal posizionamento. Nello specifico:

Lega Diamante (1º – 100º classificato)

1 esperienza a Villa Crespi con chef Cannavacciuolo

20 felpe Young Platform

Lega Rubino (101º – 500º classificato)

40 magliette Young Platform

5 abbonamenti annuali a Forbes

Lega Zaffiro (501º – 2.000º classificato)

60 cappellini Young Platform

Un premio speciale extra a sorpresa

Ci sentiamo a breve!

Il consiglio è sempre quello di tenere d’occhio l’app di Young Platform per gli aggiornamenti su Tap to Play, ma comunque ti avviseremo nel momento in cui verranno completate le estrazioni dei Ticket di Final Stage e delle Leghe.

BNB debutta su Young Platform: cos’è, come funziona e come trasferire i tuoi BNB sull’exchange italiano autorizzato MiCAR

Il listing di oggi è di quelli importanti: BNB entra ufficialmente nel catalogo di Young Platform. Da oggi puoi acquistarlo, venderlo, custodirlo e — soprattutto — depositarlo direttamente dai tuoi wallet o da altre piattaforme, senza doverlo convertire in altro.

Cos’è BNB e a cosa serve

BNB è la cripto-attività nativa di BNB Chain, uno degli ecosistemi blockchain più utilizzati al mondo. Nasce nel 2017 come token ERC-20 su Ethereum e migra poi sulla propria blockchain proprietaria.

Oggi è il token nativo della BNB Smart Chain, una rete compatibile con la Ethereum Virtual Machine (EVM) — il che significa che può eseguire smart contract e applicazioni decentralizzate scritte con gli stessi standard di Ethereum — basata su un meccanismo di consenso Proof of Staked Authority (PoSA), in cui un numero ristretto di validatori selezionati in base ai token messi in staking produce i blocchi, con tempi di conferma rapidi e commissioni contenute.

All’interno del suo ecosistema, BNB ha funzioni d’uso precise:

Commissioni di rete (gas): ogni transazione e ogni interazione con gli smart contract sulla BNB Smart Chain si pagano in BNB, come ETH su Ethereum.

Staking e sicurezza della rete: i detentori possono delegare i propri BNB ai validatori, partecipando al meccanismo che garantisce il funzionamento della rete.

Governance: chi mette in staking BNB può partecipare alle votazioni sulle proposte di evoluzione del protocollo.

Standard token BEP-20: BNB è il token di riferimento di un ecosistema che ospita migliaia di token BEP-20, applicazioni DeFi, la soluzione layer-2 opBNB e la rete di storage decentralizzato BNB Greenfield.

Una caratteristica tecnica distintiva è il meccanismo di auto-burn trimestrale: una parte dell’offerta di BNB viene periodicamente rimossa dalla circolazione in modo programmato e verificabile on-chain, secondo una formula pubblica, con l’obiettivo dichiarato dal protocollo di ridurre nel tempo l’offerta complessiva. Si tratta di una caratteristica strutturale del token, non di una garanzia sul suo valore: il prezzo di BNB resta determinato dal mercato.

Fino a ieri, chi deteneva BNB e voleva operare su Young Platform doveva prima venderli o convertirli altrove. Da oggi non più: puoi trasferire i tuoi BNB così come sono, direttamente sul tuo account Young Platform. I tuoi BNB restano BNB — cambia solo dove sono custoditi.

E dove sono custoditi conta. Young Platform è un CASP autorizzato da Consob e Banca d’Italia ai sensi del Regolamento europeo MiCAR, con sede legale a Torino: un indirizzo vero, in Italia, con regole europee, obblighi di trasparenza verso i clienti e un’autorità di vigilanza a cui rispondere. Se una parte del tuo portafoglio si trova oggi su piattaforme fuori dal perimetro regolamentato europeo, il listing di BNB rende il trasferimento un’operazione semplice: nessuna vendita, nessuna conversione, nessun passaggio intermedio.

Il momento giusto: la promo MYCA sui depositi è attiva fino al 2 agosto

C’è un motivo in più per farlo adesso. Fino al 2 agosto è attiva MYCA (Move Your Crypto Assets), la promo dedicata a chi trasferisce fondi su Young Platform: i depositi in crypto — BNB inclusi — e in euro concorrono insieme al raggiungimento delle soglie, a partire da un controvalore complessivo di €1.000.

La promo si articola su tre Tier (€1.000–9.999, €10.000–49.999, da €50.000 in su), ricalcolati ogni settimana sulla base dei depositi netti, e sblocca vantaggi crescenti:

Bonus Wallet: uno sconto sulle commissioni di compravendita, proporzionale all’ammontare depositato e utilizzabile fino al 31 dicembre 2026;

Report Fiscale con sconto personalizzato fino al 70% sul prezzo di listino;

Cashback in token YNG sulle spese quotidiane con Carta Young;

Conto di pagamento con canone a €0 per un anno e Carta Young gratuita;

Account Manager dedicato per chi rientra nei Tier 2 e 3.

Accedi al tuo account Young Platform (serve un KYC completato) e apri la sezione Deposita → BNB.

Copia l’indirizzo di deposito e verifica con attenzione la rete indicata: un trasferimento su una rete non supportata può comportare la perdita dei fondi.

Esegui il trasferimento dalla piattaforma o dal wallet di origine. Alla conferma on-chain, i BNB saranno disponibili nel tuo portafoglio Young Platform — e il loro controvalore concorrerà al calcolo del tuo Tier MYCA.

Per importi rilevanti, il nostro supporto può assisterti passo dopo passo nel trasferimento.

BNB, come ogni cripto-attività, è soggetto a una volatilità elevata: il suo valore può diminuire in modo rapido e significativo, fino alla possibile perdita totale del capitale impiegato. BNB non è emesso da Young Platform e le sue caratteristiche dipendono da un protocollo di terzi, sul quale Young Platform non esercita alcun controllo. Le cripto-attività non beneficiano dei sistemi di garanzia dei depositi bancari né dei sistemi di indennizzo degli investitori. Prima di operare, consulta l’Informativa Generale sui Rischi.

La presente è una comunicazione di marketing ai sensi del Regolamento (UE) 2023/1114 (MiCAR) e non costituisce consulenza in materia di investimenti, raccomandazione personalizzata né sollecitazione all’acquisto di cripto-attività. La decisione di acquistare, vendere o trasferire cripto-attività è assunta autonomamente dall’utente.

BNB è una cripto-attività emessa da soggetti terzi: Young Platform S.p.A. non ne è l’emittente e non risponde delle caratteristiche, dell’evoluzione o del funzionamento del relativo protocollo. Le cripto-attività sono caratterizzate da elevata volatilità e comportano un rischio significativo di perdita, anche integrale, del capitale impiegato; non beneficiano dei sistemi di garanzia dei depositi bancari (Direttiva 2014/49/UE) né dei sistemi di indennizzo degli investitori (Direttiva 97/9/CE). Le performance passate non sono indicative di risultati futuri.

La promo MYCA è soggetta a termini, condizioni ed esclusioni: prima di aderire consulta il Regolamento completo. I vantaggi della promo si riferiscono a sconti su commissioni e servizi e non costituiscono rendimenti sulle cripto-attività depositate.

Servizi sulle cripto-attività forniti da Young Platform S.p.A., Via F. Cigna 96/17, 10155 Torino — P.IVA 11931440017 — autorizzata da Consob e Banca d’Italia a operare come Prestatore di servizi per le cripto-attività (CASP) ai sensi del Regolamento (UE) 2023/1114 (MiCAR). Per le condizioni contrattuali ed economiche consulta i Fogli informativi e i Termini & Condizioni su youngplatform.com/legal.