I Quadri RT e T della dichiarazione dei redditi sono molto importanti se investi in crypto: a cosa servono? Come fare per compilarli correttamente?

I Quadri RT e T fanno parte, rispettivamente, del Modello Redditi PF e del Modello 730: se si investe in crypto, è obbligatorio presentare questi documenti ogni anno all’Agenzia delle Entrate per evitare gravi sanzioni. In questo articolo capirai a cosa servono, qual è la differenza e come fare per compilarli in modo corretto.

La dichiarazione dei redditi crypto 2026? Falla facile

Leggere questo tipo di articoli e studiare i righi e le colonne dei vari Quadri RT/T o RW/W ti annoia tremendamente? Esiste un modo molto più semplice e immediato per presentare correttamente la tua dichiarazione dei redditi crypto 2026: richiedere in un minuto una consulenza fiscale su misura coi nostri commercialisti specializzati sul tema Tasse Crypto.

Per farlo, ti basterà cliccare sul tasto qui sotto e indicare se sei già nostro cliente o meno, poi ti ricontatteremo noi appena possibile.

Parla con uno dei nostri professionisti

In alternativa, puoi esplorare in autonomia i nostri servizi e valutare quello che può essere più adatto per le tue esigenze. Young Platform, infatti, ti mette a disposizione dei sistemi costruiti appositamente per chiudere la questione delle imposte sulle crypto in pochi click e senza errori.

Hai operato solo sull’exchange di Young Platform?

- Entra nel tuo account

- Vai nella sezione Tasse & Report

- Clicca su “Young Platform Report”

il sistema recupererà tutta l’operatività del 2025 e ti restituirà un report completo della tua situazione fiscale crypto.

Non hai mai utilizzato Young Platform? Non c’è problema, abbiamo pensato anche a questa casistica: grazie al report integrato Young-Okipo, frutto della partnership proprio con Okipo, maestri della questione tasse crypto, avrai un report a 360 gradi in pochi step:

- Iscriviti a Young Platform, vai nella sezione Tasse & Report e clicca su “Okipo Report”: passando da noi accedi a uno sconto esclusivo riservato agli utenti di Young.

- Recupera i file csv con le transazioni e le operazioni effettuate negli altri exchange, wallet e quant’altro

- Caricali su Okipo per avere un report completo e senza errori.

Non hai mai dichiarato le crypto e hai bisogno di chiarire anche gli anni fiscali precedenti? Queste soluzioni fanno per te: sia col Report di Young Platform che col Report Young-Okipo, puoi sciogliere i nodi degli anni passati e metterti l’anima in pace. Al prezzo di un singolo report.

Trovi le informazioni necessarie cliccando sul bottone qui sotto, che ti rimanderà alla pagina dedicata

Scopri i nostri servizi fiscali

Quadro RT e Quadro T: a cosa servono?

I Quadri RT e T servono a dichiarare al Fisco italiano le plusvalenze e le minusvalenze generate ovvero se, quando vendi o scambi le tue crypto, realizzi un guadagno o una perdita.

In pratica, questi quadri sono fondamentali perché servono a calcolare l’imposta del 26% sui profitti, quindi sulle plusvalenze, che hai effettivamente incassato nell’anno precedente al periodo di imposta che, in questo caso, è il 2025. Vediamo rapidamente i punti chiave relativi ai Quadri RT e T.

Plusvalenza al netto della spesa

Il calcolo si fa sottraendo il costo di acquisto, detto prezzo di carico, dal prezzo di vendita, per individuare la parte di profitto su cui applicare l’aliquota al 26%. Se però hai smarrito le prove di quanto avevi pagato inizialmente, il Fisco considera il prezzo di carico pari a zero e ti tasserà sull’intero valore della vendita – articolo dedicato: Prezzo di carico: perché è così importante per la dichiarazione dei redditi da criptovalute

Le minusvalenze come “bonus”

Se invece hai venduto in perdita realizzando una minusvalenza, dichiararlo è una mossa intelligente. Le minusvalenze vengono messe da parte e potrai usarle per abbattere le tasse sui guadagni che farai nei successivi 4 anni. Se vuoi approfondire questo punto fondamentale: Minusvalenze nelle criptovalute: cosa sono e come utilizzarle per compensare l’imposizione fiscale nel 2026.

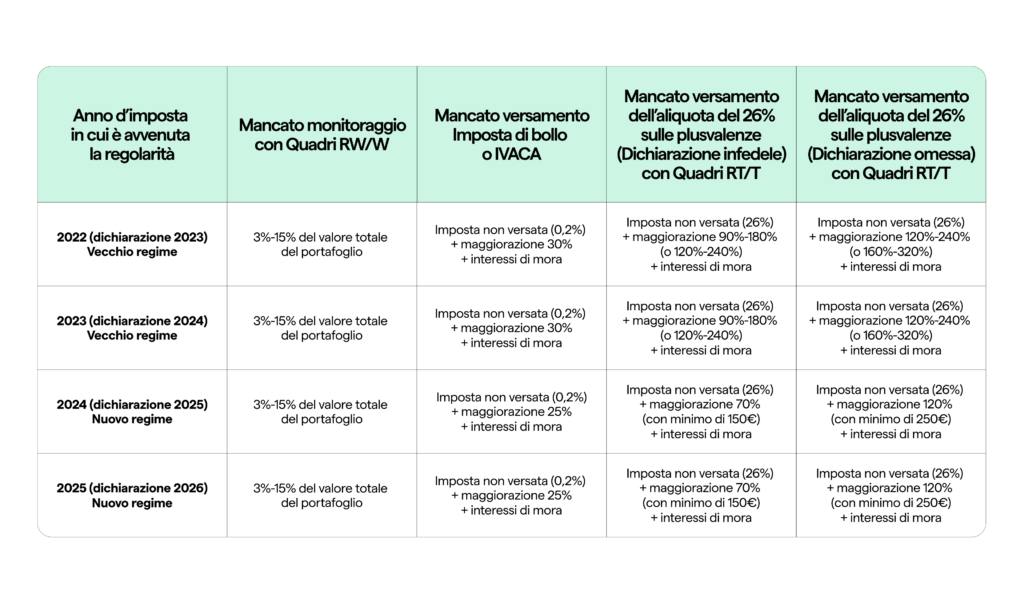

Addio alla franchigia dei 2.000€

La dichiarazione 2026 segna un cambiamento importante; la vecchia soglia di esenzione di 2.000 euro è stata eliminata: questo significa che, per tutte le operazioni fatte dal 2025 in poi, pagherai le tasse su ogni singolo euro di profitto netto – articolo dedicato: Abolita la franchigia dei 2.000€: cosa cambia e come funziona per la dichiarazione dei redditi 2026.

Cosa cambia tra Quadro RT e Quadro T? Quale scegliere?

La dichiarazione dei redditi può essere presentata attraverso due Modelli differenti: Il Modello Redditi PF e il Modello 730. Come abbiamo anticipato nell’introduzione, se il tuo Modello è il primo allora al suo interno troverai il Quadro RT, altrimenti dovrai compilare il Quadro T, che fa riferimento al Modello 730. Cosa cambia? Vediamo rapidamente a chi è rivolto l’uno e a chi l’altro.

Modello Redditi PF e Modello 730: chi deve compilare cosa?

Il Modello Redditi PF è diretto a quelle categorie di contribuenti che non possono o non vogliono usare il modello 730, soprattutto i lavoratori autonomi (obbligati dalla Partita IVA) e chi percepisce redditi diversi, come quelli derivanti da rendite finanziarie o partecipazioni in società.

Anche la gestione di immobili in affitto o di asset detenuti all’estero (comprese le attività digitali) richiede spesso il passaggio a questo modello. Infine, è la soluzione necessaria per chi deve gestire crediti d’imposta particolari che non trovano spazio nelle procedure semplificate del 730.

Il Modello 730 è un modello semplificato ed è la soluzione per la maggior parte dei dipendenti, compresi coloro che lavorano all’estero o percepiscono ammortizzatori sociali (come la cassa integrazione), e pensionati.

Possono utilizzarlo anche i soci di cooperative, i sacerdoti e chi ricopre cariche pubbliche elettive – i politici. Il 730 è disponibile anche per chi ha un contratto a tempo determinato (incluso il personale della scuola).

Se non hai capito quale Modello fa al caso tuo, rivolgiti al tuo commercialista o approfitta dei nostri che sono commercialisti specializzati proprio sul tema crypto.

Prima di passare al tema principale, cioè la compilazione dei Quadri RT e T, occorre sottolineare un dettaglio: anche se nel 2025 non hai comprato o venduto crypto, generando plusvalenze o minusvalenze, devi comunque presentare la dichiarazione dei redditi all’Agenzia delle Entrate per il semplice fatto di possedere le crypto.

In questo caso, i documenti di riferimento sono i Quadri RW e W: questi ti serviranno sia per segnalare le crypto in tuo possesso che per pagare l’imposta di bollo allo 0,2%. Abbiamo scritto un articolo che spiega per filo e per segno i Quadri RW e W tra differenze, funzione e guida alla compilazione: Quadri RW e W crypto 2026: come si compilano?

Come compilare il Quadro RT?

Il Quadro RT, come abbiamo spiegato poco fa, è un foglio digitale – si può stampare ovviamente – dove dovrai inserire tutte le informazioni relative alla tua operatività del 2025: acquisti e vendite e relative plusvalenze o minusvalenze.

Per la dichiarazione dei redditi crypto nel 2026, le sezioni del Quadro che ci interessano sono tre: la Sezione V-A (Plusvalenze derivanti dalla cessione di cripto-attività 26%), la Sezione VI (Plusvalenze o minusvalenze) e la Sezione V-B (Dati calcolati). I righi che ci interessano, invece, sono nove: da RT41 a RT45, RT57 e RT88, RT89 e RT90.

Tieni a mente che ogni rigo presenta un massimo di quattro colonne, ognuna con una funzione specifica: nel quadro RW si arriva fino a 34 colonne. Partiamo con la guida rigo dopo rigo, colonna dopo colonna.

Quadro RW: Sezione V-A, rigo RT41 e RT42

Questa coppia di righi rappresenta il cuore del Quadro RW: qui dovrai distinguere tra vendite normali e quelle “agevolate”. Per dare contesto, questa distinzione è frutto di un provvedimento particolare che ha offerto agli investitori la possibilità di ridurre legalmente il carico fiscale sulle plusvalenze future: la rivalutazione con aliquota agevolata al 18%.

RT41 (Cripto-attività “normali”): è il rigo per chi non ha fatto la rivalutazione.

- Colonne 1 e 2: servono solo se hai venduto entro la fine del 2024 ma hai incassato i soldi nel 2025. In questo caso fortunato, dato che si parla delle operazioni pre-2025, la vecchia franchigia dei 2.000 euro vale ancora: paghi solo se superi quella cifra.

- Colonne 3 e 4: qui finisce tutta l’operatività del 2025. Naturalmente, non si parla più di franchigia e ogni euro di guadagno viene tassato. Nella colonna 4 scrivi il costo d’acquisto usando il metodo L.I.F.O. (Last In First Out). Lo ricordiamo: assicurati di avere a portata di mano le hai prove del prezzo di acquisto, altrimenti il fisco lo considererà pari a zero e ti tasserà su tutto l’incasso.

RT42 (Cripto-attività rivalutate): usalo solo se hai pagato l’imposta del 18% entro il 1° dicembre 2025 per “aggiornare” il valore delle tue monete. Ricorda che con questa opzione non puoi dichiarare perdite (minusvalenze). Se non hai aderito al meccanismo, puoi andare avanti.

Quadro RW: Sezione V-A, rigo RT43, RT44 e RT45

Non ci sono solo tasse, puoi anche recuperare qualcosa: ti ricordi il discorso di prima sulle minusvalenze?

RT43 (Minusvalenze passate): se dal 2023 in poi hai dichiarato delle minusvalenze, in particolare nel rigo RT94 del quadro RT del Modello Redditi PF 2024, puoi scriverle qui per compensare le plusvalenze di quest’anno. Se però all’epoca non le avevi dichiarate, ci dispiace per te: non potrai sfruttarle.

RT44 (Perdite certificate): qui indichi le perdite che ti sono state certificate ufficialmente da exchange o banche. Nella colonna 2 inserisci le eventuali minusvalenze del 2025, mentre nella colonna 1 quelle degli anni passati – ma non oltre il 2023.

RT45 (Crediti d’imposta): se l’anno scorso avevi pagato più tasse del dovuto, compila l’unica colonna del rigo col credito in eccesso: puoi scalarlo da ciò che dovrai versare quest’anno.

Quadro RW: Sezione VI, righi RT57

Dopo aver inserito tutti i dati, è tempo di calcolare le eventuali plusvalenze e/o minusvalenze.

RT57: è il riassunto finale della sezione V-A. Se sei in attivo e hai generato una plusvalenza, scrivi il guadagno nella colonna 2. Se sei in perdita e hai realizzato una minusvalenza, l’importo va nella colonna 1. A livello concreto, questo valore si ottiene sottraendo tra l’importo indicato nella colonna 3 dei righi RT41 e RT42 – quest’ultimo solo se hai aderito alla rivalutazione e se il valore è positivo – e quelli della colonna 4.

Quadro RW: Sezione V-B, righi RT88, RT89 e RT90

In questa sezione capirai definitivamente quante tasse versare per l’operatività del 2025. In parole semplici, sono i righi dove si calcola il conto finale: si prende il guadagno netto, si tolgono le vecchie perdite e sulla cifra rimasta si applica l’imposta del 26%

RT88: va indicato il risultato della seguente operazione: risultato finale meno minusvalenze meno minusvalenze certificate da exchange o banche. Concretamente: RT57, colonna 2 meno RT43 meno RT44, colonna 2.

RT89: qui va indicata l’imposta sostitutiva, pari al 26% dell’importo inserito nel rigo RT88.

RT90: da compilare con l’ammontare dell’imposta sostitutiva dovuta. Quindi: RT89 meno RT45.

Come compilare il Quadro T?

Il Quadro T e il Quadro RT sono praticamente identici, con qualche piccola differenza. Innanzitutto, a livello di nomenclatura: i righi perdono una R. Quindi, anziché chiamarsi RT41 o RT42, nel Quadro T li troverai sotto la dicitura T41, T42 e via dicendo.

Poi, a livello di calcolo dell’imposta: dopo aver inserito correttamente tutti i valori necessari, fare le operazioni matematiche sarà compito del professionista a cui ti rivolgerai o dei sistemi delle Agenzie delle Entrate.

Ma facciamo un breve recap del Quadro T non si nega a nessuno:

Righi T41 – T45: da compilare con i dati relativi alle plusvalenze e alle minusvalenze realizzate nel 2025, esattamente come faresti nei righi del Quadro RT. Nello specifico:

- Rigo T41 (colonne 1 e 2): va usato solo per le vendite concluse entro il 31 dicembre 2024 ma incassate materialmente nel 2025. Anche qui, è ancora valida la franchigia dei 2.000 euro.

- Rigo T41 (colonne 3 e 4): qui indichi le operazioni fatte nel 2025. Ricorda che per queste la franchigia è stata eliminata: ogni euro di plusvalenza viene tassato al 26%.

- Rigo T42: è riservato a chi ha scelto di rivalutare il valore delle proprie crypto alla data del 1° gennaio 2025.

- Righi T43 – T44: servono per recuperare le perdite degli anni scorsi (fino al quarto anno precedente) o quelle certificate dai tuoi intermediari, così da pagare meno tasse sui guadagni di oggi.

- Rigo T45: qui indichi gli eventuali crediti d’imposta che ti porti dietro dalla dichiarazione dell’anno scorso.

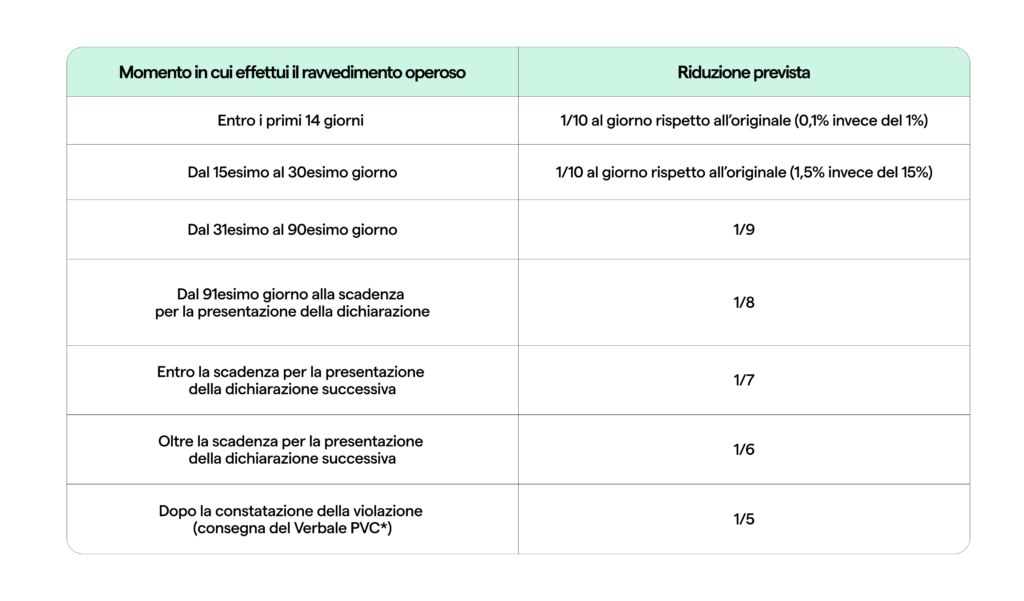

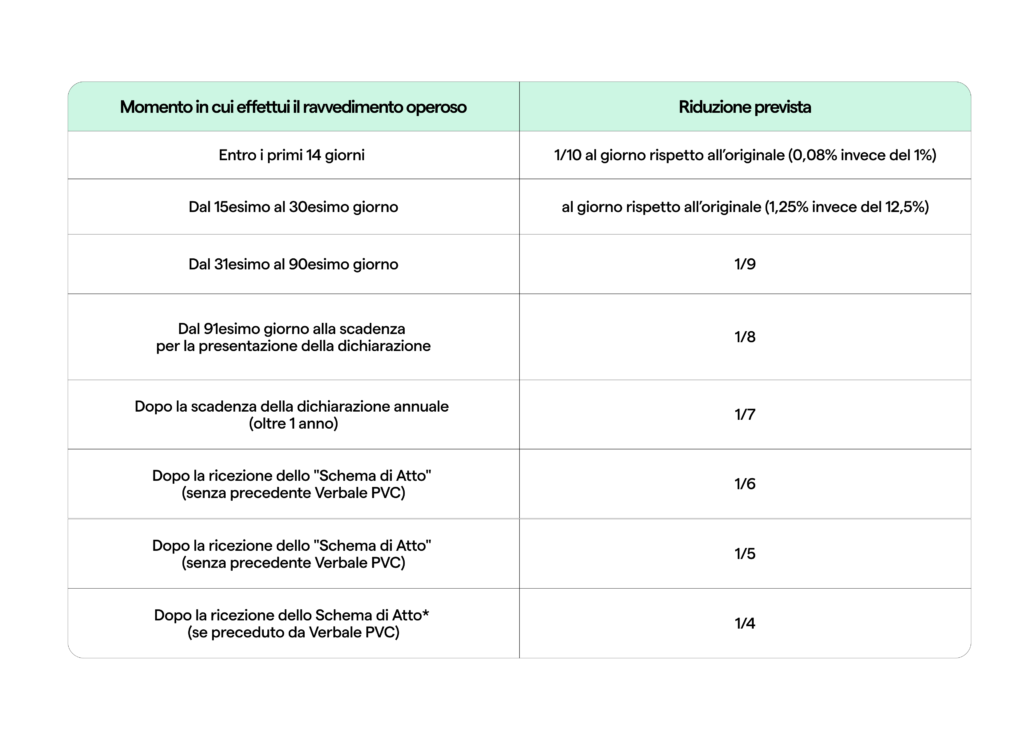

Scadenze: occhio alle date!

Il termine massimo per versare l’aliquota del 26% sulle eventuali sulle plusvalenze e l’IVACA a seguito della compilazione dei Quadri RW o W, è il 30 giugno 2026 – se vuoi segnarti anche le altre date, questo è l’articolo dedicato al calendario fiscale 2026.

Approfittiamo per ricordarti che i nostri servizi fiscali sono costruiti appositamente per facilitare la vita di chi investe in criptovalute: tra la guerra in Iran e il prezzo del petrolio, il mercato è già stressante di suo. Almeno levati il pensiero della compilazione dei vari Quadri!

Mettiti in regola con pochi click

Messaggio pubblicitario. Le cripto-attività sono altamente volatili e ad alto rischio. Young Platform non fornisce consulenza finanziaria né fiscale. Fai sempre le tue ricerche autonome.