C’è una domanda che ci siamo fatti spesso, qui dentro: perché spostare soldi tra un conto bancario e un exchange crypto deve essere così complicato?

Bonifici che partono e arrivano quando vogliono. Banche estere con nomi impronunciabili che compaiono sull’estratto conto. Commissioni nascoste. Tempi di attesa che mettono alla prova la pazienza di chiunque. Se hai comprato crypto almeno una volta, sai di cosa stiamo parlando.

Ecco, da oggi tutto questo non esiste più. Young lancia il suo conto di pagamento e la carta di debito. Non si tratta di un’aggiunta cosmetica: è il pezzo che mancava per rendere l’esperienza davvero completa, dalla gestione degli euro quotidiani fino al mondo crypto. Tutto in un unico posto.

Un conto di pagamento che parla la tua lingua (e quella della tua banca)

Partiamo dalle basi. Il conto di pagamento Young ti dà un IBAN tutto tuo, con cui puoi ricevere lo stipendio, fare bonifici e gestire la tua liquidità in euro. Fin qui, niente di rivoluzionario — lo fanno in tanti.

La differenza? È integrato direttamente nell’exchange. Significa che trasferire euro dal conto all’account crypto (e viceversa) è istantaneo e senza costi. Niente più bonifici verso l’estero, niente più attese di uno o due giorni lavorativi per vedere i fondi accreditati. Vuoi comprare Bitcoin? I soldi sono già lì. Vuoi riportare gli euro sul conto? Stesso discorso, in tempo reale.

C’è un altro aspetto che vale la pena sottolineare: le banche su cui si appoggia il conto Young sono tutte italiane. Questo non è un dettaglio da poco. Chi ha usato exchange con conti appoggiati su istituti esteri — magari in paesi fuori dall’Unione Europea — sa bene quanto possa essere frustrante: bonifici bloccati dalla propria banca, richieste di giustificazione, tempi biblici. Con Young, il tuo istituto bancario vede un trasferimento verso un conto italiano, e questo riduce drasticamente l’attrito. Meno problemi, meno stress.

La carta che ti restituisce qualcosa ogni volta che la usi

Insieme al conto arriva la carta di debito Young. La usi come qualsiasi altra carta: al supermercato, online, per pagare un abbonamento, al ristorante. La differenza è che ogni volta che la strisci, ricevi un cashback in YNG, il token di Young Platform.

Ora, sappiamo cosa stai pensando: “Ok, ma cosa me ne faccio di un token?”. Bella domanda, e la risposta è più interessante di quanto sembri. I token YNG che accumuli con il cashback puoi usarli in diversi modi: puoi tenerli come investimento, sperando che il loro valore cresca nel tempo. Puoi venderli in qualsiasi momento e convertirli in euro. Oppure — e questa è la scelta più strategica — puoi usarli per iscriverti a uno dei Club di Young Platform, che ti garantiscono percentuali di cashback più alte (sempre in token YNG) su tutte le spese future.

Un dettaglio importante: finché rimani iscritto a un Club, il cashback che accumuli non ha scadenza. Non devi correre a riscattarlo, non c’è una data limite che ti mette fretta. Resta lì, tuo, finché decidi cosa farne.

Per chi arriva per primo: cashback in YNG al 3% per 90 giorni

Abbiamo pensato a un modo per premiare chi decide di provare subito il conto e la carta. I primi 1.000 utenti che attivano la carta avranno accesso a un cashback del 3% in YNG sulle spese con carta, anche senza essere iscritti a nessun Club.

La promozione dura fino a 90 giorni dall’attivazione, con un tetto massimo di 25 euro al mese in cashback — che corrisponde a circa 833 euro di spesa mensile con carta. In pratica, se usi la carta Young per le spese quotidiane, in tre mesi puoi accumulare fino a 75 euro in token YNG.

Al termine dei 90 giorni, il cashback applicato sarà dello 0,1%. Ma qui entra in gioco la parte intelligente: i token che hai accumulato durante la promozione possono essere usati per iscriverti a un Club — ad esempio l’Essential — e garantirti un cashback più alto a tempo indeterminato, finché mantieni l’iscrizione. In altre parole, la promozione non è solo un incentivo temporaneo: è una rampa di lancio per un vantaggio che dura nel tempo.

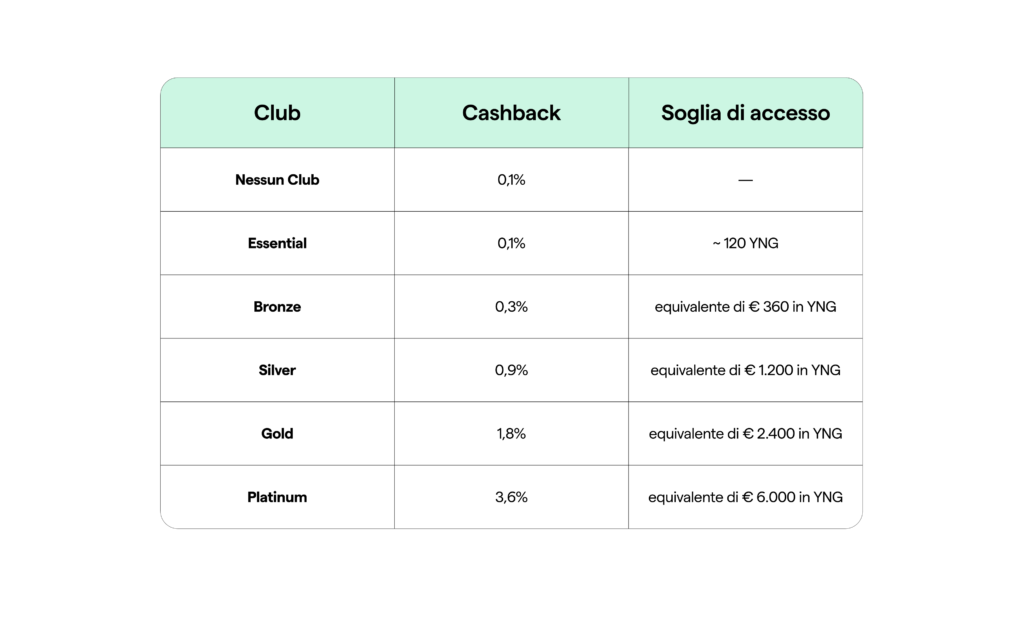

Quanto cashback puoi ottenere? Dipende dal Club

Ecco il quadro completo delle percentuali di cashback in base al Club a cui sei iscritto. Più sale il livello, più la tua carta lavora per te:

I token YNG necessari per iscriversi a un Club non vengono spesi: restano bloccati nel tuo account finché rimani membro, e puoi sbloccarli in qualsiasi momento (con un periodo minimo di iscrizione di 3 mesi). La soglia in euro è fissa, quindi il numero di token richiesto si adatta automaticamente al prezzo di YNG: se il prezzo sale, servono meno token.

Tradotto: con i token accumulati grazie alla promo al 3%, potresti già avere abbastanza YNG per entrare nel Club Essential e mantenere un cashback in YNG attivo a tempo indeterminato. Non male come punto di partenza.

Non solo un lancio: un invito a testare il futuro

Nelle prossime fasi di sviluppo arriveranno la versione digitale della carta (oggi disponibile solo in formato fisico), le analytics sulle spese per aiutarti a capire dove vanno i tuoi soldi e prendere decisioni più consapevoli, e una sezione Save dedicata interamente al risparmio.

Questi tre mesi di promozione sono pensati anche per questo: darti il tempo di esplorare il conto e la carta, capire come si integrano nella tua vita quotidiana, e dirci cosa funziona e cosa possiamo migliorare. Non è marketing aggressivo — è un invito a costruire insieme qualcosa che abbia davvero senso per chi lo usa.

Inizia da qui

Se sei già utente Young, attivare il conto è semplice: trovi tutto nell’app. Se non ci conosci ancora, questo è un buon momento per iniziare. Non perché te lo stiamo urlando con un countdown e un banner lampeggiante, ma perché abbiamo costruito qualcosa che crediamo valga la pena provare.

Alla fine, la domanda è semplice: preferisci continuare a fare bonifici verso conti esteri sperando che tutto fili liscio, oppure vuoi che il tuo conto e il tuo exchange vivano sotto lo stesso tetto?

Noi la risposta la conosciamo già. E tu?