Questa sezione analizza gli scenari economici presenti e futuri, evidenziando il loro impatto sulle politiche globali e sulle decisioni aziendali. Attraverso analisi macroeconomiche e studi di caso, indaghiamo le forze che muovono le economie. Esaminiamo inoltre come le aziende possano adattarsi e prosperare, con un’attenzione speciale al settore delle criptovalute.

Giappone, si è dimesso il primo ministro Shigeru Ishiba. Al suo posto è stata nominata Sanae Takaichi. La questione merita un focus. Perchè?

Il Giappone, in questo momento, merita un approfondimento. Qui ci occuperemo di una figura nuova della politica giapponese, Sanae Takaichi, possibile futura prima ministra, soprattutto a causa delle sue idee in materia di politica economica. Non dimentichiamoci, infatti, che il Giappone è la quarta economia del mondo, con un peso importante a livello globale.

Giappone: diamo rapidamente un po’ di contesto

Agli inizi di settembre, il Giappone ha vissuto un momento delicato per quanto riguarda la politica nazionale: il primo ministro Shigeru Ishiba, leader del Partito Liberal Democratico (PLD), harassegnato le dimissioni.

I membri del PLD hanno scelto al suo posto Sanae Takaichi, la quale potrebbe essere la prima donna in Giappone a ricoprire il ruolo di primo ministro. Prima, però, il PLD deve trovare uno o più partner con cui formare la coalizione che governerà il paese. Questo perché il Komeito, letteralmente il “partito del governo pulito”, che da più di vent’anni era alleato di governo col PLD, ha dichiarato di voler rompere l’intesa. Tutto ciò renderà leggermente più complessa la nomina di Takaichi a primo ministro.

Vediamo ora, più nel dettaglio, chi è Sanae Takaichi e perché queste dinamiche politiche dovrebbero interessarci.

Chi è Sanae Takaichi?

Figlia di un impiegato e una poliziotta, Sanae Takaichi nasce nella prefettura di Nara nel 1961. Prima di entrare in politica, Takaichi è stata batterista heavy metal, esperta subacquea e conduttrice televisiva.

Matura l’interesse per la politica intorno agli anni ‘80 e entra nel gioco politico nel 1992, quando prova a candidarsi in parlamento come indipendente. L’impresa fallisce, ma lei non demorde: quattro anni dopo si ricandida col PLD e viene eletta. Da quel momento è considerata una delle figure più conservatrici del partito liberal democratico.

Passando alle sue posizioni in materia di politica economica, Takaichi è una fan assoluta di Margaret Thatcher. Il suo obiettivo, come lei stessa ha dichiarato, è diventare l’Iron Lady – soprannome dato alla Thatcher ai tempi in cui governava – del Giappone. Inoltre, è stata una pupilla dell’ex premier giapponese Shinzo Abe, una figura molto influente nella sua formazione.

Quest’ultimo punto è molto importante: Shinzo Abe, infatti, è stato autore e forte sostenitore di una politica economica basata su una forte iniezione di denaro attraverso stimoli fiscali e aumento della spesa pubblica. Lo scopo era rivitalizzare l’economia giapponese, in quel momento in una crisi profonda causata anche dallo shock della crisi finanziaria del 2008.

Nello specifico, l’Abenomics – crasi tra Abe e Economics – si fondava su tre direttrici: politica monetaria espansiva per aumentare l’inflazione (il giappone era in uno stato deflattivo cronico) e deprezzare lo yen giapponese, favorendo l’export nazionale; tassi di interesse negativi per incentivare la circolazione del denaro nell’economia e riforme strutturali per accrescere la competitività del Giappone. Sanae Takaichi ha promesso di rilanciare la sua visione dell’Abenomics.

Veniamo dunque al nucleo centrale dell’articolo.

Con Sanae Takaichi il Giappone potrebbe entrare nel club degli stimoli fiscali

L’Iron Lady giapponese sembra avere le idee chiare: “Non ho mai negato la necessità di un risanamento fiscale, che naturalmente è importante. Ma la cosa più importante è la crescita. Renderò il Giappone di nuovo una terra vigorosa del Sol Levante”. In altre parole, la crescita economica viene prima dell’equilibrio dei conti pubblici.

Sanae Takaichi, infatti, ha promesso ingentifinanziamenti pubblici per iniziative guidate dal governo in settori come intelligenza artificiale, semiconduttori e batterie. Ha poi dichiarato di voler aumentare la spesa per la difesa e ha annunciato nuovi crediti d’imposta – cioè bonus fiscali – per incrementare il reddito netto dei lavoratori, detrazioni per i servizi domestici e altre agevolazioni fiscali per le aziende che offrono servizi di assistenza all’infanzia interni. Infine, il suo programma prevede forti investimenti pubblici nelle infrastrutture.

Ai mercati finanziari, naturalmente, tutto questo piace moltissimo: stimoli fiscali e politica espansiva sono una manna dal cielo per le imprese, le quali possono accedere più facilmente al credito, investire, innovare e, in ultima istanza, accrescere gli utili, con conseguenze più che positive per il valore delle azioni. E gli effetti si sono già fatti sentire.

Le reazioni dei mercati: il “Takaichi trade”

Il Nikkei, il principale indice azionario giapponese, si è dimostrato particolarmente sensibile agli sviluppi relativi alla nomina di Takaichi a primo ministro. Ripercorrendo la sequenza di eventi, si nota palesemente come il Japan 225 – altro nome per il Nikkei – desideri fortemente l’Iron Lady al governo del Paese del Sol Levante.

Per esempio, Sanae Takaichi è stata scelta dal PLD come erede del primo ministro dimissionario Ishiba nel weekend del 4 e 5 ottobre, a borse chiuse. Lunedì 6, il Nikkei ha guadagnato più del 5,5% in una sola seduta – arrivando fino all’8% se contiamo anche venerdì 3, quando i rumors iniziavano già a circolare. Il “Takaichi trade”, in questo senso, ha portato il principale indice giapponese a toccare nuovi massimi.

In modo uguale ma contrario, quando il Komeito si è staccato dalla coalizione, minando la nomina di Takaichi, il mercato ha reagito in modo molto negativo: il 10 ottobre, il Nikkei ha perso più del 5,6% in borsa.

Dalla rinuncia del Komeito, Sanae Takaichi si è mossa per cercare altri partiti che potessero sostenere l’alleanza di governo, ottenendo buoni risultati. Man mano che uscivano notizie favorevoli, il Nikkei reagiva coerentemente: +5,4% nella settimana compresa fra lunedì 13 e venerdì 17 ottobre.

Infine, nella giornata di lunedì 20 ottobre, il leader del partito di destra Nippon Ishin – il Partito dell’Innovazione – ha annunciato che ufficializzerà l’accordo per supportare la scelta di Takaichi a primo ministro. Ancora una volta, l’indice giapponese dimostra di gradire: +2% in una seduta e All Time High aggiornato.

Qual è la morale della storia?

Dunque, anche la quarta economia del mondo potrebbe cominciare a spendere, e tanto. Con la nuova leader, il Giappone potrebbe passare a un regime di grande spesa pubblica, grandi deficit e politica monetaria espansiva, aumentando enormemente il debito pubblico. L’obiettivo: fare in modo che la crescita economica superi la crescita del debito.

Siamo in un momento storico in cui le prime tre economie mondiali, con la quarta in coda, hanno avviato delle politiche di stimoli fiscali fondate su un massiccio aumento del debito pubblico.

La morale, pertanto, è una sola e molto semplice: se il pensiero principale è “spendere”, il metodo per realizzarlo è stampare moneta. La conseguenza necessaria è la svalutazione del denaro – o, in altre parole, l’inflazione. In scenari simili, gli strumenti di protezione principali, i cosiddetti debasement hedge, storicamente hanno rappresentato una via di uscita valida per la salvaguardia del capitale.

E quando si parla di debasement hedge, la mente corre immediatamente verso due asset: oro e Bitcoin. Tutto ciò vale ancora di più se ripensiamo alle recentissime dichiarazioni di Larry Fink, CEO di BlackRock, rilasciate durante un’intervista all’emittente CBS: “i mercati ti insegnano che devi sempre rimettere in discussione le tue convinzioni. Bitcoin e le criptovalute hanno un ruolo, proprio come l’oro: rappresentano un’alternativa”.

Cosa ci attenderà nel futuro prossimo? Se non sai come rispondere, non ti preoccupare, non lo sa nessuno. Però, per non perderti gli aggiornamenti, potresti iscriverti al nostro canale Telegram e a Young Platform, dato che ci occupiamo spesso e molto volentieri di queste tematiche.

Le informazioni sopra riportate hanno finalità esclusivamente informative e divulgative. Non costituiscono in alcun modo consulenza finanziaria, sollecitazione all’investimento o raccomandazione personalizzata ai sensi della normativa vigente. Prima di assumere qualsiasi decisione d’investimento o allocazione patrimoniale, è raccomandabile rivolgersi a un consulente abilitato.

Pensione e pensionamento, due degli argomenti preferiti dagli italiani: qual è la situazione attuale? Il sistema è sostenibile?

La pensione e il pensionamento sono due temi su cui gli italiani adorano lamentarsi: “La pensione la vedremo con il binocolo!” o anche “di questo passo lavoreremo fino a 100 anni!” per esempio. Ma questi luoghi comuni hanno un fondo di verità? Il nostro sistema pensionistico è sostenibile? Vediamo cosa ci dicono i dati.

Pensione: chi la eroga e come? Cos’è il sistema pensionistico?

La pensione viene erogata dall’Istituto Nazionale della Previdenza Sociale (INPS), l’ente pubblico che gestisce la previdenza sociale e l’assistenza per i lavoratori – dipendenti e autonomi – e per i pensionati. Infatti, oltre alle pensioni, l’INPS si occupa delle indennità di disoccupazione, dell’assistenza sociale e di altre forme di sostegno al reddito.

Il sistema pensionistico, nello specifico, nasce più di un secolo fa con lo scopo di garantire un sostegno economico ai lavoratori al momento in cui questi terminano l’attività lavorativa, per cause legate all’età o per motivi di salute.

Il principio alla base di questo sistema è detto “principio della solidarietà intergenerazionale” e si fonda soprattutto sulla ripartizione: in parole semplici, ciò vuol dire che i contributi versati dai lavoratori di oggi servono a pagare le pensioni dei lavoratori di ieri, cioè gli attuali pensionati. Si crea, quindi, una sorta di legame finanziario che unisce le varie generazioni.

E qui dovrebbe già scattare il primo campanello di allarme: dato che il sistema si regge sull’equilibrio demografico tra chi lavora – e paga i contributi – e chi è in pensione, cosa succede se i secondi eguagliano o superano i primi? Lo vedremo a breve, perché è il nucleo di questo articolo.

I pilastri

La Banca Mondiale, nei primi anni duemila, ha pubblicato un articolo dal nome “The World Bank Pension Conceptual Framework” in cui suggeriva le linee guida per la creazione di un sistema pensionistico ottimale, fondato su sei criterie cinque pilastri.

I pilastri vanno dal pilastro zero al pilastro quattro e definiscono una struttura pensionistica che combina strumenti pubblici, privati e informali per garantire sicurezza economica, sostenibilità e protezione.

I criteri, detti anche di valutazione primaria, sono utilizzati per giudicare le progettazioni dei sistemi pensionistici: adeguatezza, accessibilità economica, sostenibilità, equità, prevedibilità e robustezza.

Secondo questa classificazione, il sistema italiano possiede il pilastro zero, il primo, il terzo e il quarto, mentre è assente il secondo.

Il pilastro zero corrisponde a una prestazione di base, che ha lo scopo di sostenere con un importo minimo chi si ritrova in una condizione di povertà in età avanzata, a prescindere dai contributi versati. In Italia, tutto ciò si concretizza nell’Assegno Sociale, che dal 1996 ha sostituito la vecchia pensione sociale. Il primo pilastro fa riferimento alla previdenza pubblica obbligatoria, cioè al sistema pensionistico pubblico gestito dall’INPS e responsabile dell’erogazione delle pensioni. Il terzo, invece, è relativo alla previdenza complementare o integrativa, ovvero alla possibilità di un individuo di versare in un conto personale – dunque in forma privata e volontaria – dei contributi che verranno poi investiti e riscattati dopo un certo periodo. Un po’ come costruirsi la pensione da soli. Il quarto pilastro, infine, spesso non rientra nemmeno nelle classificazioni perché viene considerato “informale” e include, ad esempio, il supporto familiare, l’assistenza sanitaria e i beni individuali.

Il secondopilastro, che non è presente, corrisponde a una versione obbligatoria della previdenza complementare, che abbiamo menzionato poco fa.

Pensione: quali sono i tipi e come vi si accede?

I tipi principali sono lapensione di vecchiaia, la pensione anticipata, la pensione di inabilità e la pensione ai superstiti. Esistono anche altre categorie di pensionamento, soprattutto anticipato, come Opzione Donna e Quota 103 che, spesso, sono soggette alla volontà politica: i governi in carica decidono di anno in anno – con la Legge di Bilancio – se riconfermare o revocare queste misure particolari.

In ogni caso, la pensione di vecchiaia è il tipo di pensione più comune e vi si accede, attualmente, una volta raggiunti i 67 anni di età e un’anzianità contributiva di almeno 20 anni – per anzianità contributiva si intende la somma degli anni di iscrizione ad un ente previdenziale obbligatorio come l’INPS. Questo requisito, tuttavia, non è fisso ma dovrebbe variare nel tempo in modo automatico, all’aumentare della speranza di vita. Perché il condizionale “dovrebbe”? Perché i governi in carica, spesso per fini di natura elettorale, mettono in campo iniziative finalizzate al blocco del procedimento.

La pensione anticipata, come suggerisce il nome stesso, consente di accedere alla pensione prima del tempo (indipendentemente dall’età), una volta soddisfatte determinate condizioni: nel 2025, la legge prevede il pensionamento anticipato col raggiungimento di 42 anni e 10 mesi di anzianità contributiva per gli uomini e 41 anni e 10 mesi per le donne.

Come abbiamo anticipato, ci sono poi le forme di pensionamento legate alle condizioni di salute, come la pensione di inabilità e l’assegno di invalidità, erogate nel caso in cui il contribuente non sia in grado di lavorare per il resto della sua vita.

Infine, la pensione ai superstiti è diretta ai familiari di lavoratori o pensionati deceduti e prende il nome di pensione indiretta nel primo caso e di pensione di reversibilità nel secondo.

Pensione: come si calcola?

Domanda delle domande: nell’arco della storia della Repubblica Italiana – ma in modo particolare negli ultimi trentacinque anni – sono state varate una serie infinita di riforme con l’obiettivo di preservare la sostenibilità del sistema pensionistico. Questo perché, nel tempo, abbiamo assistito al cambiamento di alcune variabili strutturali, in primo luogo l’aumento della speranza di vita e il rallentamento della crescita economica.

La prima ha implicazioni di natura temporale, nel senso che, banalmente, se le persone vivono di più, hanno bisogno della pensione per più tempo. La seconda ha ripercussioni sulla finanza pubblica: semplificando all’estremo, quando l’economia si contrae, gli stipendi seguono e, di conseguenza, le entrate contributive – cioè le tasse, che servono anche a pagare le pensioni – si riducono.

In ogni caso, le riforme più importanti della storia del sistema pensionistico italiano sono tre: la riforma Amato, la riforma Dini e la riforma Fornero. Queste tre meritano un breve approfondimento, dal momento che hanno condotto a cambiamenti radicali nelle modalità con cui, tuttora, viene calcolato l’importo della pensione: in una frase, le riforme di cui parleremo hanno sancito il passaggio dal sistema retributivo all’attuale sistema contributivo. Diamo al volo un po’ di contesto.

Il sistema retributivo si basava su una media calcolata prendendo a riferimento sia gli stipendi percepiti negli ultimi anni di carriera, spesso molto più alti delle retribuzioni all’ingresso nel mondo del lavoro, sia l’anzianità contributiva. Nel concreto, più erano alti salario e anzianità nell’ultima fase della vita lavorativa, più era alta la pensione: il tasso di sostituzione, cioè il rapporto tra l’ultima busta paga e la prima pensione, era molto elevato, spesso quasi 1 a 1. Il retributivo stato abolito con la Riforma Dini nel 1 gennaio 1996.

Il sistema contributivo, invece, si fonda esclusivamente sui contributi versati durante la carriera lavorativa, rivalutati di anno in anno in base a un tasso detto “di capitalizzazione”, stimato in base alla media quinquennale dell’andamento del PIL italiano. In pratica, è come se lo Stato “ringraziasse” i lavoratori per aver contribuito alla crescita economica del paese. Nel caso di recessione, questo tasso si azzera – non diventa mai negativo.

Inoltre, il totale dei contributi versati – detto montante contributivo – viene ricalcolato secondo il coefficiente di trasformazione, che varia in base all’età del lavoratore al momento dell’ingresso nel mondo dei pensionati: più questa è alta, più alto sarà il coefficiente. La logica è semplice e si basa sul fatto che più un lavoratore è anziano, meno anni di vita avrà a disposizione, più l’importo mensile dovrà essere alto. Il contributivo è entrato in vigore con la Riforma Dini il 1 gennaio 1996.

Infine c’è il sistema misto, che riguarda un numero di persone sempre minore. Questo meccanismo, infatti, vale per coloro che hanno vissuto una parte importante della propria vita lavorativa prima della Riforma Dini la quale, come abbiamo appena visto, è stata un momento spartiacque fra due sistemi radicalmente diversi.

Nel dettaglio, coloro i quali, prima del 31 dicembre 1995, avevano meno di 18 anni di versamenti dei contributi, ora come ora ricevono una pensione calcolata in parte col metodo retributivo, che riflette il periodo di contribuzione pre-Riforma Dini, e in parte col metodo contributivo, per il periodo lavorativo post-Riforma Dini. Discorso differente per chi, invece, al 31 dicembre 1995, aveva un’anzianità contributiva pari o superiore a 18 anni: in questo caso, il criterio retributivo si applicafino al 31 dicembre 2011 – prima dell’entrata in vigore della Riforma Fornero – mentre quello contributivo riguarda il periodo successivo a quella data.

Le riforme

La riforma Amato del 1992 rappresenta la prima grande modifica al vecchio impianto: già più di trent’anni fa, il governo italiano iniziava a rendersi conto dell’insostenibilità del sistema pensionistico e, dunque, della necessità di intervenire sulle modalità di calcolo, troppo onerose per la finanza pubblica.

Tra le principali correzioni, la riforma Amato ha innalzato l’età minima per il pensionamento, da 55 a 60 anni per le donne e da 60 a 65 per gli uomini; ha esteso la soglia minima degli anni di contribuzione previsti per accedere alla pensione di vecchiaia – diversa dalla pensione di anzianità – da 15 a 20; infine, ha aggiornato i criteri di rivalutazione automatica delle pensioni in erogazione, limitando l’aggiornamento dell’importo all’inflazione, escludendo dal calcolo la dinamica dei salari reali. Infatti, prima della riforma, all’aumento degli stipendi seguiva l’aumento delle pensioni.

In questo momento, tuttavia, è ancora in vigore il sistema retributivo, seppur con un lieve cambiamento: la media utilizzata per il calcolo della pensione, prendeva in esame gli ultimi dieci stipendi e non più gli ultimi cinque.

La riforma Dini del 1996 costituisce una tappa cruciale nella storia del sistema pensionistico italiano, una vera e propria rivoluzione copernicana: come abbiamo anticipato, la riforma segna il passaggio dal sistema retributivo al sistema contributivo, tuttora in vigore.

Questo cambio di paradigma non è retroattivo, nel senso che non riguarda tutti i lavoratori in assoluto, ma solamente coloro che sarebbero stati assunti dal 1 gennaio 1996, con l’entrata in vigore della riforma. Gli altri, che già godevano del retributivo, avrebbero mantenuto lo stesso regime previdenziale fino al 2011, con l’attuazione della riforma Fornero.

La riforma Fornero, infine, è quella di cui più o meno tutti ci ricordiamo a causa delle famose lacrime di Elsa Fornero, la ministra del governo Monti che, ai tempi, la promosse all’interno della manovra “Salva Italia”. Questo provvedimento, in effetti, fu abbastanza drastico e prese piede nel contesto della crisi economica del 2011, detta anche crisi del debito sovrano europeo, in cui l’Italia si trovò a un passo dal fallimento. La priorità, in quel momento storico, era ridurre la spesa pubblica per evitare il default finanziario.

Tra i cambiamenti principali introdotti vi è l’estensione del metodo contributivo per il calcolo delle pensioni. Prima di questa riforma – come abbiamo già spiegato nel dare la definizione di “sistema misto” e nel trattare la riforma Dini – era presente una differenza sostanziale nel calcolo della pensione tra chi aveva maturato meno di 18 anni di contributi al 31 dicembre 1995 e chi, invece, ne aveva maturati18 o più: i primi avrebbero goduto del retributivo per i contributi versati fino all’introduzione della riforma Dini (1 gennaio 1996) e del contributivo per quelli maturati nel periodo successivo; i secondi, dall’altro lato, avrebbero continuato a ricevere una pensione calcolata interamente col retributivo.

La riforma Fornero mette tutti sullo stesso piano: con questo intervento normativo anche i secondi, per i contributi versati in seguito alla sua entrata in vigore (1 gennaio 2012), sarebbero stati sottoposti al regime contributivo.

Un’altra novità risiede nell’aggiornamento graduale, ma netto, dei requisiti anagrafici, già proposta dal precedente governo Berlusconi. La modifica è motivata sia dalle necessità di rendere il sistema più sostenibile, sia da una sentenza della Corte di Giustizia Europea del 2008: l’Italia è stata condannata a causa della disparità, per i dipendenti pubblici, tra l’età di pensionamento degli uomini (65 anni) e delle donne (60 anni). Si decide, pertanto, di alzare la soglia anagrafica con l’obiettivo di arrivare a 66 anni e 7 mesi per tutti al 31 dicembre 2018. Dal 2019, sarebbe poi scattato l’incremento di 5 mesi: l’età pensionabile viene adeguata all’aspettativa di vita – stimata secondo i dati ISTAT.

Cambiano anche i parametri per l’accesso alla pensione di anzianità, adesso rinominata in pensione anticipata, che riflette anch’essa l’aspettativa di vita: si stabilisce che, fino al 31 dicembre 2018, uomini e donne avrebbero dovuto maturare, rispettivamente, 42 anni e 10 mesi e 41 anni e 10 mesi.

Ora che abbiamo un quadro praticamente completo della storia del sistema pensionistico italiano, vediamo cosa ci dicono i numeri dell’INPS in merito alla sua sostenibilità.

La pensione è un apostrofo rosa tra l’equilibrio demografico e la solidarietà intergenerazionale

L’abbiamo sottolineato all’inizio dell’articolo: i lavoratori di oggi versano i contributi all’INPS per pagare la pensione ai lavoratori di ieri i quali, ai loro tempi, pagavano le pensioni ai lavoratori dell’altro ieri. Dunque, affinché la solidarietà intergenerazionale funzioni, è necessaria una situazione demografica solida, che consenta il mantenimento di queste dinamiche.

Abbiamo quindi analizzato il documento “Audizione dell’INPS sugli effetti della transizione demografica” di aprile 2025, in cui l’INPS descrive il contesto italiano attuale fra demografia, mercato del lavoro, assicurati INPS e spesa pensionistica.

Qual è il quadro demografico italiano?

La prima parte, dedicata al quadro demografico, comincia con una frase non proprio incoraggiante: “le più recenti previsioni demografiche relative al futuro del Paese, aggiornate al 2023, confermano la presenza di un quadro potenzialmente critico”. Le criticità, si legge, sarebbero frutto dell’azione di due processi che agiscono in senso opposto, ovvero la “significativa riduzione della popolazione residente” e il “marcato processo di invecchiamento”.

Secondo l’INPS nei prossimi 40 anni la popolazione italiana è destinata a perdere circa 15 milioni di persone: da 59 milioni al gennaio 2023, a 58,6 milioni nel 2030, a 54,8 milioni nel 2050 fino ad arrivare a 46,1 milioni nel 2080 – ne avevamo già parlato in occasione del Rapporto ISTAT 2025.

La causa principale di questo trend è da ricercare nel saldo naturale negativo, cioè nel fatto che, ogni anno, nascono meno persone di quante ne muoiano. Naturalmente non si tratta di un fenomeno nuovo: già nella prima metà degli anni Novanta, l’Italia è stato il primo paese al mondo in cui il numero dei residenti under 15 è sceso sotto quello degli over 65 – ricordiamo che nel 1996 entra in vigore la riforma Dini. Adesso, però, il quadro è ancora più grave, dal momento che la fascia di popolazione che ha più di 65 anni sta superando gli under 25 e, nei prossimi 15 anni, sorpasserà anche gli under 35.

Il problema principale è che il saldo naturale rimarrebbe negativo sia nello scenario più favorevole che in quello mediano, cioè il più probabile: al calo deltasso di natalità, che nel 2024 si attesta a 1,18 figli per donna (il dato più basso dal 1995), si aggiunge anche la mancanza fisica di potenziali genitori. Quindi, se per assurdo in futuro dovesse verificarsi un’inversione del trend con un boom di nuove nascite, avremmo comunque un problema legato al numero ridotto di persone che possono avere figli.

Detto in un modo più complesso, queste statistiche descrivono un orizzonte in cui il rapporto fra individui in età lavorativa (fascia d’età 15-64 anni) e non (0-14 anni e 65 anni in su) è destinato a scendere: se, ora come ora, ogni tre lavoratori esistono due soggetti non attivi, nel 2050 la relazione sarà vicina a uno a uno, con la fascia più anziana a rappresentare il 34,5% circa – e la fascia “giovane” 0-14 che costituirà più o meno l’11,2%.

Un altro dato, più interessante ai fini dell’articolo, riguarda il cosiddetto indice di dipendenza degli anziani, vale a dire il rapporto fra la popolazione in età lavorativa e gli over 65: si prevede che il valore di questo indice passerà dal 40,8% del 2022 al 63,4% del 2050. Molto semplicemente, ciò significa che se, attualmente, in Italia ci sono 4 anziani ogni 10 lavoratori, fra 45 anni la proporzione salirà a circa 6 – precisamente 6,3 – ogni 10.

Anche in questo caso, l’origine del fenomeno è attribuibile all’effetto di due dinamiche contrarie. Intervengono, infatti, sia l’invecchiamento della popolazione italiana, sia la riduzione assoluta di persone in età lavorativa, conseguentemente al calo del tasso di natalità.

Buone notizie dal mercato del lavoro, o forse no

Dovrebbe essere chiaro ormai: più persone lavorano, più contributi vengono versati, più il sistema è sostenibile. Nell’ultimo biennio, grazie anche all’introduzione di ingenti pacchetti di aiuto come il PNRR (Piano Nazionale di Ripresa e Resilienza), l’occupazione ha raggiunto i livelli più alti dal 2004.

Nel 2024, infatti, gli assicurati INPS, cioè tutti i lavoratori – dipendenti e autonomi – obbligati a versare i contributi, hanno superato i 27 milioni, con un aumento di 400.000 unità rispetto al 2023 e di 1,5 milioni rispetto al 2019. La crescita maggiore si è verificata fra gli under 35 e gli over 54, mentre si registra una contrazione del 4% nella fascia di età compresa fra queste due (35-54 anni).

È interessante entrare nel dettaglio relativamente ai dati sulla crescita occupazionale, dal momento che sussiste uno squilibrio netto relativo tra i nuovi occupati under 35 e quelli over 54. Prendendo come riferimento il 2019 (periodo pre-Covid), a fronte dell’incremento del 6% che abbiamo menzionato prima (cioè +1,5 milioni), i lavoratori fino a 34 anni sono aumentati dell’11,2%. Gli over 54 invece, che l’ISTAT suddivide fascia 55-64 e 64+, sono aumentati, rispettivamente, del 20% e del 30,6%.

Spiegato coi numeri e non con le percentuali, questo significa che gli occupati under 34, che nel 2019 erano circa 6,4 milioni, oggi sono 7,1 milioni (+700.000 unità), mentre gli occupati nella fascia 55-64 e 64+, che nel 2019 erano 4,96 milioni e 1,03 milioni, oggi sono quasi 6 milioni e 1,3 milioni (+1 milione e +300.000 unità).

Cosa possiamo dedurre? Molto semplicemente che, in Italia, è in atto una dinamica potenzialmente critica coerente coi ragionamenti precedenti sul quadro demografico: la fascia 35-54, che rappresenta il cuore produttivo del paese, si sta svuotando senza che ci sia un passaggio di testimone graduale coi giovani under 34. Al contrario, come dimostrato dai dati, si sta verificando una “rinascita” della fascia over 55, più anziana e dunque meno produttiva, ma soprattutto prossima alla pensione.

Allo stato attuale delle cose, i lavoratori 55-64 e 64+ sono in maggioranza rispetto ai lavoratori under 34: 7,3 milioni contro 7,1 milioni.

La pensione in numeri: costo e proiezioni

Una volta chiariti la struttura del sistema pensionistico italiano e il quadro demografico, è ora di passare alle domande scomode: quanti sono i pensionati? Quanto ci costano le pensioni? Quali sono le proiezioni per il futuro? E, soprattutto: tutta questa gigantesca infrastruttura è sostenibile sul lungo periodo?

Per rispondere, abbiamo snocciolato il “XXIV Rapporto Annuale”dell’INPS, pubblicato nel luglio 2025, e il “Rapporto n.26” della Ragioneria Generale dello Stato, che ha il seguente titolo: “Le tendenze di medio-lungo periodo del sistema pensionistico e socio-sanitario” di aprile 2025. Diamo un’occhiata.

Quanto pesa la pensione?

Il sistema pensionistico, nel 2024, detiene il titolo di “principale voce di spesa del welfare nazionale”. Per dare un termine di paragone, il welfare include altre importanti aree di spesa come lasanità e l’istruzione. Queste, infatti, hanno un peso in rapporto al Prodotto Interno Lordo (PIL) che si attesta, rispettivamente, intornoal 6,3% e al 4%. La spesa per le pensioni, da sola, ha raggiunto il 15,4% del PIL.

In numeri, questo dato corrisponde a circa 355 miliardi di euro lordi, che è il totale erogato dall’INPS per il 2024. Nello specifico, l’Istituto Nazione della Previdenza Sociale ha versato le pensioni a circa 15,7 milioni di italiani – il 96% dei pensionati in Italia – per una cifra lorda media di 1.884 euro al mese. Il restante 4%, equivalente a più o meno 600.000 italiani, ha invece percepito rendite da altre entità come l’INAIL (Istituto Nazionale per l’Assicurazione contro gli Infortuni sul Lavoro) o Fondi pensione minori.

Infine, sempre nel 2024, l’INPS ha distribuito quasi 1,6 milioni di nuove pensioni, un dato in crescita del 4,5% rispetto all’anno scorso. Di queste, circa 862.000 (il 55%) sono di natura previdenziale – legate al termine della vita lavorativa – e 707.000 (il 45%) di tipo assistenziale, divise in prestazioni agli invalidi civili, assegni sociali. Gli importi medi mensili, nell’ordine, corrispondono a 1.302€ e 493€.

Come si finanzia il sistema?

L’INPS, come abbiamo appena visto, ci dice che nel 2024 il costo totale per le pensioni ammonta a circa 355 miliardi di euro lordi pari al 15,4% del PIL. Ma da dove arrivano questi soldi?

Sul Rapporto Annuale si legge chiaramente che le entrate contributive per il 2024, ovvero i contributi versati da lavoratori e aziende, corrispondono a 284 miliardi di euro. Il dato è superiore del 2,6% alle attese, che stimavano ingressi per 276 miliardi di euro, e del 5,5% all’importo registrato l’anno scorso, pari a 269 miliardi di euro.

Questa espansione – chi ha letto attentamente dovrebbe aver già capito – è legata in gran parte al miglioramento del quadro occupazionale e alla crescita degli stipendi: come abbiamo spiegato finora, il numero di persone occupate è direttamente proporzionale alla quantità di contributi pagati all’INPS il quale dipende da questi per liquidare le pensioni in modo sostenibile. Cosa si intende per “sostenibile”?

La sostenibilità di un sistema coincide con la sua capacità di mantenersi autonomamente, senza dipendere da risorse esterne. Quindi, ora come ora, l’INPS è sostenibile?No. Perché? È presto detto.

Se, infatti, le entrate per il 2024 ammontano a 284 miliardi di euro, le uscite per le sole prestazioni pensionistiche, per lo stesso periodo, equivalgono a 320,6 miliardi di euro. Secondo quanto scritto nel Rapporto Annuale, l’INPS ci dice che questa spesa pensionistica è in linea col “trend strutturale di aumento annuale per effetto combinato della composizione demografica della popolazione e di aumento degli importi medi delle pensioni anche per l’effetto della perequazione”.

La tendenza di cui si parla, quindi, avrebbe le sue radici sia nel consolidato ampliamento della popolazione anziana a cui, per una banale questione quantitativa, devono essere destinate sempre più pensioni, sia al rialzo degli importi medi “anche per effetto della perequazione”.

Per “perequazione”, in due parole, si intende il meccanismo di adattamento automatico con cui le pensioni vengono rivalutate ogni anno in base all’inflazione. Un fatto curioso? In Italia, questa dinamica non è prevista per gli stipendi: se il reddito non subisce modifiche al rialzo mentre l’inflazione sale ma il fisco preleva la stessa quota, di fatto, si riduce il potere d’acquisto dei lavoratori – questo fenomeno, in gergo, è dettofiscal drag o drenaggio fiscale.

In ogni caso, il bilancio netto tra entrate e uscite, come è facilmente intuibile, è negativo di ben 36,6 miliardi di euro. Questa cifra viene coperta attraverso i trasferimenti correnti dallo Stato, definibili come somme di denaro erogate senza obbligo di controprestazione – cioè senza che sia restituito qualcosa in cambio. I trasferimenti correnti servono a coprire, appunto, le spese correnti, legate quindi al funzionamento ordinario e alla gestione quotidiana della macchina statale. Non finanziano, invece,l’acquisto di beni durevoli o gliinvestimenti. Per cui, per riassumere quanto detto sopra, i contributi dei lavoratori finanziano la spesa pensionistica per l’87,5% circa, ma il break even – il punto di equilibrio fra entrate e uscite – è raggiunto solamente grazie all’importante intervento dello Stato.

La pensione nel futuro: proiezioni

Dunque, abbiamo capito che, nel 2024, la spesa pensionistica pesa sul PIL per il 15,4%. La Ragioneria dello Stato, nel suo Rapporto n.26, presenta una serie di proiezioni che descrivono l’evoluzione del quadro finanziario da qui al 2070.

Nel 2040, si legge, “il rapporto tra spesa per pensioni e PIL accelera fino a raggiungere il valore del 17,1%”. In questo scenario, avremmo 9 pensioni ogni 10 lavoratori (rapporto pensioni/occupati all’88,5%) e una spesa pensionistica superiore ai 350 miliardi di euro. Il motivo di questa salita sarebbe legato principalmente “all’aumento del numero di pensioni rispetto a quello degli occupati, indotto dalla transizione demografica collegata all’ingresso in quiescenza delle generazioni del baby boom”, cioè al pensionamento dei lavoratori nati fra gli anni ‘50 e gli anni 60’, che attualmente hanno fra i 60 e i 70 anni.

Dopo il 2040, questo rapporto dovrebbe scendere progressivamente, arrivando al 15,9% nel 2050 e al 14% nel 2070. La riduzione, spiega la Ragioneria di Stato, sarebbe legata sia all’applicazione generalizzata del sistema contributivo, essendo tuttora presente una fetta importante di pensioni calcolate col metodo retributivo, sia alla stabilizzazione prima e all’inversione di tendenza poi, della proporzione pensione/occupati.

Tutto ciò a causa, principalmente, dell’uscita delle generazioni del baby boom e dell’adeguamento automatico dei criteri minimi di pensionamento in funzione della speranza di vita.

La sostenibilità dipende dai meccanismi endogeni di adeguamento

I Direttori centrali dell’INPS, nell’audizione di aprile 2025 in Commissione parlamentare, hanno dichiarato che “è possibile concludere che il sistema pensionistico va comunque monitorato nei prossimi trent’anni”.

La sostenibilità a lungo termine della macchina pubblica delle pensioni, come sottolineato nel Rapporto n.26, cammina sul filo del rasoio poiché si basa quasi esclusivamente sui “meccanismi endogeni di adeguamento”, introdotti con le riforme passate.

Tra i meccanismi principali, figurano la revisione periodica dei coefficienti di trasformazione – definiti nel paragrafo sul sistema contributivo – in base al cambiamento del quadro demografico ed economico, l’uso sistematico del calcolo basato sul metodo contributivo e, soprattutto, l’aggiornamento automatico dei requisiti di pensionamento all’aumento della speranza di vita.

La rimozionepermanente di questi meccanismi endogeni di adeguamento, ribadisce a gran voce la Ragioneria di Stato, “comporterebbe un incremento del rapporto debito/PIL di circa 20 punti percentuali al 2045 e di circa 60 punti percentuali al 2070”.

Detto in un altro modo, questo vuol dire che, qualora queste tutele venissero eliminate, le conseguenze finanziarie sarebbero devastanti: il debito pubblico aumenterebbe del 20% in relazione al PIL nel 2045 e del 60% nel 2070. Anche la sola soppressione dell’adeguamento dei limiti di età basato sulla speranza di vita, provocherebbe un incremento del 15% sul rapporto debito/PIL al 2045 e del 30% al 2070. A proposito, nel 2027 dovrebbe scattare proprio l’innalzamento automatico di tre mesi dell’età anagrafica e dell’anzianità contributiva necessarie per accedere alla pensione: il governo Meloni, tramite il sottosegretario al Lavoro Claudio Durigon, ha promesso di bloccarne l’aggiornamento automatico.

Conosciamo il problema: quali potrebbero essere le soluzioni?

Abbiamo visto i numeri: il sistema pensionistico nazionale si trova oggi ad affrontare sfide strutturali profonde che ne minacciano la sostenibilità nel medio/lungo periodo.

L’invecchiamento della popolazione, la contrazione del rapporto tra lavoratori attivi e pensionati e l’instabilità economico-politica rendono sempre più incerta la capacità del sistema pubblico di garantire prestazioni adeguate alle future generazioni.

Alla luce di questi dati e a questo crescente clima di sfiducia verso gli enti preposti alla gestione del sistema pensionistico, un numero sempre maggiore di persone ha iniziato a chiedersi quali potrebbero essere le soluzioni alternative al sistema pensionistico italiano.

Sebbene la domanda offra un ampio ventaglio di possibili risposte, il punto di partenza resta indiscutibilmente uno: la consapevolezza e la pianificazione finanziaria attiva da parte di ogni singolo individuo.

In un contesto storico in cui lo Stato fatica sempre più ad assolvere al proprio ruolo di tutela previdenziale, diventa inevitabile che sia il singolo a farsi carico in prima persona della costruzione del proprio futuro finanziario. Vediamo dunque quali azioni concrete potremmo intraprendere per cercare di garantirci un futuro finanziario più stabile e sereno.

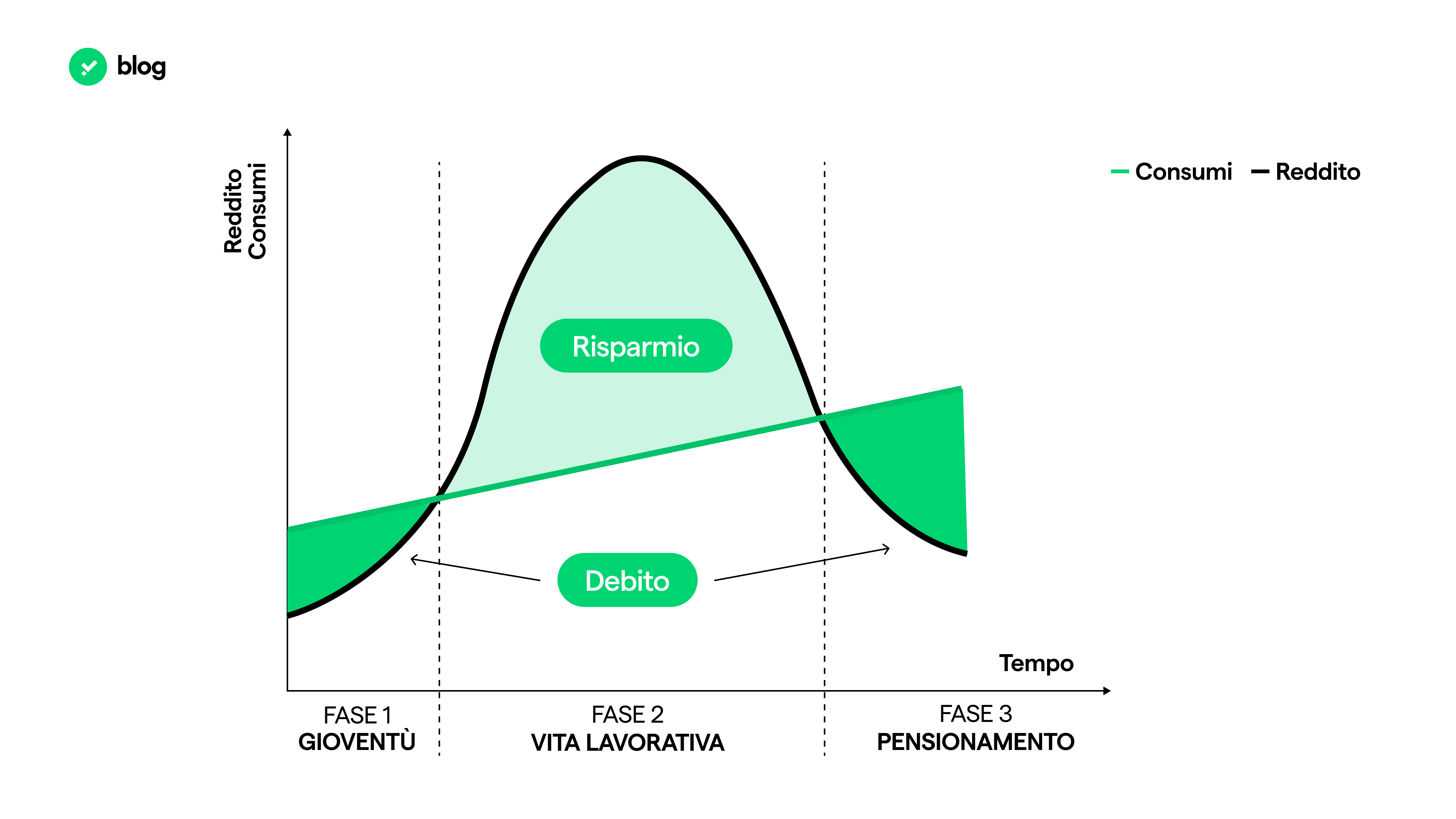

La teoria del ciclo di vita del risparmio di Modigliani

Dopo aver compreso come l’attuale contesto economico e demografico imponga ai cittadini di iniziare fin da subito a costruire un fondo di previdenza individuale, indipendente dal sistema pensionistico pubblico, il passo successivo consiste nel capire come distribuire le risorse nel tempo per raggiungere questo obiettivo.

A fornire una risposta pratica ed efficace è la “teoria del ciclo di vita del risparmio”, elaborata dall’economista e premio Nobel Franco Modigliani.

Secondo questa teoria, gli individui dovrebbero pianificare consumo e risparmio lungo tutto l’arco della vita, con l’obiettivo di mantenere un tenore di vita stabile, indipendentemente dalle variazioni del reddito.

Per raggiungere questo obiettivo, la teoria individua due fasi principali nella gestione delle risorse:

Fase di accumulo: durante gli anni lavorativi, quando il reddito è generalmente più elevato, le persone dovrebbero risparmiare e accumulare capitale. Questo processo consente di costruire un patrimonio che sarà essenziale per sostenere il tenore di vita nella vecchiaia.

Fase di decumulo: coincide con il ritiro dal lavoro, periodo in cui il reddito da pensione sostituisce solo in parte quello da lavoro. In questa fase, l’individuo attinge ai risparmi accumulati, utilizzandoli in modo strategico per mantenere costante il livello dei consumi e garantire stabilità economica, in linea con l’obiettivo della teoria.

Seguendo tali indicazioni, l’individuo potrebbe così facilmente creare una strategia finanziaria sostenibile e autonoma, che riduce la dipendenza dal sistema previdenziale pubblico e permette di affrontare le diverse fasi della vita di una persona con maggiore sicurezza economica e stabilità.

La gestione del patrimonio risparmiato

Ora che abbiamo compreso l’importanza del risparmio come risposta alla possibile insufficienza — parziale o totale — del sistema pensionistico pubblico, e abbiamo visto come costruire un fondo di previdenza individuale, non ci rimane solo che capire come gestire al meglio questo patrimonio per garantire sicurezza e stabilità a tale patrimonio nel lungo periodo.

A questo punto, è naturale che qualcuno si chieda: “Se ho già creato un fondo di riserva, non basta semplicemente lasciarlo fermo finché non mi servirà in futuro?”

Purtroppo la risposta è no, o quantomeno non del tutto. Lasciare il denaro inattivo non rappresenta infatti la soluzione più efficiente. Scopriamo insieme perché.

Il nostro nemico n 1: l’inflazione.

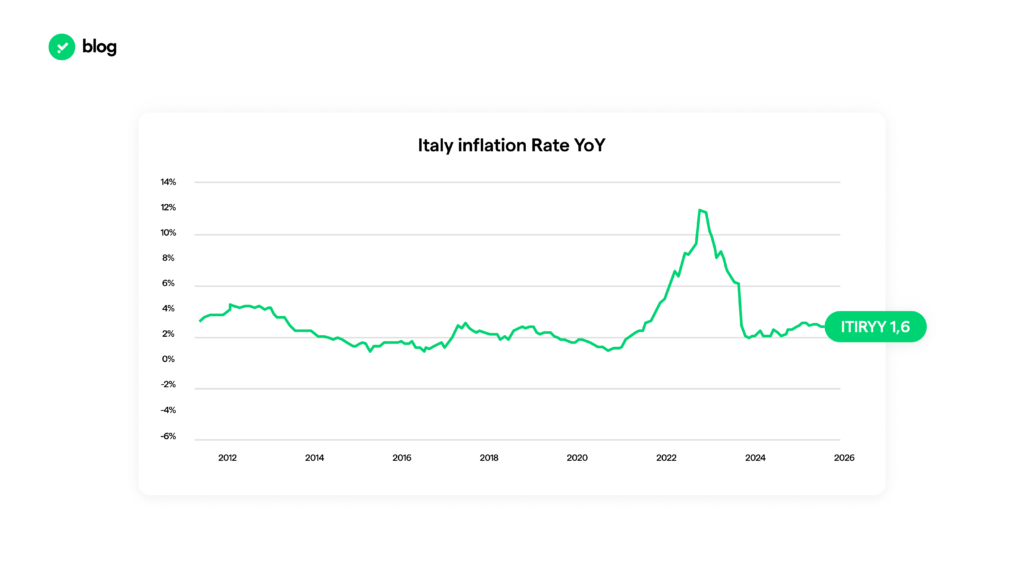

Nonostante il valore nominale del denaro accantonato rimanga indiscutibilmente invariato nel tempo, il suo valore reale tende a ridursi progressivamente a causa dell’inflazione. Quest’ultima agisce come una sorta di tassa “invisibile”, erodendo anno dopo anno il potere d’acquisto dei nostri risparmi.In condizioni economiche stabili le banche centrali si sono date l’obiettivo di mantenere tale valore intorno al 2%, ma in particolari fasi di mercato tale numero può crescere ben oltre — come accaduto in Italia tra il 2022 e il 2023, quando ha superato il 10%.

Un’inflazione al 10% riduce il potere d’acquisto del denaro di pari misura nell’arco di un anno. Questo significa che, per acquistare gli stessi beni che oggi costano 1.000 euro, l’anno prossimo ne serviranno 1.100.

Di conseguenza, il fenomeno erode progressivamente il valore reale del capitale: ciò che oggi è sufficiente a coprire determinate spese, in futuro non lo sarà più.

Per questo motivo è fondamentale proteggere i propri risparmi dall’inflazione, adottando strategie di investimento che possano contribuire a preservare il valore reale nel tempo.

Gli investimenti come strumento di protezione

Per difendere i risparmi dall’erosione del potere d’acquisto, gli investimenti rappresentano uno degli strumenti storicamente più efficaci. Agendo come un vero e proprio “scudo” contro l’inflazione, nel lungo termine potrebbero consentire al capitale di preservare il proprio valore reale e, in certi casi, anche di accrescerlo.

Le forme di investimento possono assumere una moltitudine di forme molto diverse tra loro, ma le principali si riconducono a strumenti finanziari come azioni, obbligazioni, immobili, fondi indicizzati o beni fisici come materie prime, opere d’arte e collezionabili.

La scelta di tali strumenti dipende da vari fattori, tra cui l’orizzonte temporale, il profilo di rischio e gli obiettivi finanziari di ciascun individuo.

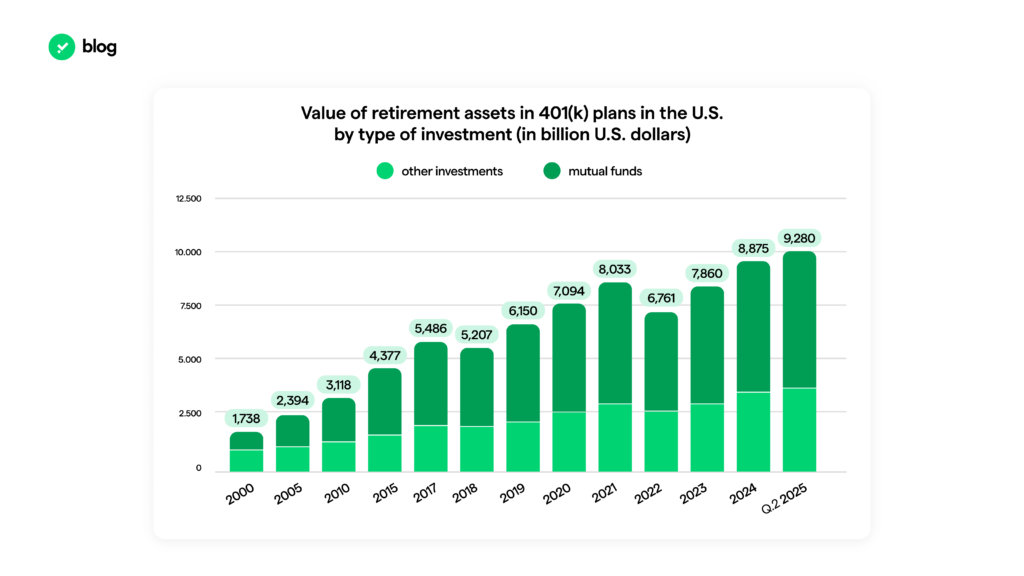

Per semplificare questo processo, negli ultimi decenni si sono diffusi sempre di più i fondi pensionistici individuali preimpostati, progettati per facilitare la pianificazione del risparmio a lungo termine.

Questi strumenti offrono un mix di soluzioni finanziarie per costruire un portafoglio diversificato, e tra tutti il più famoso rimane senza dubbio il 401(k) statunitense.

I piani pensionistici: 401(k) statunitense

Introdotto negli Stati Uniti nel 1978, il 401(k) è un piano pensionistico a contribuzione definita offerto dal datore di lavoro ai propri dipendenti. In pratica, il lavoratore può destinare una parte del proprio stipendio lordo a questo fondo, che viene poi investito in strumenti finanziari come fondi comuni di investimento, ETF, obbligazioni o azioni, a seconda delle preferenze individuali o delle opzioni messe a disposizione dal datore di lavoro.

Nel corso degli anni, il 401(k) è diventato un pilastro del sistema pensionistico americano, promuovendo una cultura di responsabilità individuale e di pianificazione finanziaria a lungo termine, dimostrandosi per molti risparmiatori uno strumento efficace nel favorire la costruzione di una sicurezza economica personale indipendente dal sistema pensionistico nazionale.Visti i risultati positivi degli ultimi anni e il crescente dubbio da parte dei cittadini americani sulla sostenibilità del sistema pensionistico — proprio come accade in Italia — sempre più persone hanno deciso di destinare una parte del proprio stipendio a fondi pensione privati, come il 401(k), arrivando così circa a 10 miliardi di fondi gestiti.

Alla luce di questi dati risulta interessante osservare come, negli ultimi mesi , questo piano pensionistico abbia introdotto , tramite un emendamento firmato dal presidente degli Stati Uniti in carica Donald Trump, la possibilità di aggiungere una nuova asset class a quelle storicamente presenti all’interno del fondo: le criptovalute, e più in particolare Bitcoin.

Bitcoin: un nuovo possibile alleato per proteggersi dal problema pensionistico

Grazie alla sua offerta limitata a 21 milioni di unità, alla facilità di trasferimento e all’accessibilità globale, Bitcoin viene considerato da alcuni operatori come un asset estremamente interessante in ottica previdenziale.

Oltre a queste caratteristiche uniche, Bitcoin offre un ulteriore punto di potenziale rilevanza nella costruzione di un piano pensionistico: la diversificazione.

Grazie alla sua natura di assetche può risultare decorrelato dai mercati finanziari tradizionali, Bitcoin — come ha già dimostrato in passato — potrebbe, in alcune fasi di mercato, fungere da salvagente in caso di forti scossoni del mercato. In questo modo, agirebbe da possibile contrappeso equilibratore all’interno del portafoglio d’investimento.

Integrando gli strumenti tradizionali con questa nuova classe di investimento digitale, alcuni investitori valutano l’ipotesi di perseguire una maggiore sicurezza finanziaria nel tempo, combinando stabilità e innovazione all’interno dello stesso portafoglio.

In un mondo in rapida trasformazione, anche il concetto di previdenza sociale deve evolversi e Bitcoin potrebbe rappresentare, per alcuni soggetti, uno degli strumenti più promettenti per affrontare questa evoluzione.

Le informazioni sopra riportate hanno finalità esclusivamente informative e divulgative. Non costituiscono in alcun modo consulenza finanziaria, sollecitazione all’investimento o raccomandazione personalizzata ai sensi della normativa vigente. Prima di assumere qualsiasi decisione d’investimento o allocazione patrimoniale, è raccomandabile rivolgersi a un consulente abilitato.

Weekend di terrore: la paura di una nuova guerra commerciale tra USA e Cina porta a più di 19 miliardi di dollari liquidati solo nel mercato crypto. L’analisi

È stato un fine settimana particolarmente pesante quello del 10, 11 e 12 ottobre: gli Stati Uniti hanno minacciato dazi fino al 100% sull’import cinese a partire dal 1 novembre. Naturalmente, una notizia del genere ha generato il panico fra gli investitori di tutto il mondo e i principali mercati finanziari, tradizionali e non, hanno subito forti perdite. In particolare, il mondo delle crypto ha assistito alla liquidazione più ingente della sua storia: 19,16 miliardi di dollari. Cosa ha provocato questo shock? Qui l’analisi

La guerra commerciale tra Stati Uniti e Cina

La guerra commerciale tra Stati Uniti e Cina, si sa, va avanti da tempo immemore: le due economie commerciali più potenti del mondo si scontrano su questo tema da anni, intervallando dichiarazioni ostili ad “armistizi” ragionati. Tuttavia, negli ultimi mesi, la trattativa ha toccato toni a dir poco aspri.

In particolare, dal quel fatidico 2 aprile, conosciuto anche come Liberation Day, le due parti in causa hanno intensificato lo scontro, tra tariffe reciproche altissime – fino al 145% – e tregue con date di scadenza via via rimandate. Nell’ultimo periodo, però, la situazione sembrava tendere verso la normalità, con Stati Uniti e Cina che, in apparenza, davano l’impressione di voler proseguire la trattativa con uno spirito più collaborativo. Ma Pechino, durante la seconda settimana di ottobre, ha riacceso le tensioni.

La causa scatenante

La Repubblica Popolare, giovedì 10 ottobre, ha dichiarato l’intenzione di imporre una stretta all’esportazione delle terre rare, di cui detiene praticamente il monopolio a livello mondiale: secondo il CSIS (Center for Strategic and International Studies), la Cina controlla il 60% della produzione e il 90% della lavorazionedi questi minerali, estremamente strategici in quanto fondamentali per il settore tecnologico (intelligenza artificiale in primis), energetico e della difesa.

Per essere più precisi, il punto di rottura è attribuibile alla decisione del governo di Pechino di concedere le licenze su determinati tipi di chip “caso per caso”. Cosa significa? Per capirlo, occorre fare un – breve – passo indietro e avere chiare le dinamiche relative all’export dei materiali a base di terre rare.

Come abbiamo scritto poche righe fa, questi beni sono preziosi poiché sono componenti insostituibili per la realizzazione di chip e semiconduttori, elementi alla base dello sviluppo tecnologico ed energetico di una nazione. Sono, pertanto, merci soggette a restrizioni in quanto strettamente legate alla sicurezza nazionale: privandosene, la Cina di fatto permetterebbe ai suoi rivali, Stati Uniti in testa, di acquisire vantaggio competitivo in questi settori nei suoi confronti.

Con queste limitazioni, che in teoria dovrebbero entrare in vigore dal 1° dicembre, il Celeste Impero intendetrasformare una risorsa naturale in strumento geopolitico. In questo modo, il Ministero del Commercio cinese (MOFCOM) potrà decidere, di volta in volta, se rilasciare o meno le licenze di esportazione, in base a una serie di fattori discrezionali tra cui: chi è l’azienda o l’ente che riceve i materiali? A quale scopo? L’esportazione rappresenta un potenziale rischio per la sicurezza nazionale cinese? E così via.

La reazione degli Stati Uniti: la goccia che ha fatto traboccare il vaso

Alla notizia, Donald Trump non ha perso tempo e ha subito pubblicato un lungo e infuocato post su Truth in cui afferma, sostanzialmente, di non gradire questo comportamento. Il testo, infine, termina con laminaccia neanche troppo velata di ritorsioni altrettanto dure da parte degli Stati Uniti. E così è stato.

Il giorno successivo, venerdì 10 ottobre, il Presidente degli Stati Uniti scrive sul suo social Truth che “gli Stati Uniti d’America imporranno un dazio del 100% sulle importazioni dalla Cina, in aggiunta ai dazi già in vigore” e che “dal 1° novembre imporremo controlli alle esportazioni su qualsiasi software critico, senza eccezioni”.

Per completezza informativa precisiamo che, al momento della scrittura, Trump ha dimostrato la volontà di riappacificarsi col Supremo Leader cinese Xi Jinping. Quest’ultimo, scrive il POTUS, “stava solo attraversando unmomento difficile”, aggiungendo poi: “non preoccupatevi della Cina, andrà tutto bene” perché gli “Stati Uniti vogliono aiutare la Cina, non danneggiarla”.

Ora che abbiamo ben chiaro il contesto di partenza, è ora di andare a dare un’occhiata ai numeri e ai grafici, per cercare di avere un’idea di cosa possa essere accaduto: come siamo arrivati dalle tariffe ai 19,16 miliardi di dollari liquidati? Vediamolo insieme.

Come hanno reagito i mercati?

La risposta al quesito presente nel titolo di questo sottocapitolo la forniremo nella parte finale dell’articolo, analizzando le ripercussioni pratiche di questo “flash crash” e il recupero dei vari crypto asset nella giornata di oggi, lunedì 13 ottobre.

Prima di fare ciò, analizziamo nello specifico l’andamento del mercato tradizionale e dei principali crypto asset durante questo flash crash.

Reazione del mercato tradizionale (S&P 500)

L’influenza degli attriti tra Stati Uniti e Cina sul mercato tradizionale è risultata marginale, principalmente per ragioni temporali.

Il mercato ha infatti intercettato solo l’annuncio iniziale: la notifica da parte della Cina di restrizioni sulle esportazioni di terre rare, interpretata come una potenziale ripresa delle ostilità commerciali con gli USA. Tale dichiarazione ha generato una reazione negativa immediata, causando un calo di poco inferiore al 3% rispetto alle quotazioni precedenti.

La fortuna (o forse no) ha voluto che il mercato tradizionale chiudesse i battenti proprio pochi istanti prima dell’annuncio di Trump sull’aumento dei dazi al 100% verso la Cina. Questo ha di fatto eliminato la seconda, e più violenta, gamba ribassista che, come vedremo nella sezione sulle criptovalute, ha colpito duramente gli asset digitali.

Reazione del mercato delle criptovalute (BTC)

Il crescente ottimismo di inizio ottobre, unito alla chiusura del mercato tradizionale che ha concentrato l’attenzione e la liquidità sui digital asset, ha creato il contesto ideale per una violenta correzione. L’eccesso di posizioni in leva aperte negli ultimi giorni è stato l’elemento catalizzatore che ha innescato uno dei più significativi flash crash nella storia del mercato crypto.

L’entità di tale correzione è stata misurata in termini di liquidazioni. Nella sola giornata di venerdì, come abbiamo anticipato, l’ammontare delle posizioni liquidate è stato stimato intorno ai 19 miliardi di dollari.

Per quanto riguarda Bitcoin (BTC), il crollo si è manifestato in due fasi distinte, seguendo l’escalation geopolitica:

Primo Impatto (Cina): Al momento dell’annuncio delle restrizioni sulle terre rare da parte della Cina, BTC ha subito una perdita iniziale di circa il 5%, scendendo momentaneamente a quota $116.000.

Secondo Impatto (Trump): Nella fase più acuta dello scontro, Bitcoin ha ceduto un ulteriore 11% in seguito all’annuncio dei dazi del 100% da parte di Trump, toccando il minimo di $103.084.

Questo crash ha comportato una perdita complessiva per Bitcoin superiore al 15%, amplificata principalmente dalle massicce liquidazioni registrate sugli exchange come Hyperliquid e Binance.

Reazione del mercato delle criptovalute (ETH)

Spostandoci su Ethereum (ETH), osserviamo che, come spesso accade durante momenti di estrema volatilità, la sua dinamica haseguito quella di Bitcoin, ma con una leva leggermente superiore in termini percentuali.

Anche per ETH, il crash si è sviluppato in due distinte fasi ribassiste, che hanno registrato rispettivamente:

Primo impatto (Cina): Un calo di circa il 7%, portando ETH ad interagire col supporto a quota 4000

Secondo impatto (Trump): L’ulteriore escalation dello scontro ha causato la rottura decisiva del supporto a $4.000, innescando un’ulteriore discesa del 15% che ha spinto il prezzo fino al minimo di $3.439.

Con una perdita complessiva superiore al 21%, Ethereum ha dimostrato una sensibilità maggiore durante il flash crash, riflettendo la sua caratteristica di asset con una volatilità intrinseca più elevata rispetto a Bitcoin.

Il rimbalzo del mercato (V-shape recovery)

Nonostante il colossale numero di liquidazioni e le performance negative registrate venerdì, il mercato ha mostrato una rapida e vigorosa ripresa già pochi minuti dopo la conclusione dell’ondata di liquidazioni, confermando un classico “rimbalzo a V”.

Bitcoin (BTC): Dopo aver toccato il minimo a $103.084, BTC è stato scambiato nelle ore successive a un prezzo di circa $115.019, realizzando un recupero superiore all’11% nell’arco di poche ore.

Ethereum (ETH): Dopo aver perso oltre il 21% nel flash crash, ETH è tornato a essere negoziato nuovamente sopra la soglia psicologica dei $4.000. Più nello specifico, il prezzo ha raggiunto $4.157, segnando un recupero di circa il 20% rispetto ai minimi di venerdì.

Questi rapidi e significativi recuperi ci confermano che, sebbene il mercato delle criptovalute stia attraversando un processo di crescente istituzionalizzazione, la sua natura di mercato libero da alcune regolamentazioni e caratterizzato da un altissimo livello di leva finanziaria lo rende ancora estremamente vulnerabile a grandi movimenti e potenziali manipolazioni di mercato.

Per concludere, una riflessione: come dimostrato dal rimbalzo eccezionale delle ultime ore, tali shock non sembrano alterare i solidi fondamentali a lungo termine di questo settore, che continua a mostrare una notevole resilienza strutturale.

Questo discorso, poi, vale in particolar modo per Bitcoin. Per capirne il motivo, basta confrontare questo evento con l’ultimo shock degno di nota, il Covid Crash: il 12 marzo 2020, Bitcoin è crollato del 40% in un solo giorno. L’analisi a freddo è terminata, speriamo di aver risolto i dubbi relativi alle cause e alle modalità che hanno caratterizzato un avvenimento del genere. Per altre informazioni simili e, in generale, per non perderti le notizie più rilevanti, iscriviti al nostro canale Telegram e/o a Young Platform, cliccando qua sotto.

Questa settimana nel Wyoming, USA, avrà luogo una delle conferenze più Perché il discorso del Presidente della FED è stato interpretato positivamente dai mercati? Che significa che ha “aperto a un taglio dei tassi”?

Il discorso di venerdì 22 del Presidente della FED Jerome Powell ha riportato euforia tra gli investitori, generando forti rialzi un po’ ovunque. In questo articolo vedremo brevemente il perché di questo entusiasmo e daremo un’occhiata alle reazioni dei mercati.

Il discorso di Powell in breve

Al Jackson Hole Economic Symposium, tenutosi dal 21 al 23 agosto nello stato del Wyoming, USA, il Presidente della FED Jerome Powell, nel suo intervento di circa venti minuti, ha toccato tre temi principali.

In primo luogo, ha descritto lo stato attuale dell’economia americana, definendolaresiliente nonostante il rallentamento di PIL e occupazione, con un’inflazione elevata ma in progressivo calo. Ha, inoltre, evidenziato una dinamica “curiosa” che sta caratterizzando il mercato del lavoro: questo rimarrebbe stabile nonostante i recenti dati, con una disoccupazione al 4,2%, perché sarebbe in atto un rallentamento tanto dell’offerta quanto della domanda. In parole semplici, ci sarebbero meno assunzioni sia perché le imprese offrono meno posti, sia perché diminuisce il numero di persone in cerca di lavoro – a causa, soprattutto, di un brusco calo dell’immigrazione.

In secondo luogo, ha illustrato le modifiche al quadro di politica monetaria della Fed, pensate per renderlo più flessibile e adatto a diversi scenari economici. Ciò ha segnato un distacco dall’impostazione precedente, centrata soprattutto sui rischi legati ai tassi prossimi allo zero. Questo significa che, secondo Powell, è necessario un cambio netto rispetto al paradigma vigente dal periodo successivo alla crisi del 2008: se prima la preoccupazione era relativa ai tassi di interesse troppo bassi – ai tempi della crisi, negli USA, l’inflazione era molto bassa e i tassi di interesse vicini allo zero – adesso il mondo è cambiato. È quindi fondamentale essere reattivi e adattarsi agli eventi che, come ha dimostrato la pandemia del 2020, possono causare cambiamenti repentini.

Terzo, ha ribadito che la banca centrale manterrà un approccio equilibrato nel perseguire il duplice obiettivo di piena occupazione e stabilità dei prezzi, in particolare quando questi due traguardi risultano in tensione. In chiusura, Powell ha sottolineato che la politica monetaria non seguirà un percorso prestabilito, ma sarà guidata dai dati e dalla valutazione complessiva dei rischi – il classico wait and see.

Il passaggio chiave

Un punto in particolare del discorso ha catturato l’attenzione degli analisti e degli investitori: “nel breve termine”, dice Powell, “i rischi per l’inflazione sono orientati al rialzo e i rischi per l’occupazione al ribasso: una situazione difficile. Quando i nostri obiettivi sono in tensione come in questo caso, il nostro quadro di riferimento ci chiede di bilanciare entrambi i lati del nostro doppio mandato”.

Il numero uno della FED ha poi riferito che “il nostro tasso di riferimento è ora 100 punti base più vicino al livello neutro – il tasso d’interesse teorico che non stimola né rallenta l’economia – rispetto a un anno fae la stabilità del tasso di disoccupazione e di altre misure del mercato del lavoro ci consente di procedere con cautela mentre consideriamo i cambiamenti alla nostra posizione di politicamonetaria”.

Poi la frase cruciale: “Ciononostante, con una politica in territorio restrittivo, le prospettive di base e ilmutato equilibrio dei rischi potrebbero giustificare un aggiustamento della nostra posizione di politica”.

Cosa vogliono dire, nel concreto, queste dichiarazioni? Molto semplicemente che, attualmente, l’inflazione potrebbe aumentare e, al contrario, l’occupazione diminuire. Il punto fondamentale, stando alle parole di Powell, risiede nell’espressione “mutato equilibrio dei rischi”: se, un anno fa, la preoccupazione principale era un’inflazione fuori controllo, oggi mantenere un tasso di disoccupazione a livelli bassi diventa la priorità.

Dunque, potrebbe essere necessario concentrarsi sul mercato del lavoro piuttosto che sul rialzo dei prezzi: mantenere i tassi ai livelli odierni, infatti, potrebbe soffocare ancora di più un’economia già in forte rallentamento. È, perciò, di vitale importanza scongiurare i rischi di una recessione. Come? Abbassando i tassi di interesse. Boom, mercati in estasi.

Le reazioni dei mercati

Come anticipato, i mercati hanno reagito in modo marcatamente positivo alle parole di Powell: per quanto già ci si aspettasse almeno un taglio nell’ultimo trimestre del 2025, le dichiarazioni al Jackson Hole Economic Symposium hanno dato qualche sicurezza in più.

Vediamo nel dettaglio come ha reagito la Borsa nella giornata di venerdì 22 agosto: il Dow Jones e il Nasdaq hanno guadagnato l’1,7%, mentre l’S&P500 è cresciuto dell’1,5%. Altra storia se parliamo del Russell 2000 – indice che raggruppa le 2.000 aziende statunitensi a minore capitalizzazione — che ha registrato un aumento di quasi il 3,5%. Se invece guardiamo le singole azioni, Tesla ha messo a segno un interessante +5,8%, Nvidiail 3% e Amazon il 2,7%.

Per concludere, il dollaro USA: a causa delle future pressioni inflazionistiche, la valuta statunitense ha perso terreno contro le principali valute mondiali. Il DXY, che misura il valore del dollaro statunitense rispetto a un paniere di sei valute principali (euro, yen, sterlina, dollaro canadese, corona svedese e franco svizzero), ha perso lo 0,9% in una sola seduta.

Mercato Crypto

Dopo le dichiarazioni di Jackson Hole, Bitcoin ha guadagnato il 4% arrivando a toccare i 117.000$– anche se ad oggi è tornato sui 111.000$. Ethereum, invece, continua a macinare record: dopo aver guadagnato più del 15% in un solo giorno, ETH ha sfruttato la spinta per attaccare la resistenza dei 5.000$ e mettere a segno l’All Time High a 4.950$ nella giornata di domenica, per poi ritracciare leggermente – al momento in cui scriviamo viaggia sui 4.620$. Grandi performance anche per Solana, che da venerdì a domenica passa dai 180$ ai 212$, registrando un +17,7%.

What’s next?

Moltissimi esperti ritengono iper probabile almeno un taglio dei tassi prima della fine del 2025, proprio perché l’interpretazione che abbiamo dato qui sopra è quella più accreditata. Anche gli utenti di Polymarket sembrano condividere: il 78% degli scommettitori ha puntato sul taglio di 25 punti base a settembre, contro il 17% che ha votato “no change”. Aspettiamo la prossima riunione prevista per il 16-17 settembre prossimi. Nel frattempo, entra nel nostro canale Telegram per restare sempre aggiornata/o sulle notizie rilevanti: analisi tecniche, mercati, trattative di pace e qualsiasi cosa possa influenzare il prezzo delle nostre crypto preferite!

Il prezzo del pane è lievitato negli ultimi anni: un chilo, in Italia, costa mediamente il 33% in più rispetto al 2021. Per quale motivo?

Il pane comune, essendo un bene di prima necessità, in Italia è sottoposto a una tassazione super-ridotta, con l’IVA al 4%. Nonostante ciò, negli ultimi anni abbiamo assistito a un rialzo sul prezzo euro/chilo che ha avuto effetti netti sulla spesa media delle famiglie italiane. Quali sono le ragioni dietro questo aumento?

Il prezzo del pane in Italia: la differenza fra Nord, Centro, Sud e Isole

Il prezzo del pane, come quello di molti beni di consumo, cambia di in base alla parte della Penisola in cui ci troviamo, a causa delle differenze relative al costo della vita: nel Nord Italia vivere costa mediamente di più rispetto al Sud, anche se poi esistono variazioni di carattere regionale e persino cittadino.

Per capire quanto effettivamente sia cresciuto il prezzo di un chilo di pane, abbiamo analizzato i cambiamenti dal 2021 al 2025 – forniti dall’Osservatorio Prezzi del Ministero delle Imprese e del Made in Italy – prendendo in considerazione le due città più rilevanti dell’area geografica in questione: Milano e Torino per il Nord, Roma e Firenze per il Centro, Napoli e Bari per il Sud e Palermo e Cagliari per le Isole.

Nord Italia

Nel giugno del 2021, a Torino e a Milano un chilo di pane costava rispettivamente 3,03€ e 4,20€, mentre nel giugno del 2025 erano necessari 3,98€ e 4,93€. Ciò equivale a un aumento del prezzo medio del 31,35% a Torino e del 17,38% a Milano. Nel complesso, se volessimo utilizzare queste due città per fotografare i cambiamenti nel Nord Italia, il prezzo del pane in questa areaè salito del 23,24%.

Centro Italia

Per il Centro, come anticipato, abbiamo preso in considerazione le città di Firenze e Roma: nel giugno del 2021, un chilo di pane costava 2,22€ nel capoluogo toscano e 2,65€ nella Capitale. Cinque anni dopo, la stessa quantità viene esposta, nell’ordine, al prezzo di 3,33€ e 3,41€. La città di Dante ha visto un rialzo mostruoso, pari al 50%, mentre l’Urbe se l’è cavata un po’ meglio, con aumenti del 28,68%. Complessivamente, nel Centro Italia un chilo di pane costa il 38,40% in più rispetto al 2021.

Sud Italia

Nel Sud il costo della vita è tendenzialmente più basso: un’indagine del 2024 del Codacons ha classificato Napoli come la città più economica d’Italia (e Bari la più costosa del Sud). In ogni caso, nel giugno del 2021 a Napoli il pane costava 1,88€/kg contro i 2,90€ di Bari. Nel 2025, invece, si parla di 2,42€ e 4€. Siamo dunque di fronte ad aumenti pari al 28,72% nel primo caso e 37,93% nel secondo, mentre a livello globale il rincaro ammonta al 34,31%.

Isole

Nonostante finora abbiamo utilizzato le due città più popolose dell’area geografica in questione per descrivere i cambiamenti di prezzo, per le Isole abbiamo fatto un’eccezione: Cagliari infatti possiede meno abitanti di altre città siciliane, come Catania o Messina, ma era necessario rappresentare la Sardegna. Ma andiamo avanti.

A Palermo nel 2021 un chilo di pane veniva venduto a un prezzo medio di 2,96€, mentre a Cagliari la cifra si attestava sui 3,12€. Nel giugno del 2025, per la stessa quantità i siciliani dovevano spendere 4,4€ e i sardi 4,11€. Si tratta di rialzi del 48,65% e del 31,73%. In generale, nelle Isole si spende il 39,97% in più rispetto a quattro anni fa.

Quali sono le cause?

Come è ovvio, non esiste un’unica causa dietro a un rincaro così importante. Si tratta di una serie di fattori interconnessi che vanno a impattare, in modo diretto e indiretto, la produzione del grano duro, fondamentale per la panificazione.

Cambiamento climatico tra siccità e alluvioni

Per esempio, il cambiamento climatico agisce direttamente sulla produzione del cereale, dal momento che i raccolti dipendono soprattutto dalla qualità del clima: siccità o, al contrario, alluvioni più frequenti e devastanti, hanno un impatto notevole sulla quantità di grano che la terra può produrre. Meno grano a disposizione si traduce in un rialzo dei prezzi, come vuole la legge della domanda e dell’offerta.

Guerra in Ucraina: impatto diretto e indiretto

Anche la guerra in Ucraina, iniziata nel 2022 in seguito all’invasione russa, ha un ruolo di primo piano nell’aumento dei prezzi, per motivi diretti e indiretti.

L’Ucraina, infatti, è chiamata il “granaio d’Europa” proprio grazie al suo ruolo storico di esportatrice di prodotti agricoli, in particolare cereali. Allo stesso modo, la Russia produce grandissime quantità di cereali, che poi vende al resto del mondo. È chiaro, perciò, come un conflitto così totalizzante e prolungato nel tempo abbia una responsabilità diretta sulla riduzione delle tonnellate di grano raccolto.

Questa guerra, però, ha influenzato il costo del grano anche in modo indiretto, colpendo il settore energetico, elemento chiave nella produzione agricola. Con l’inizio degli scontri e l’affrancamento dell’Unione Europea dal gas russo, il prezzo dell’energia è salito in modo quasi incontrollato. Quando l’energia costa di più, crescono di conseguenza i costi di trasporto, marittimo e su gomma, e di produzione, fra macchine agricole e forni. Chi paga questi incrementi di prezzo? Il consumatore finale.

Ma alla fine si parla sempre di inflazione

Eh si, si torna sempre alla nemica numero uno dei nostri risparmi: se il consumatore spende di più per comprare la stessa quantità di un bene, significa che il denaro vale di meno rispetto al passato – nel caso che abbiamo appena analizzato, il 33% in meno.

Purtroppo non finisce qui, perché l’inflazione, oltre ad agire in modo diretto sui prezzi, presenta anche degli effetti collaterali. Cosa significa? Molto semplicemente potremmo parafrasare il famoso detto “vincere aiuta a vincere” con la nostra originale versione “l’inflazione aiuta l’inflazione”: se il costo di un bene aumenta a causa di fattori come quelli precedentemente descritti, è molto probabile che produca delle conseguenze anche su beni che, in realtà, non avrebbero ragione di crescere di prezzo.

Banalmente, quanto detto vuol dire che, da una parte c’è un fornaio obbligato ad alzare il prezzo del pane, poiché a monte paga di più il grano stesso e l’energia per mandare avanti l’azienda. Ma dall’altra, potrebbe esserci un dentista – esempio casuale, amiamo i dentisti – che aumenta di un tot% la fattura perché ha bisogno di più soldi per vivere (tutto costa di più) o perché… tanto lo fanno tutti. Si instaura un circolo vizioso che, nel tempo, è destinato a diventare la normalità: una tazzina di caffè al bar, che prima costava 1€, adesso vale 1,20€. Pensi che torneremo al prezzo di qualche anno fa? No, non ci torneremo mai. Anzi, l’obiettivo sarà evitare che arrivi a 1,50€ troppo in fretta.

Una soluzione necessaria

Dobbiamo proteggerci e trovare una soluzione per impedire che l’inflazione eroda lentamente e inesorabilmente il nostro denaro. Come? A noi, per esempio, piace molto Bitcoin. Siamo talmente convinti di questa scelta che ci abbiamo costruito sopra una campagna dal titolo “Bitcoin Protegge”. Magari ci hai visto nelle principali spiagge italiane, dalla costiera amalfitana alla riviera romagnola. Siamo arrivati alla fine di questo mini viaggio alla scoperta dell’economia del pane: ti eri accorta/o di questa situazione? O hai preso consapevolezza della realtà leggendoci? In ogni caso, seguici sul nostro canale Telegram per restare aggiornata/o sulle notizie che contano, dall’economia alla geopolitica, con un occhio sempre attento sui mercati.

Weekend intenso per Donald Trump, che in pochi giorni incontra Putin, Zelensky, i leader europei e della NATO. Cos’è successo? Le reazioni dei mercati

Un weekend decisamente caldo quello appena trascorso: uno scatenato Donald Trump ha accolto negli Stati Uniti, in quattro giorni, il Presidente russo Putin, quello ucraino Zelensky, sei leader europei tra cui Giorgia Meloni e il Segretario della NATO Mark Rutte. L’obiettivo? Trovare una soluzione che possa mettere fine alla guerra cominciata più di tre anni fa con l’invasione russa dell’Ucraina. Qui un breve recap di ciò che è successo, con un focus finale sul comportamento dei mercati.

Trump e Putin: meeting in Alaska a Ferragosto

Il 15 agosto, in una base americana nei pressi di Anchorage, in Alaska, il Presidente degli Stati Uniti Donald Trump e quello della Federazione russa Vladimir Putin hanno avuto un faccia a faccia per discutere della guerra russo-ucraina. Le scene che hanno preceduto il meeting sono state oggetto di grande dibattito, a causa di una quasi inaspettata cordialità di Trump nei confronti di Putin: tappeti rossi, calorose strette di mano, pacche sulla spalla e amichevoli sorrisoni.

Ma è un dettaglio particolare a incuriosire i media di tutto il mondo: il Presidente USA, in modo volontario e non previsto, haofferto un passaggio all’omonimo russo sull’epica e indistruttibile limousine presidenziale – chiamata appunto “The Beast” – al riparo da occhi e orecchie indiscreti. Cosa si siano detti in quei dieci minuti di macchina, nessuno potrà mai saperlo. I due, però, sono stati visti ridere serenamente, come amici di vecchia data.

In ogni caso, dalla “conferenza stampa” successiva all’incontro non è trapelato nulla di significativo. Le virgolette non sono casuali: i duenon hanno risposto a praticamente nessuna domanda, ma si sono limitati a fare le solite, vaghe dichiarazioni.

Ha iniziato Putin, lodando l’atmosfera “di rispetto reciproco” e raccontando come, in realtà, l’Alaska fosse in passato una regione russa. È poi passato al tema centrale del summit, cioè la guerra che sta conducendo contro l’Ucraina. Ancora una volta, lo Zar ha rimarcato la necessità di “eliminare le cause profonde” del conflitto come requisito imprescindibile per parlare di pace: riconoscimento della sovranità russa sulle regioni attualmente contese, smilitarizzazione e neutralità di Kyiv, assenza di coinvolgimento militare straniero e nuove elezioni ucraine.

Arriva, quindi, il momento di The Donald. Come riportano numerosi analisti, il POTUS, che ci ha abituato a lunghe dichiarazioni, è stato stranamente di poche parole: “ci sono stati moltissimi punti su cui siamo stati d’accordo”, “grandi progressi“, “incontro estremamente produttivo“. Insomma, qualche minuto di fumo con poco arrosto, per poi ammettere che nessun accordo era stato raggiunto ma che, comunque, “abbiamo una grandissima possibilità di arrivarci“.

Trump, Zelensky, Europa e NATO a Washington D.C.

Tra domenica e lunedì, Donald Trump ha discusso della situazione attuale e futura col Presidente ucraino Zelensky, per poi allargare l’invito a sei leader europei – il francese Macron, il tedesco Mertz, l’italiana Meloni, il britannico Starmer, il finlandese Stubb e la Presidente della Commissione U.E. von der Leyen – e al Segretario generale della NATO Rutte.

Il tema centrale del summit è stato chiaramente la sicurezza e l’integrità territoriale dell’Ucraina. Infatti, tanto il Presidente Zelensky quanto i rappresentanti europei e della NATO, da mesi stanno esercitando forti pressioni sul Presidente Trump al fine di ottenerele cosiddettegaranzie: la pace fra le due parti deve essere raggiunta senza compromettere la sovranità dell’Ucraina e, in prospettiva futura, deve servire a dissuadere la Russia dal ripetere simili invasioni militari. Come? Permettendo a Kyiv di dotarsi di un esercito competitivo, al passo coi tempi e fortemente specializzato, che funga da deterrente. Il problema è che Putin, come abbiamo visto, non ne vuole sapere e chiede tutt’altro.

What’s next?

Difficile a dirsi, data la natura criptica di Vladimir Putin e l’atteggiamento incostante di Donald Trump. Tuttavia, nella giornata del 19 agosto, lo stesso Trump ha dichiarato che il Presidente russo avrebbe accettato di partecipare a un faccia a faccia con Volodymyr Zelensky, a cui dovrebbe seguire un trilaterale USA-Russia-Ucraina.

Come si legge da un suo post sul social Truth, “al termine degli incontri, ho chiamato il presidente Putin e ho iniziato a organizzare un incontro, in una sede da definire, tra il presidente Putin e il presidente Zelensky. Dopo che questo incontro avrà luogo, avremo un trilaterale, che comprenderà i due presidenti e me stesso”. La notizia sarebbe stata confermata anche dal Primo Ministro britannico Starmer e dal Cancelliere tedesco Mertz.

Come hanno reagito i mercati?

Per quanto riguarda i mercati finanziari tradizionali, la risposta è stata tutto sommato positiva. I tre principali indici americani – Nasdaq, Dow Jones, S&P500 – hanno accolto con entusiasmo la notizia dell’incontro Trump-Putin in Alaska, salvo poi perdere un po’ di terreno: molto probabilmente, gli investitori si aspettavano risultati più concreti e informazioni meno vaghe dal summit di Anchorage. Stesso discorso per i tre principali indici europei – Parigi, Francoforte e Londra – che, con diverse intensità, stanno mettendo a segno buone performance dalla prima settimana di agosto.

Situazione diversa lato crypto. Bitcoin, fra il 13 e il 14 agosto, ha toccato un nuovo All Time High superando quota 124.000$, per poi ritracciare e tornare sui 115.600$ dopo aver fallito, per la seconda volta, l’attacco alla resistenza compresa nel range fra i 121.000$ e i 123.000$.

Anche Ethereum ha tentato l’assalto all’ATH, arrivando a meno di 100$ dal record toccato nel 2021. Attualmente, si aggira intorno ai 4.300$: potrebbe essere molto probabile un secondo attacco ai massimi, dal momento che – facciamo tutti gli scongiuri del caso – la resistenza situata a quota 4.100$ sembra essersi trasformata in supporto.

Per quanto riguarda la Total Market Cap, dal momento dell’annuncio – giovedì 7 agosto – siamo passati dai 3,7 trilioni di dollari agli attuali 3,85 con un aumento del 3,8% circa (più o meno 150 miliardi di dollari). Infine, Bitcoin continua a perdere terreno nei confronti delle altcoin: negli ultimi 12 giorni,la dominance di BTC è calata di più di 3 punti percentuali, arrivando al 59,7% – al momento in cui scriviamo.

Non solo geopolitica

Occorre anche specificare un dato molto importante: il 12 e il 14 agosto, il BLS (Bureau of Labour Statistics) ha pubblicato i dati relativi all’inflazione negli Stati Uniti, comunicando il CPI e il PPI, ovvero il Consumer Price Index e il Producer Price Index. Il primo valore riflette i prezzi all’acquisto, dalla prospettiva dei consumatori, mentre il secondo mostra le variazioni dei prezzi di vendita, dunque dalla prospettiva dei produttori.