Tutto ciò che devi sapere per calcolare, documentare e dichiarare le tue attività crypto senza errori.

Per semplificare il processo di dichiarazione e garantire la piena conformità alle normative italiane, Young Platform offre strumenti avanzati che permettono di calcolare, documentare e dichiarare le proprie attività crypto in modo semplice e accurato.

In questo articolo vedremo quali report scaricare gratuitamente e quali acquistare, a cosa servono, quanto costano e come utilizzarli.

- Report fiscale di Young Platform: per chi utilizza solo il nostro exchange.

- Report fiscale Young-Okipo: per chi utilizza diversi exchange, DEX, NFT e protocolli DeFi.

- Report delle transazioni: per archiviare lo storico movimenti, ordini e Smart Trades.

- Ricevuta imposta di bollo: da scaricare e conservare per eventuali accertamenti del fisco.

- Commercialista crypto: per chi ha qualche dubbio o ha bisogno di delegare completamente la sua dichiarazione a un esperto.

Documentazione fiscale di Young Platform

In base alla tua operatività, puoi scegliere tra due tipologie di Report Fiscale:

- Report Fiscale Young Platform → ideale per chi opera esclusivamente su Young Platform Base e Pro.

- Report Fiscale Young-Okipo → pensato per chi utilizza più exchange, wallet esterni, piattaforme DeFi o possiede NFT.

Entrambi i report sono accessibili direttamente dalla sezione “Tasse & Report” disponibile su desktop e app

Scopri i servizi sul tuo account

Report Fiscale Young Platform: per chi utilizza solo Young Platform

Se hai comprato, venduto o detenuto criptovalute solo su Young Platform (Base o Pro), questo report fiscale ti permette di ottenere facilmente tutti i dati necessari per la dichiarazione dei redditi.

Cosa contiene il report?

Calcolo automatico delle plusvalenze e minusvalenze

Il report analizza tutte le operazioni effettuate e calcola il guadagno o la perdita netta, fornendo direttamente i valori da inserire nella dichiarazione fiscale.

Quadri precompilati per la dichiarazione

Il report fornisce i moduli fiscali già organizzati con i tuoi dati, semplificando la compilazione della dichiarazione dei redditi.

- Quadro RW → lo trovi nel Modello Redditi Persone Fisiche. Serve per dichiarare il possesso di criptovalute ed è necessario per il calcolo dell’imposta di bollo.

- Quadro RT → Serve per dichiarare le plusvalenze e le minusvalenze, ottenendo così il calcolo dell’imposta dovuta.

- Quadro W → Equivalente al Quadro RW ma specifico per i lavoratori dipendenti e pensionati che utilizzano il 730. Indica il possesso di criptovalute e consente il calcolo dell’imposta di bollo.

- Quadro T → Equivalente al Quadro RT per chi utilizza il 730. Permette di dichiarare guadagni o perdite sulle criptovalute e calcolare l’imposta sulle plusvalenze.

Gli sconti dedicati ai Club Young Platform

I membri dei Club godono di sconti fissi sull’acquisto del Report Fiscale di Young Platform.

I vantaggi del Report Fiscale di Young Platform

Il Report Fiscale di Young Platform è pensato per rendere la dichiarazione delle criptovalute semplice, chiara e conveniente. A differenza di altri servizi, offre condizioni vantaggiose che aiutano gli utenti a risparmiare sui costi.

Pagamento unico per tutti gli anni fiscali

Molti servizi simili richiedono il pagamento di un report separato per ogni anno da dichiarare. Con Young Platform, invece, paghi una sola volta e il report copre automaticamente tutti gli anni fiscali di operatività.

Esempio: se hai iniziato a investire su Young Platform nel 2019, il report includerà tutti i tuoi dati dal 2019 a oggi, senza costi aggiuntivi.

Prezzo basato sulla tua reale attività

Il costo del report dipende dal numero di transazioni effettuate e non è fisso. Questo significa che chi ha fatto poche operazioni paga meno rispetto a chi ha un’attività più intensa. Il piano base parte da 19,99€.

A differenza di altri servizi che applicano un costo uguale per tutti, Young Platform adotta un sistema più equo, evitando tariffe alte per chi ha effettuato poche operazioni.

Prezzo ancora più vantaggioso per chi ha già acquistato il report in passato

Se hai già comprato il Report Fiscale di Young Platform negli anni passati, non dovrai pagare di nuovo per le transazioni già dichiarate. Il prezzo verrà calcolato solo sulle nuove operazioni del 2025, garantendoti un risparmio concreto.Questa soluzione permette agli utenti di rimanere in regola con il Fisco senza costi inutili, con un servizio trasparente e conveniente.

Acquista il Report Fiscale di Young Platform

Report Fiscale Young-Okipo: per chi possiede più wallet o utilizza diversi exchange

Se hai operato su più piattaforme di trading, utilizzi wallet esterni, investi in NFT o partecipi ad attività DeFi come staking e yield farming, dichiarare le tue criptovalute può diventare complicato.

Il Report Fiscale Young-Okipo è stato creato per semplificare questo processo: raccoglie automaticamente tutte le operazioni effettuate su qualsiasi exchange o wallet in un unico documento fiscale pronto per la dichiarazione. Basta importare il file csv delle transazioni.

In questo modo, puoi gestire facilmente la tua fiscalità crypto, senza dover ricostruire manualmente ogni transazione.

Cosa include il Report Young-Okipo?

Collegamento diretto con altri exchange e wallet

Questo report consente di importare le transazioni da qualsiasi piattaforma, comprese Binance, Coinbase, Kraken, Metamask, Ledger e molte altre. In questo modo, puoi ottenere una panoramica completa della tua attività in un solo documento.

Supporto per DeFi, NFT e altre attività crypto

Se hai operato in staking, yield farming, lending o trading su DEX, il Report Young-Okipo è in grado di calcolare le plusvalenze e minusvalenze anche su queste operazioni.

Storico dal 2016 ad oggi

Questo strumento ti permette di importare e regolarizzare le transazioni passate, creando un report retroattivo che copre tutti gli anni fiscali di cui hai bisogno.

Importazione automatizzata

Non è necessario inserire manualmente i dati delle operazioni. Il sistema consente di caricare lo storico delle transazione in formato CSV o collegare gli account per generare un report unificato e pronto per la dichiarazione fiscale.

Quadri precompilati per la dichiarazione

Il report include i fac-simile dei Quadri RW, RT, W e T, che servono per la compilazione della dichiarazione dei redditi:

- Quadro RW e Qadro W → Per dichiarare il possesso di criptovalute.

- Quadro RT e Quadro T → Per riportare le plusvalenze generate nel periodo fiscale.

Prezzi del Report Fiscale Young-Okipo

Per usufuire di questi sconti e prezzi è necessario acquistare il Report Young-Okipo direttamente da Young Platform nella sezione “Tasse & Report” e non sul sito di Okipo.

Acquista il Report Fiscale Young-Okipo

Quali sono i vantaggi del Report Young-Okipo?

Un unico report per tutti gli anni fiscali

A differenza di altri servizi che fanno pagare separatamente ogni anno, con il Report Young-Okipo paghi una sola volta per regolarizzare tutte le transazioni dal 2016 ad oggi.

Semplicità d’uso

Il sistema automatizzato permette di importare i dati da diversi exchange e wallet senza inserimenti manuali, risparmiando tempo ed evitando errori.

Assistenza dedicata

Gli utenti Young Platform hanno accesso a un servizio clienti prioritario per supporto e chiarimenti sulla dichiarazione fiscale.

Questa soluzione è pensata per chi ha un’attività crypto distribuita su più piattaforme e vuole ottenere un unico documento fiscale per semplificare la dichiarazione dei redditi, riducendo al minimo il rischio di errori o omissioni.

Report delle Transazioni di Young Platform

Il Report delle Transazioni di Young Platform è uno strumento utile e gratuito per monitorare e documentare tutte le operazioni effettuate sulla piattaforma. Si tratta di un documento che riporta in modo dettagliato ogni movimento di criptovalute e valute fiat, inclusi acquisti, vendite, depositi e prelievi.

A cosa serve il Report delle Transazioni?

Questo report non è un documento fiscale, ma rappresenta un estratto conto completo della propria attività su Young Platform. È utile per diversi motivi:

- Tracciabilità e archiviazione delle operazioni

Il report consente di avere una panoramica chiara e dettagliata di tutte le transazioni effettuate, facilitando il controllo del proprio storico di investimenti. - Supporto alla dichiarazione fiscale

Sebbene non sostituisca il Report Fiscale, il Report delle Transazioni è un documento essenziale per chi vuole verificare i movimenti. Inoltre, in caso di dichiarazione autonoma senza un report fiscale precompilato, può servire come base per il calcolo delle plusvalenze e minusvalenze. - Utilità in caso di controlli fiscali

Se l’Agenzia delle Entrate dovesse effettuare verifiche sulle operazioni di un contribuente, il Report delle Transazioni può essere utilizzato per dimostrare l’origine dei fondi e la tipologia di operazioni eseguite. - Integrazione con altri strumenti di gestione finanziaria

Chi utilizza software di contabilità o strumenti di analisi finanziaria per monitorare il proprio portafoglio può importare i dati del report per avere un quadro più dettagliato della propria situazione patrimoniale.

Cosa contiene il Report delle Transazioni?

Il documento include informazioni dettagliate su:

- lo storico movimenti, che contiene la cronologia di tutte le transazioni effettuate su Young Platform

- lo storico ordini, che contiene la cronologia di tutti gli ordini di acquisto, vendita e conversione effettuati su Young Platform

- storico transazioni Smart Trade, che permette di scaricare tutte le transazioni automaticamente eseguite dalle strategie Smart Trades.

I documenti sono scaricabili singolarmente.

Come ottenere i documenti fiscali su Young Platform

Per scaricare i report fiscali e le transazioni, basta accedere alla propria area personale su Young Platform, disponibile via web o app.

- Per acquistare e scaricare il Report Fiscale (Young Platform o Young-Okipo), vai nella sezione “Tasse & Report”, seleziona il report desiderato e completa l’acquisto. Dopo il pagamento, il documento sarà disponibile per il download in formato PDF e inviato via email. Potrai utilizzarlo per compilare la dichiarazione o consegnarlo al tuo commercialista.

- Per scaricare il Report delle Transazioni, accedi sempre alla sezione “Tasse & Report” e seleziona l’opzione per generarlo gratuitamente. Questo documento fornisce un registro completo di tutte le operazioni effettuate su Young Platform, utile per la gestione della fiscalità e il monitoraggio delle attività crypto.

Grazie a questa procedura semplice e veloce, puoi ottenere tutti i dati necessari senza doverli raccogliere manualmente.

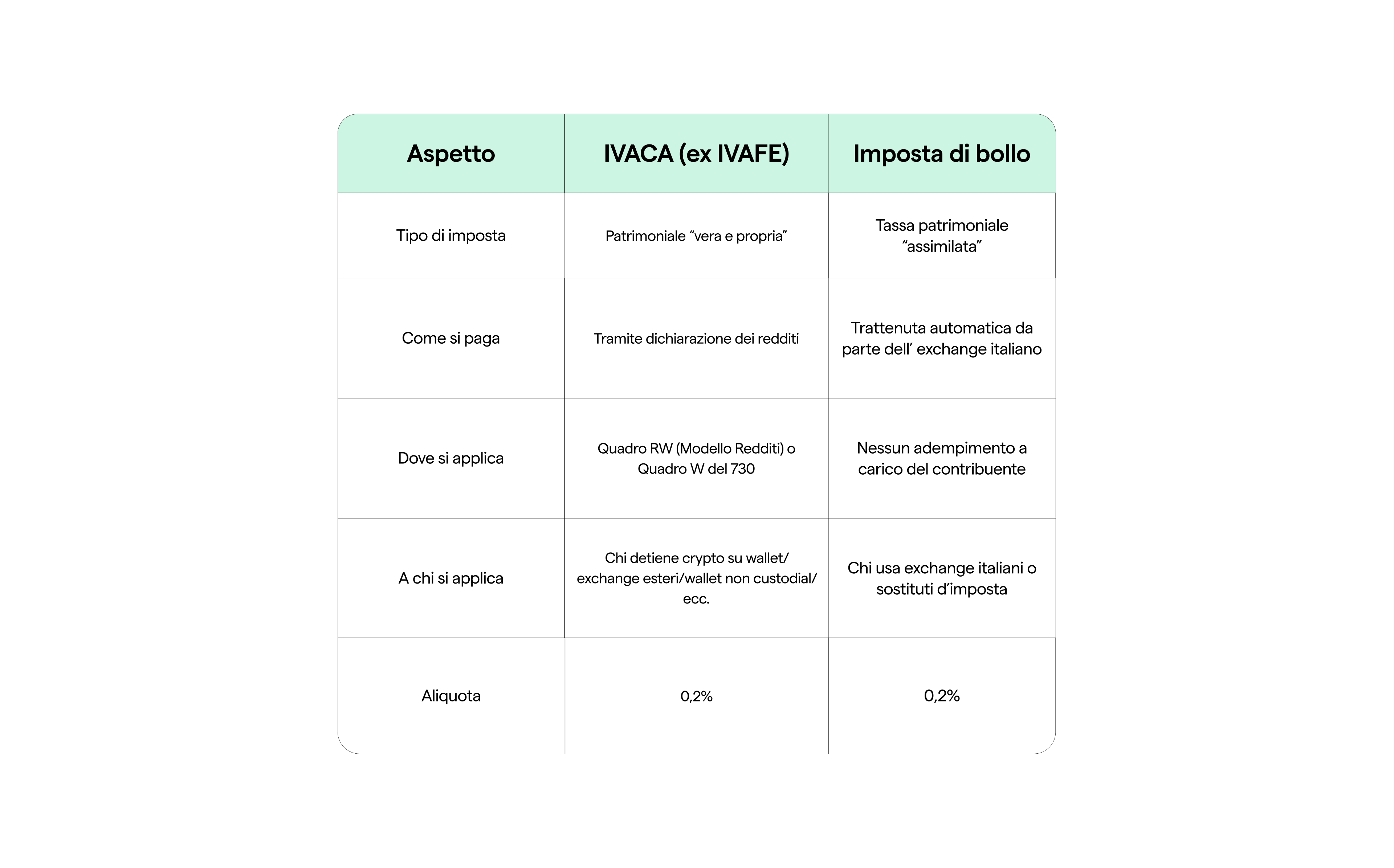

Pagamento automatico dell’Imposta di Bollo su Young Platform

L’imposta di bollo sulle criptovalute è un obbligo fiscale per chi possiede asset digitali. Gli utenti di Young Platform Base e Pro non devono preoccuparsi di calcolarla o versarla manualmente, perché l’exchange si occupa automaticamente del pagamento, prelevando l’importo dovuto direttamente dal saldo disponibile.

Come funziona il calcolo dell’imposta di bollo?

- Aliquota: l’imposta di bollo è pari al 2 per mille (0,2%) del valore totale del portafoglio.

- Data di riferimento: l’importo viene calcolato sul valore complessivo delle criptovalute detenute su Young Platform al 31 dicembre dell’anno fiscale.

- Determinazione del valore: il valore del portafoglio viene stabilito sulla base dei prezzi degli asset al 31 dicembre.

Come verificare il pagamento?

Dopo che Young Platform ha effettuato il pagamento dell’imposta di bollo per conto dell’utente, la ricevuta è disponibile per il download direttamente nella sezione “Tasse & Report” della piattaforma. È importante scaricare questa ricevuta e allegarla alla propria dichiarazione fiscale per dimostrare che l’imposta è stata versata.

Scarica la ricevuta

Cosa fare se utilizzi più exchange?

Se hai criptovalute su altre piattaforme, è fondamentale verificare se l’imposta di bollo è già stata pagata per te. Ogni exchange ha una politica diversa: alcuni, come Young Platform, versano automaticamente l’imposta in tua vece, mentre altri richiedono che sia tu a provvedere al pagamento autonomamente.

Per evitare di pagare due volte l’imposta sullo stesso importo o, al contrario, di omettere il versamento, segui questi passaggi:

- Controlla la sezione fiscale dei tuoi exchange per verificare se hanno già versato l’imposta.

- Scarica le ricevute di pagamento da ogni piattaforma.

- Somma i valori per assicurarti di aver pagato l’importo corretto in base al totale delle criptovalute detenute su tutti i tuoi account.

- Se un exchange non ha versato l’imposta per te, l’imposta dello 0,2% (che in questo caso prende il nome di IVACA) deve essere versata autonomamente. Dovrai indicare il valore dei tuoi asset nel Quadro RW, se usi il Modello Redditi PF, o nel Quadro W, se invece utilizzi il Modello 730, e procedere al pagamento del saldo tramite Modello F24..

Young Platform semplifica questo processo per chi detiene criptovalute sulla sua piattaforma, eliminando la necessità di calcoli manuali e riducendo il rischio di errori nella dichiarazione fiscale.

Consulenza fiscale personalizzata per la Dichiarazione dei redditi da criptovalute

La consulenza fiscale personalizzata di Young Platform è pensata per supportare chi deve dichiarare criptovalute in modo corretto, anche in situazioni complesse come operazioni su più piattaforme, attività in DeFi o regolarizzazioni di anni passati. Il servizio, gestito da commercialisti esperti in crypto, guida l’utente nella compilazione dei quadri RW, RT, W e T, nel ravvedimento operoso e nell’ottimizzazione fiscale tramite la compensazione di minusvalenze.

Dopo una prima analisi della situazione, viene proposta la strategia fiscale più adatta e, se necessario, un preventivo personalizzato in base alla complessità. Sono disponibili due formule: Consulenza Fiscale (singolo appuntamento) e Pacchetto Completo (servizio all inclusive). Tutti i dettagli sono spiegati nell’articolo dedicato, dove puoi approfondire ogni aspetto del servizio.

Le informazioni relative al Token YNG hanno finalità informativa. Il Token non rappresenta uno strumento finanziario. L’acquisto e l’utilizzo del Token YNG comportano rischi e devono essere valutati con attenzione. Non è una sollecitazione all’investimento, né un’offerta pubblica ai sensi del D.Lgs. 58/1998.