Indicatore della Situazione Economica Equivalente (ISEE) cos’è e come si calcola? Tutto quello che devi sapere

Che cos’è l’Indicatore della Situazione Economica Equivalente o ISEE, il principale strumento per accedere a bonus o prestazioni agevolate in Italia e come si calcola?

Se stai cercando di ottenere determinati benefici, sussidi o agevolazioni: ad esempio uno sconto sulle tasse universitarie o sulle bollette, devi possedere un ISEE. Ma sai che cos’è l’Indicatore della Situazione Economica Equivalente, come funziona e soprattutto come si calcola? Trovi tutte queste nozioni in questo articolo.

Indicatore della Situazione Economica Equivalente: che cos’è?

Un modo semplice per comprendere che cos’è l’Indicatore della Situazione Economica Equivalente è paragonarlo alla carta di identità ma dal punto di vista economico. Misura il livello economico e, quindi, le voci di “ricchezza” di un determinato nucleo familiare. Tra queste le più importanti sono: il reddito, le proprietà immobiliari e le rendite finanziarie.

L’ISEE non è molto semplice da calcolare, principalmente perché non si tratta di una fredda somma numerica, ma è il risultato dell’intreccio di diverse variabili, alcune di esse non matematiche. Se vuoi scoprire come calcolare Indicatore della Situazione Economica Equivalente puoi leggere l’ultimo paragrafo di questo articolo. Per entrare in possesso del proprio ISEE è necessario compilare la Dichiarazione Sostitutiva Unica (DSU).

A cosa serve?

L’ISEE è lo strumento principale per verificare se un nucleo familiare può accedere a sussidi, benefici e agevolazioni in relazione alla condizione economica in cui versa. Per chiarire la questione, può essere utile affrontare fin da subito alcuni esempi pratici. Bisogna presentare l’Indicatore della Situazione Economica Equivalente per ottenere:

- Sconti sulle tasse universitarie;

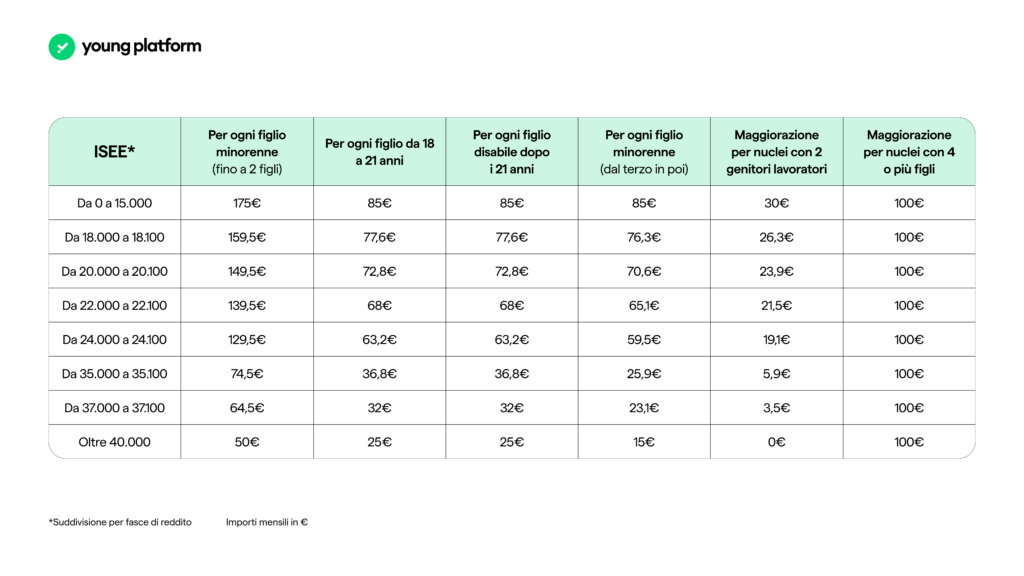

- Prestazioni come l’Assegno Unico Universale, il Bonus Psicologo, il Supporto a Formazione e Lavoro, l’Assegno di Inclusione;

- Sconti sulla bolletta del gas, dell’energia elettrica, dell’acqua, sui trasporti pubblici, sul canone Telecom e Rai;

- Agevolazioni per gli invalidi.

Inoltre, oltre al documento ISEE ordinario, ci sono diverse tipologie che variano a seconda della richiesta. Per esempio, esiste un Indicatore della Situazione Economica Equivalente specifico per accedere alle prestazioni per il diritto allo studio.

Indicatore della Situazione Economica Equivalente: come si ottiene?

Dopo aver compreso cos’e Indicatore della Situazione Economica Equivalente è il momento di comprendere come ottenerlo. Come già anticipato per farlo è necessario presentare la Dichiarazione Sostitutiva Unica (DSU) all’INPS. Tale compito può risultare complesso da svolgere in autonomia, per questo solitamente ci si rivolge ai Centri di Assistenza Fiscale (CAF), che emettono questo servizio gratuitamente.

Ecco i dati da fornire per il calcolo della DSU:

- Come è composto il nucleo familiare e i dati anagrafici di ogni membro;

- La casa di abitazione;

- Il patrimonio mobiliare;

- Il patrimonio immobiliare;

- I redditi e gli eventuali assegni percepiti;

- I veicoli che si possiedono.

ISEE: come si calcola?

Come già anticipato è consigliabile rivolgersi ai CAF per il calcolo dell’ISEE. Ma se vuoi conoscere la procedura a tutti i costi, te la presentiamo nel dettaglio, partendo dalla formula:

ISE = R + [(PM + PI) × 0,20]

ISEE = ISE / p

In cui:

- R: è il reddito complessivo del nucleo familiare;

- PM: sta per patrimonio mobiliare, l‘insieme di tutti i beni e i diritti che una persona possiede e il loro valore economico, esclusi quelli di natura immobiliare

- PI: il patrimonio immobiliare, l’insieme di tutti i beni immobili posseduti dal nucleo familiare;

- p: il parametro della scala di equivalenza.

Parametro della scala di equivalenza

Il parametro della scala di equivalenza (p) è strettamente legato al numero di componenti del nucleo familiare. Questo varia dunque a seconda di quanto questo è popolato:

- una persona: 1,00;

- due persone: 1,57;

- tre: 2,04;

- quattro: 2,46;

- cinque: 2,85.

Dopo il quinto componente, il parametro della scala di equivalenza aumenta di 0,35 punti per ogni membro aggiuntivo. Nel caso in cui siano presenti membri affetti da disabilità si aggiunge un’ulteriore quota di 0,5 punti.

Infine, per sapere che cos’è l’Indicatore della Situazione Economica Equivalente e come si calcola devi sapere che esistono delle maggiorazioni al parametro della scala di equivalenza. Dato che la variabile p è il denominatore della formula, le maggiorazioni contribuiscono ad abbassare l’ISEE:

- 0,2 punti per i nuclei familiari con tre figli;

- 0,35 punti per quelli con quattro figli;

- 0,5 punti in caso di almeno cinque figli;

- 0,2 punti per nuclei familiari con figli minorenni;

- 0,3 punti per i nuclei con un figlio di età inferiore a tre anni, in cui entrambi i genitori (o l’unico presente) abbiano svolto attività di lavoro o di impresa per almeno sei mesi nell’anno di riferimento, oppure in caso di nuclei familiari composti esclusivamente da genitore solo non lavoratore e da figli minorenni (ai soli fini della verifica del requisito fa parte del nucleo familiare anche il genitore non convivente, non coniugato con l’altro genitore, che abbia riconosciuto i figli);

- 1 punto se tra i componenti il nucleo familiare c’è soggetto ricoverato in strutture per disabili.

Ora che sai anche come si calcola l’Indicatore della Situazione Economica Equivalente puoi provare a seguire questo procedimento in autonomia per avere un’idea del tuo ISEE. Ti ricordiamo che puoi recarti ai CAF per beneficiare dell’erogazione di questo servizio in modo gratuito.

Sei sul blog di Young Platform, la piattaforma italiana per comprare criptovalute. Qui puoi trovare le ultime novità su blockchain, Bitcoin e Web3. Raccontiamo da vicino questa economia emergente con un occhio alla finanza tradizionale, così hai tutto quello che ti serve per entrare nella nuova era del denaro.