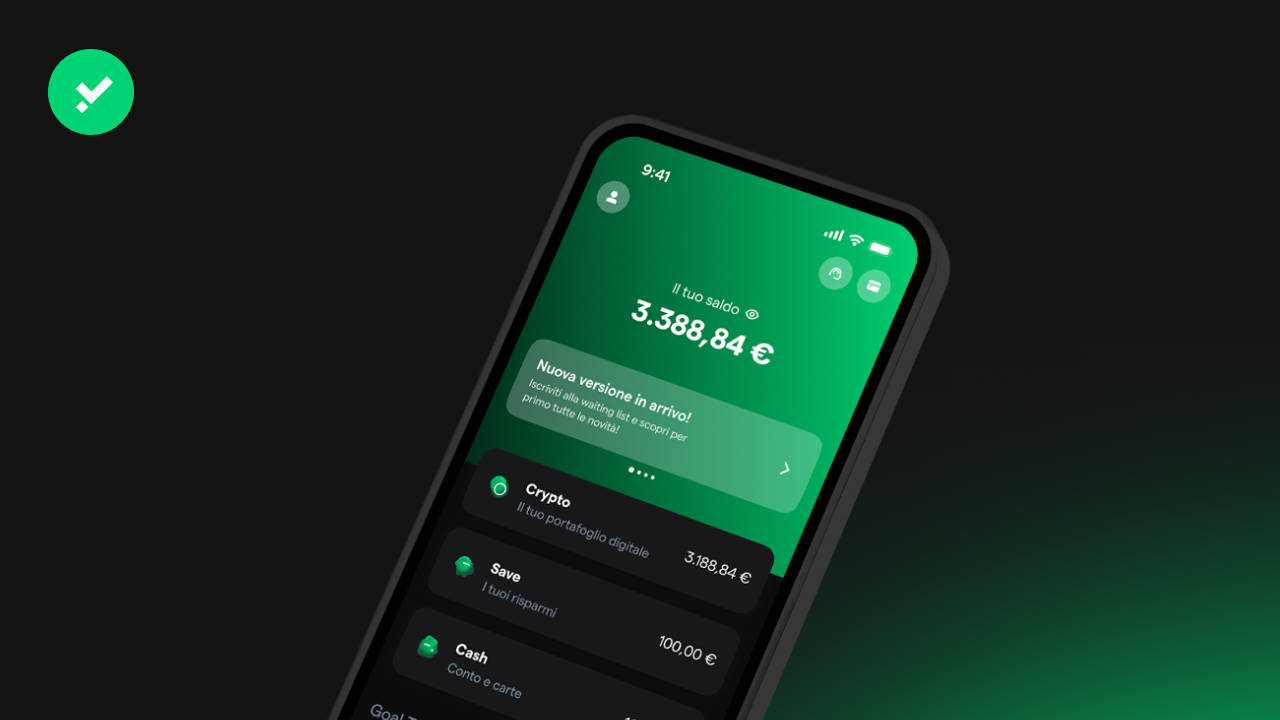

Scarica la nuova versione dell’app. Oltre la sezione Crypto, stiamo sviluppando le sezioni Save e Cash che cambieranno il modo di gestire le tue finanze grazie al nuovo conto di pagamento.

Negli ultimi anni, Young Platform si è affermata come una delle principali realtà europee nel settore delle cryptovalute. Fondata nel 2018 come exchange, la piattaforma ha sempre puntato a rendere il mondo crypto accessibile a tutti. Oggi, Young Platform compie un passo decisivo nella sua evoluzione: da exchange a conto di pagamento crypto-nativo. Questo cambiamento segna l’inizio di una nuova era per la piattaforma e per gli utenti, che ora possono accedere a strumenti finanziari più completi e integrati.

Scarica l’app Young Platform

La nuova interfaccia

La nuova interfaccia di Young Platform introduce tre sezioni principali: Crypto, Save e Cash. Questa suddivisione permette agli utenti di gestire il proprio denaro in modo più strutturato e intuitivo:

- Crypto: il cuore pulsante della piattaforma, dedicato alla compravendita e alla gestione degli asset digitali. Qui gli utenti possono acquistare, vendere e scambiare cryptovalute con estrema facilità, sfruttando strumenti avanzati per ottimizzare le operazioni di trading come Smart Trades e Staking.

- Save (coming soon): una nuova sezione che permette di gestire i propri risparmi, creare obiettivi e piani di accumulo automatici.

- Cash (coming soon): uno spazio pensato per la gestione della liquidità in euro, con strumenti di pagamento avanzati. Gli utenti potranno ricevere lo stipendio, effettuare bonifici e utilizzare la carta Young per le spese quotidiane.

Questa trasformazione rappresenta una vera e propria rivoluzione per il settore, colmando il divario tra finanza tradizionale e criptovalute.

Un’esperienza utente rivoluzionata

Oltre alle nuove sezioni, la piattaforma è stata ripensata per offrire un’esperienza utente ancora più fluida e intuitiva. L’interfaccia è stata ridisegnata per garantire una navigazione semplice e accessibile anche ai meno esperti. Gli utenti potranno personalizzare la propria home, impostando widget e preferenze specifiche per monitorare i portafogli, profitti, perdite e andamento del mercato.

Inoltre, Young Platform ha introdotto un sistema di notifiche che aiuta gli utenti a rimanere sempre aggiornati sulle performance del proprio portafoglio e su nuove opportunità, nonché l’uscita di nuove funzionalità. Ricordati di attivarle dalla sezione profilo insieme alle newsletter!

L’accesso all’educazione finanziaria è un altro pilastro fondamentale della piattaforma. Con una sezione dedicata a guide e approfondimenti, Young Platform mira a fornire agli utenti le competenze necessarie per prendere decisioni informate sulle proprie finanze.

Il Concorso “The Box”: vinci la Carta Young!

Per celebrare questo importante cambiamento, Young Platform lancia il concorso “The Box”, offrendo premi esclusivi ai partecipanti. Tra i premi più ambiti c’è la carta Young con cashback fino al 3,6%*, una novità che permette di ottenere vantaggi concreti sugli acquisti quotidiani.

Il concorso non è solo un’occasione per premiare gli utenti più fedeli, ma anche un incentivo per esplorare le nuove funzionalità della piattaforma e abbracciare il cambiamento in corso. Partecipare è semplice: basta seguire le indicazioni sulla piattaforma per accumulare gemme e avere la possibilità di vincere premi esclusivi, tra cui dispositivi Apple, Sony, buoni Amazon e molto altro!

Scopri The Box

Sicurezza e innovazione

Con il passaggio a un conto di pagamento crypto-nativo, la sicurezza è diventata una priorità ancora maggiore per Young Platform. La piattaforma utilizza protocolli avanzati per proteggere i fondi e i dati degli utenti. Inoltre, sono stati implementati nuovi sistemi di autenticazione per garantire un accesso ancora più sicuro.

Un’altra grande innovazione riguarda la possibilità di ottenere un IBAN personale, che consentirà agli utenti di ricevere pagamenti direttamente sul proprio conto Young. Questa funzionalità rende la piattaforma ancora più versatile e adatta a un pubblico ampio, dai trader esperti agli utenti che vogliono semplicemente gestire la propria liquidità in modo smart.

Verso il futuro: l’integrazione di asset tradizionali

L’evoluzione di Young Platform non si ferma qui. Entro la fine del 2025, la piattaforma prevede di integrare investimenti in asset tradizionali, offrendo un’esperienza sempre più completa. Questo posizionerà Young Platform come un punto di riferimento non solo nel mondo crypto, ma anche nella gestione finanziaria a 360°.

L’integrazione di ETF e altri strumenti finanziari tradizionali darà agli utenti la possibilità di diversificare i propri investimenti senza dover passare da più piattaforme. L’obiettivo è offrire un ecosistema finanziario completo, in cui ogni investitore, indipendentemente dal livello di esperienza, possa trovare gli strumenti giusti per far crescere il proprio capitale.

Questa espansione rappresenta un passo fondamentale nell’inclusione di un pubblico più ampio, che fino a oggi ha guardato alle criptovalute con diffidenza. Portare asset tradizionali in una piattaforma nativa crypto significa abbattere le barriere tra due mondi e offrire una soluzione concreta per la gestione del patrimonio.

L’impatto della regolamentazione e la visione di Young Platform

Con il nuovo status di conto di pagamento, Young Platform si allinea sempre più alle normative europee, garantendo ai suoi utenti un ambiente regolamentato e sicuro. Il rispetto delle normative MiCA (Markets in Crypto-Assets) e l’ottenimento delle licenze necessarie rappresentano un ulteriore passo avanti nella legittimazione della piattaforma come attore di primo piano nel panorama finanziario.

La regolamentazione offre maggiore protezione ai consumatori e consente di operare in un ambiente più stabile e trasparente. Young Platform vuole essere un esempio di compliance e trasparenza, distinguendosi da molte piattaforme internazionali che operano in contesti poco regolamentati.

Un altro aspetto chiave è la decentralizzazione della gestione finanziaria. Young Platform eredita dall’ecosistema blockchain il concetto di autonomia finanziaria, consentendo agli utenti di mantenere il controllo sui propri fondi e decisioni d’investimento.

Un nuovo modo di vivere la finanza digitale

Il futuro della finanza digitale non riguarda solo la tecnologia, ma anche la mentalità con cui le persone gestiscono il proprio capitale. Young Platform sta ridefinendo il concetto di gestione patrimoniale, offrendo strumenti che permettono a chiunque di investire con consapevolezza e sicurezza.

In un mondo in cui l’accesso ai servizi finanziari è spesso limitato da barriere burocratiche e da istituzioni poco flessibili, Young Platform offre una soluzione innovativa e inclusiva. Il suo obiettivo è creare un ecosistema in cui la tecnologia blockchain possa convivere con gli strumenti tradizionali, senza compromessi in termini di sicurezza, affidabilità e accessibilità.

Scarica la nuova versione

Young Platform non sarà più solo un exchange, ma un ecosistema completo che integra finanza tradizionale e crypto in un’unica interfaccia. Con il lancio del conto di pagamento e la nuova organizzazione delle sezioni Crypto, Save e Cash, gli utenti potranno accedere a strumenti di investimento più avanzati e strutturati.

Il concorso “The Box” è solo l’inizio di questa nuova fase: Young Platform continua a innovare per offrire una soluzione sempre più competitiva e all’avanguardia, un vero e proprio hub finanziario dove ogni utente può costruire la propria strategia di crescita patrimoniale, combinando tradizione e innovazione in un’unica soluzione.

*Il cashback dipende dall’appartenenza a un Club e dal suo livello: più alto è il livello, maggiore è la percentuale. I membri del Club Platinum arrivano fino al 3,6%.

Le informazioni relative al Token YNG hanno finalità informativa. Il Token non rappresenta uno strumento finanziario. L’acquisto e l’utilizzo del Token YNG comportano rischi e devono essere valutati con attenzione. Non è una sollecitazione all’investimento, né un’offerta pubblica ai sensi del D.Lgs. 58/1998.

Il presente contenuto ha finalità esclusivamente informativa e non costituisce un’offerta contrattuale né una sollecitazione all’utilizzo dei servizi descritti. Il conto offerto non è un conto corrente bancario bensì un conto di pagamento ai sensi del D.Lgs. 11/2010. Le condizioni contrattuali sono consultabili nei Termini e Condizioni aggiornati del servizio in oggetto, disponibili sul sito ufficiale di Young Platform S.p.a. Si invita l’utente a valutare autonomamente l’adeguatezza del servizio rispetto alle proprie esigenze.