Pensione e pensionamento, due degli argomenti preferiti dagli italiani: qual è la situazione attuale? Il sistema è sostenibile?

La pensione e il pensionamento sono due temi su cui gli italiani adorano lamentarsi: “La pensione la vedremo con il binocolo!” o anche “di questo passo lavoreremo fino a 100 anni!” per esempio. Ma questi luoghi comuni hanno un fondo di verità? Il nostro sistema pensionistico è sostenibile? Vediamo cosa ci dicono i dati.

Pensione: chi la eroga e come? Cos’è il sistema pensionistico?

La pensione viene erogata dall’Istituto Nazionale della Previdenza Sociale (INPS), l’ente pubblico che gestisce la previdenza sociale e l’assistenza per i lavoratori – dipendenti e autonomi – e per i pensionati. Infatti, oltre alle pensioni, l’INPS si occupa delle indennità di disoccupazione, dell’assistenza sociale e di altre forme di sostegno al reddito.

Il sistema pensionistico, nello specifico, nasce più di un secolo fa con lo scopo di garantire un sostegno economico ai lavoratori al momento in cui questi terminano l’attività lavorativa, per cause legate all’età o per motivi di salute.

Il principio alla base di questo sistema è detto “principio della solidarietà intergenerazionale” e si fonda soprattutto sulla ripartizione: in parole semplici, ciò vuol dire che i contributi versati dai lavoratori di oggi servono a pagare le pensioni dei lavoratori di ieri, cioè gli attuali pensionati. Si crea, quindi, una sorta di legame finanziario che unisce le varie generazioni.

E qui dovrebbe già scattare il primo campanello di allarme: dato che il sistema si regge sull’equilibrio demografico tra chi lavora – e paga i contributi – e chi è in pensione, cosa succede se i secondi eguagliano o superano i primi? Lo vedremo a breve, perché è il nucleo di questo articolo.

I pilastri

La Banca Mondiale, nei primi anni duemila, ha pubblicato un articolo dal nome “The World Bank Pension Conceptual Framework” in cui suggeriva le linee guida per la creazione di un sistema pensionistico ottimale, fondato su sei criteri e cinque pilastri.

I pilastri vanno dal pilastro zero al pilastro quattro e definiscono una struttura pensionistica che combina strumenti pubblici, privati e informali per garantire sicurezza economica, sostenibilità e protezione.

I criteri, detti anche di valutazione primaria, sono utilizzati per giudicare le progettazioni dei sistemi pensionistici: adeguatezza, accessibilità economica, sostenibilità, equità, prevedibilità e robustezza.

Secondo questa classificazione, il sistema italiano possiede il pilastro zero, il primo, il terzo e il quarto, mentre è assente il secondo.

Il pilastro zero corrisponde a una prestazione di base, che ha lo scopo di sostenere con un importo minimo chi si ritrova in una condizione di povertà in età avanzata, a prescindere dai contributi versati. In Italia, tutto ciò si concretizza nell’Assegno Sociale, che dal 1996 ha sostituito la vecchia pensione sociale. Il primo pilastro fa riferimento alla previdenza pubblica obbligatoria, cioè al sistema pensionistico pubblico gestito dall’INPS e responsabile dell’erogazione delle pensioni. Il terzo, invece, è relativo alla previdenza complementare o integrativa, ovvero alla possibilità di un individuo di versare in un conto personale – dunque in forma privata e volontaria – dei contributi che verranno poi investiti e riscattati dopo un certo periodo. Un po’ come costruirsi la pensione da soli. Il quarto pilastro, infine, spesso non rientra nemmeno nelle classificazioni perché viene considerato “informale” e include, ad esempio, il supporto familiare, l’assistenza sanitaria e i beni individuali.

Il secondo pilastro, che non è presente, corrisponde a una versione obbligatoria della previdenza complementare, che abbiamo menzionato poco fa.

Pensione: quali sono i tipi e come vi si accede?

I tipi principali sono la pensione di vecchiaia, la pensione anticipata, la pensione di inabilità e la pensione ai superstiti. Esistono anche altre categorie di pensionamento, soprattutto anticipato, come Opzione Donna e Quota 103 che, spesso, sono soggette alla volontà politica: i governi in carica decidono di anno in anno – con la Legge di Bilancio – se riconfermare o revocare queste misure particolari.

In ogni caso, la pensione di vecchiaia è il tipo di pensione più comune e vi si accede, attualmente, una volta raggiunti i 67 anni di età e un’anzianità contributiva di almeno 20 anni – per anzianità contributiva si intende la somma degli anni di iscrizione ad un ente previdenziale obbligatorio come l’INPS. Questo requisito, tuttavia, non è fisso ma dovrebbe variare nel tempo in modo automatico, all’aumentare della speranza di vita. Perché il condizionale “dovrebbe”? Perché i governi in carica, spesso per fini di natura elettorale, mettono in campo iniziative finalizzate al blocco del procedimento.

La pensione anticipata, come suggerisce il nome stesso, consente di accedere alla pensione prima del tempo (indipendentemente dall’età), una volta soddisfatte determinate condizioni: nel 2025, la legge prevede il pensionamento anticipato col raggiungimento di 42 anni e 10 mesi di anzianità contributiva per gli uomini e 41 anni e 10 mesi per le donne.

Come abbiamo anticipato, ci sono poi le forme di pensionamento legate alle condizioni di salute, come la pensione di inabilità e l’assegno di invalidità, erogate nel caso in cui il contribuente non sia in grado di lavorare per il resto della sua vita.

Infine, la pensione ai superstiti è diretta ai familiari di lavoratori o pensionati deceduti e prende il nome di pensione indiretta nel primo caso e di pensione di reversibilità nel secondo.

Pensione: come si calcola?

Domanda delle domande: nell’arco della storia della Repubblica Italiana – ma in modo particolare negli ultimi trentacinque anni – sono state varate una serie infinita di riforme con l’obiettivo di preservare la sostenibilità del sistema pensionistico. Questo perché, nel tempo, abbiamo assistito al cambiamento di alcune variabili strutturali, in primo luogo l’aumento della speranza di vita e il rallentamento della crescita economica.

La prima ha implicazioni di natura temporale, nel senso che, banalmente, se le persone vivono di più, hanno bisogno della pensione per più tempo. La seconda ha ripercussioni sulla finanza pubblica: semplificando all’estremo, quando l’economia si contrae, gli stipendi seguono e, di conseguenza, le entrate contributive – cioè le tasse, che servono anche a pagare le pensioni – si riducono.

In ogni caso, le riforme più importanti della storia del sistema pensionistico italiano sono tre: la riforma Amato, la riforma Dini e la riforma Fornero. Queste tre meritano un breve approfondimento, dal momento che hanno condotto a cambiamenti radicali nelle modalità con cui, tuttora, viene calcolato l’importo della pensione: in una frase, le riforme di cui parleremo hanno sancito il passaggio dal sistema retributivo all’attuale sistema contributivo. Diamo al volo un po’ di contesto.

Il sistema retributivo si basava su una media calcolata prendendo a riferimento sia gli stipendi percepiti negli ultimi anni di carriera, spesso molto più alti delle retribuzioni all’ingresso nel mondo del lavoro, sia l’anzianità contributiva. Nel concreto, più erano alti salario e anzianità nell’ultima fase della vita lavorativa, più era alta la pensione: il tasso di sostituzione, cioè il rapporto tra l’ultima busta paga e la prima pensione, era molto elevato, spesso quasi 1 a 1. Il retributivo stato abolito con la Riforma Dini nel 1 gennaio 1996.

Il sistema contributivo, invece, si fonda esclusivamente sui contributi versati durante la carriera lavorativa, rivalutati di anno in anno in base a un tasso detto “di capitalizzazione”, stimato in base alla media quinquennale dell’andamento del PIL italiano. In pratica, è come se lo Stato “ringraziasse” i lavoratori per aver contribuito alla crescita economica del paese. Nel caso di recessione, questo tasso si azzera – non diventa mai negativo.

Inoltre, il totale dei contributi versati – detto montante contributivo – viene ricalcolato secondo il coefficiente di trasformazione, che varia in base all’età del lavoratore al momento dell’ingresso nel mondo dei pensionati: più questa è alta, più alto sarà il coefficiente. La logica è semplice e si basa sul fatto che più un lavoratore è anziano, meno anni di vita avrà a disposizione, più l’importo mensile dovrà essere alto. Il contributivo è entrato in vigore con la Riforma Dini il 1 gennaio 1996.

Infine c’è il sistema misto, che riguarda un numero di persone sempre minore. Questo meccanismo, infatti, vale per coloro che hanno vissuto una parte importante della propria vita lavorativa prima della Riforma Dini la quale, come abbiamo appena visto, è stata un momento spartiacque fra due sistemi radicalmente diversi.

Nel dettaglio, coloro i quali, prima del 31 dicembre 1995, avevano meno di 18 anni di versamenti dei contributi, ora come ora ricevono una pensione calcolata in parte col metodo retributivo, che riflette il periodo di contribuzione pre-Riforma Dini, e in parte col metodo contributivo, per il periodo lavorativo post-Riforma Dini.

Discorso differente per chi, invece, al 31 dicembre 1995, aveva un’anzianità contributiva pari o superiore a 18 anni: in questo caso, il criterio retributivo si applicafino al 31 dicembre 2011 – prima dell’entrata in vigore della Riforma Fornero – mentre quello contributivo riguarda il periodo successivo a quella data.

Le riforme

La riforma Amato del 1992 rappresenta la prima grande modifica al vecchio impianto: già più di trent’anni fa, il governo italiano iniziava a rendersi conto dell’insostenibilità del sistema pensionistico e, dunque, della necessità di intervenire sulle modalità di calcolo, troppo onerose per la finanza pubblica.

Tra le principali correzioni, la riforma Amato ha innalzato l’età minima per il pensionamento, da 55 a 60 anni per le donne e da 60 a 65 per gli uomini; ha esteso la soglia minima degli anni di contribuzione previsti per accedere alla pensione di vecchiaia – diversa dalla pensione di anzianità – da 15 a 20; infine, ha aggiornato i criteri di rivalutazione automatica delle pensioni in erogazione, limitando l’aggiornamento dell’importo all’inflazione, escludendo dal calcolo la dinamica dei salari reali. Infatti, prima della riforma, all’aumento degli stipendi seguiva l’aumento delle pensioni.

In questo momento, tuttavia, è ancora in vigore il sistema retributivo, seppur con un lieve cambiamento: la media utilizzata per il calcolo della pensione, prendeva in esame gli ultimi dieci stipendi e non più gli ultimi cinque.

La riforma Dini del 1996 costituisce una tappa cruciale nella storia del sistema pensionistico italiano, una vera e propria rivoluzione copernicana: come abbiamo anticipato, la riforma segna il passaggio dal sistema retributivo al sistema contributivo, tuttora in vigore.

Questo cambio di paradigma non è retroattivo, nel senso che non riguarda tutti i lavoratori in assoluto, ma solamente coloro che sarebbero stati assunti dal 1 gennaio 1996, con l’entrata in vigore della riforma. Gli altri, che già godevano del retributivo, avrebbero mantenuto lo stesso regime previdenziale fino al 2011, con l’attuazione della riforma Fornero.

La riforma Fornero, infine, è quella di cui più o meno tutti ci ricordiamo a causa delle famose lacrime di Elsa Fornero, la ministra del governo Monti che, ai tempi, la promosse all’interno della manovra “Salva Italia”. Questo provvedimento, in effetti, fu abbastanza drastico e prese piede nel contesto della crisi economica del 2011, detta anche crisi del debito sovrano europeo, in cui l’Italia si trovò a un passo dal fallimento. La priorità, in quel momento storico, era ridurre la spesa pubblica per evitare il default finanziario.

Tra i cambiamenti principali introdotti vi è l’estensione del metodo contributivo per il calcolo delle pensioni. Prima di questa riforma – come abbiamo già spiegato nel dare la definizione di “sistema misto” e nel trattare la riforma Dini – era presente una differenza sostanziale nel calcolo della pensione tra chi aveva maturato meno di 18 anni di contributi al 31 dicembre 1995 e chi, invece, ne aveva maturati 18 o più: i primi avrebbero goduto del retributivo per i contributi versati fino all’introduzione della riforma Dini (1 gennaio 1996) e del contributivo per quelli maturati nel periodo successivo; i secondi, dall’altro lato, avrebbero continuato a ricevere una pensione calcolata interamente col retributivo.

La riforma Fornero mette tutti sullo stesso piano: con questo intervento normativo anche i secondi, per i contributi versati in seguito alla sua entrata in vigore (1 gennaio 2012), sarebbero stati sottoposti al regime contributivo.

Un’altra novità risiede nell’aggiornamento graduale, ma netto, dei requisiti anagrafici, già proposta dal precedente governo Berlusconi. La modifica è motivata sia dalle necessità di rendere il sistema più sostenibile, sia da una sentenza della Corte di Giustizia Europea del 2008: l’Italia è stata condannata a causa della disparità, per i dipendenti pubblici, tra l’età di pensionamento degli uomini (65 anni) e delle donne (60 anni). Si decide, pertanto, di alzare la soglia anagrafica con l’obiettivo di arrivare a 66 anni e 7 mesi per tutti al 31 dicembre 2018. Dal 2019, sarebbe poi scattato l’incremento di 5 mesi: l’età pensionabile viene adeguata all’aspettativa di vita – stimata secondo i dati ISTAT.

Cambiano anche i parametri per l’accesso alla pensione di anzianità, adesso rinominata in pensione anticipata, che riflette anch’essa l’aspettativa di vita: si stabilisce che, fino al 31 dicembre 2018, uomini e donne avrebbero dovuto maturare, rispettivamente, 42 anni e 10 mesi e 41 anni e 10 mesi.

Ora che abbiamo un quadro praticamente completo della storia del sistema pensionistico italiano, vediamo cosa ci dicono i numeri dell’INPS in merito alla sua sostenibilità.

La pensione è un apostrofo rosa tra l’equilibrio demografico e la solidarietà intergenerazionale

L’abbiamo sottolineato all’inizio dell’articolo: i lavoratori di oggi versano i contributi all’INPS per pagare la pensione ai lavoratori di ieri i quali, ai loro tempi, pagavano le pensioni ai lavoratori dell’altro ieri. Dunque, affinché la solidarietà intergenerazionale funzioni, è necessaria una situazione demografica solida, che consenta il mantenimento di queste dinamiche.

Abbiamo quindi analizzato il documento “Audizione dell’INPS sugli effetti della transizione demografica” di aprile 2025, in cui l’INPS descrive il contesto italiano attuale fra demografia, mercato del lavoro, assicurati INPS e spesa pensionistica.

Qual è il quadro demografico italiano?

La prima parte, dedicata al quadro demografico, comincia con una frase non proprio incoraggiante: “le più recenti previsioni demografiche relative al futuro del Paese, aggiornate al 2023, confermano la presenza di un quadro potenzialmente critico”. Le criticità, si legge, sarebbero frutto dell’azione di due processi che agiscono in senso opposto, ovvero la “significativa riduzione della popolazione residente” e il “marcato processo di invecchiamento”.

Secondo l’INPS nei prossimi 40 anni la popolazione italiana è destinata a perdere circa 15 milioni di persone: da 59 milioni al gennaio 2023, a 58,6 milioni nel 2030, a 54,8 milioni nel 2050 fino ad arrivare a 46,1 milioni nel 2080 – ne avevamo già parlato in occasione del Rapporto ISTAT 2025.

La causa principale di questo trend è da ricercare nel saldo naturale negativo, cioè nel fatto che, ogni anno, nascono meno persone di quante ne muoiano. Naturalmente non si tratta di un fenomeno nuovo: già nella prima metà degli anni Novanta, l’Italia è stato il primo paese al mondo in cui il numero dei residenti under 15 è sceso sotto quello degli over 65 – ricordiamo che nel 1996 entra in vigore la riforma Dini. Adesso, però, il quadro è ancora più grave, dal momento che la fascia di popolazione che ha più di 65 anni sta superando gli under 25 e, nei prossimi 15 anni, sorpasserà anche gli under 35.

Il problema principale è che il saldo naturale rimarrebbe negativo sia nello scenario più favorevole che in quello mediano, cioè il più probabile: al calo del tasso di natalità, che nel 2024 si attesta a 1,18 figli per donna (il dato più basso dal 1995), si aggiunge anche la mancanza fisica di potenziali genitori. Quindi, se per assurdo in futuro dovesse verificarsi un’inversione del trend con un boom di nuove nascite, avremmo comunque un problema legato al numero ridotto di persone che possono avere figli.

Detto in un modo più complesso, queste statistiche descrivono un orizzonte in cui il rapporto fra individui in età lavorativa (fascia d’età 15-64 anni) e non (0-14 anni e 65 anni in su) è destinato a scendere: se, ora come ora, ogni tre lavoratori esistono due soggetti non attivi, nel 2050 la relazione sarà vicina a uno a uno, con la fascia più anziana a rappresentare il 34,5% circa – e la fascia “giovane” 0-14 che costituirà più o meno l’11,2%.

Un altro dato, più interessante ai fini dell’articolo, riguarda il cosiddetto indice di dipendenza degli anziani, vale a dire il rapporto fra la popolazione in età lavorativa e gli over 65: si prevede che il valore di questo indice passerà dal 40,8% del 2022 al 63,4% del 2050. Molto semplicemente, ciò significa che se, attualmente, in Italia ci sono 4 anziani ogni 10 lavoratori, fra 45 anni la proporzione salirà a circa 6 – precisamente 6,3 – ogni 10.

Anche in questo caso, l’origine del fenomeno è attribuibile all’effetto di due dinamiche contrarie. Intervengono, infatti, sia l’invecchiamento della popolazione italiana, sia la riduzione assoluta di persone in età lavorativa, conseguentemente al calo del tasso di natalità.

Buone notizie dal mercato del lavoro, o forse no

Dovrebbe essere chiaro ormai: più persone lavorano, più contributi vengono versati, più il sistema è sostenibile. Nell’ultimo biennio, grazie anche all’introduzione di ingenti pacchetti di aiuto come il PNRR (Piano Nazionale di Ripresa e Resilienza), l’occupazione ha raggiunto i livelli più alti dal 2004.

Nel 2024, infatti, gli assicurati INPS, cioè tutti i lavoratori – dipendenti e autonomi – obbligati a versare i contributi, hanno superato i 27 milioni, con un aumento di 400.000 unità rispetto al 2023 e di 1,5 milioni rispetto al 2019. La crescita maggiore si è verificata fra gli under 35 e gli over 54, mentre si registra una contrazione del 4% nella fascia di età compresa fra queste due (35-54 anni).

È interessante entrare nel dettaglio relativamente ai dati sulla crescita occupazionale, dal momento che sussiste uno squilibrio netto relativo tra i nuovi occupati under 35 e quelli over 54. Prendendo come riferimento il 2019 (periodo pre-Covid), a fronte dell’incremento del 6% che abbiamo menzionato prima (cioè +1,5 milioni), i lavoratori fino a 34 anni sono aumentati dell’11,2%. Gli over 54 invece, che l’ISTAT suddivide fascia 55-64 e 64+, sono aumentati, rispettivamente, del 20% e del 30,6%.

Spiegato coi numeri e non con le percentuali, questo significa che gli occupati under 34, che nel 2019 erano circa 6,4 milioni, oggi sono 7,1 milioni (+700.000 unità), mentre gli occupati nella fascia 55-64 e 64+, che nel 2019 erano 4,96 milioni e 1,03 milioni, oggi sono quasi 6 milioni e 1,3 milioni (+1 milione e +300.000 unità).

Cosa possiamo dedurre? Molto semplicemente che, in Italia, è in atto una dinamica potenzialmente critica coerente coi ragionamenti precedenti sul quadro demografico: la fascia 35-54, che rappresenta il cuore produttivo del paese, si sta svuotando senza che ci sia un passaggio di testimone graduale coi giovani under 34. Al contrario, come dimostrato dai dati, si sta verificando una “rinascita” della fascia over 55, più anziana e dunque meno produttiva, ma soprattutto prossima alla pensione.

Allo stato attuale delle cose, i lavoratori 55-64 e 64+ sono in maggioranza rispetto ai lavoratori under 34: 7,3 milioni contro 7,1 milioni.

La pensione in numeri: costo e proiezioni

Una volta chiariti la struttura del sistema pensionistico italiano e il quadro demografico, è ora di passare alle domande scomode: quanti sono i pensionati? Quanto ci costano le pensioni? Quali sono le proiezioni per il futuro? E, soprattutto: tutta questa gigantesca infrastruttura è sostenibile sul lungo periodo?

Per rispondere, abbiamo snocciolato il “XXIV Rapporto Annuale” dell’INPS, pubblicato nel luglio 2025, e il “Rapporto n.26” della Ragioneria Generale dello Stato, che ha il seguente titolo: “Le tendenze di medio-lungo periodo del sistema pensionistico e socio-sanitario” di aprile 2025. Diamo un’occhiata.

Quanto pesa la pensione?

Il sistema pensionistico, nel 2024, detiene il titolo di “principale voce di spesa del welfare nazionale”. Per dare un termine di paragone, il welfare include altre importanti aree di spesa come la sanità e l’istruzione. Queste, infatti, hanno un peso in rapporto al Prodotto Interno Lordo (PIL) che si attesta, rispettivamente, intorno al 6,3% e al 4%. La spesa per le pensioni, da sola, ha raggiunto il 15,4% del PIL.

In numeri, questo dato corrisponde a circa 355 miliardi di euro lordi, che è il totale erogato dall’INPS per il 2024. Nello specifico, l’Istituto Nazione della Previdenza Sociale ha versato le pensioni a circa 15,7 milioni di italiani – il 96% dei pensionati in Italia – per una cifra lorda media di 1.884 euro al mese. Il restante 4%, equivalente a più o meno 600.000 italiani, ha invece percepito rendite da altre entità come l’INAIL (Istituto Nazionale per l’Assicurazione contro gli Infortuni sul Lavoro) o Fondi pensione minori.

Infine, sempre nel 2024, l’INPS ha distribuito quasi 1,6 milioni di nuove pensioni, un dato in crescita del 4,5% rispetto all’anno scorso. Di queste, circa 862.000 (il 55%) sono di natura previdenziale – legate al termine della vita lavorativa – e 707.000 (il 45%) di tipo assistenziale, divise in prestazioni agli invalidi civili, assegni sociali. Gli importi medi mensili, nell’ordine, corrispondono a 1.302€ e 493€.

Come si finanzia il sistema?

L’INPS, come abbiamo appena visto, ci dice che nel 2024 il costo totale per le pensioni ammonta a circa 355 miliardi di euro lordi pari al 15,4% del PIL. Ma da dove arrivano questi soldi?

Sul Rapporto Annuale si legge chiaramente che le entrate contributive per il 2024, ovvero i contributi versati da lavoratori e aziende, corrispondono a 284 miliardi di euro. Il dato è superiore del 2,6% alle attese, che stimavano ingressi per 276 miliardi di euro, e del 5,5% all’importo registrato l’anno scorso, pari a 269 miliardi di euro.

Questa espansione – chi ha letto attentamente dovrebbe aver già capito – è legata in gran parte al miglioramento del quadro occupazionale e alla crescita degli stipendi: come abbiamo spiegato finora, il numero di persone occupate è direttamente proporzionale alla quantità di contributi pagati all’INPS il quale dipende da questi per liquidare le pensioni in modo sostenibile. Cosa si intende per “sostenibile”?

La sostenibilità di un sistema coincide con la sua capacità di mantenersi autonomamente, senza dipendere da risorse esterne. Quindi, ora come ora, l’INPS è sostenibile? No. Perché? È presto detto.

Se, infatti, le entrate per il 2024 ammontano a 284 miliardi di euro, le uscite per le sole prestazioni pensionistiche, per lo stesso periodo, equivalgono a 320,6 miliardi di euro. Secondo quanto scritto nel Rapporto Annuale, l’INPS ci dice che questa spesa pensionistica è in linea col “trend strutturale di aumento annuale per effetto combinato della composizione demografica della popolazione e di aumento degli importi medi delle pensioni anche per l’effetto della perequazione”.

La tendenza di cui si parla, quindi, avrebbe le sue radici sia nel consolidato ampliamento della popolazione anziana a cui, per una banale questione quantitativa, devono essere destinate sempre più pensioni, sia al rialzo degli importi medi “anche per effetto della perequazione”.

Per “perequazione”, in due parole, si intende il meccanismo di adattamento automatico con cui le pensioni vengono rivalutate ogni anno in base all’inflazione. Un fatto curioso? In Italia, questa dinamica non è prevista per gli stipendi: se il reddito non subisce modifiche al rialzo mentre l’inflazione sale ma il fisco preleva la stessa quota, di fatto, si riduce il potere d’acquisto dei lavoratori – questo fenomeno, in gergo, è detto fiscal drag o drenaggio fiscale.

In ogni caso, il bilancio netto tra entrate e uscite, come è facilmente intuibile, è negativo di ben 36,6 miliardi di euro. Questa cifra viene coperta attraverso i trasferimenti correnti dallo Stato, definibili come somme di denaro erogate senza obbligo di controprestazione – cioè senza che sia restituito qualcosa in cambio. I trasferimenti correnti servono a coprire, appunto, le spese correnti, legate quindi al funzionamento ordinario e alla gestione quotidiana della macchina statale. Non finanziano, invece, l’acquisto di beni durevoli o gli investimenti.

Per cui, per riassumere quanto detto sopra, i contributi dei lavoratori finanziano la spesa pensionistica per l’87,5% circa, ma il break even – il punto di equilibrio fra entrate e uscite – è raggiunto solamente grazie all’importante intervento dello Stato.

La pensione nel futuro: proiezioni

Dunque, abbiamo capito che, nel 2024, la spesa pensionistica pesa sul PIL per il 15,4%. La Ragioneria dello Stato, nel suo Rapporto n.26, presenta una serie di proiezioni che descrivono l’evoluzione del quadro finanziario da qui al 2070.

Nel 2040, si legge, “il rapporto tra spesa per pensioni e PIL accelera fino a raggiungere il valore del 17,1%”. In questo scenario, avremmo 9 pensioni ogni 10 lavoratori (rapporto pensioni/occupati all’88,5%) e una spesa pensionistica superiore ai 350 miliardi di euro. Il motivo di questa salita sarebbe legato principalmente “all’aumento del numero di pensioni rispetto a quello degli occupati, indotto dalla transizione demografica collegata all’ingresso in quiescenza delle generazioni del baby boom”, cioè al pensionamento dei lavoratori nati fra gli anni ‘50 e gli anni 60’, che attualmente hanno fra i 60 e i 70 anni.

Dopo il 2040, questo rapporto dovrebbe scendere progressivamente, arrivando al 15,9% nel 2050 e al 14% nel 2070. La riduzione, spiega la Ragioneria di Stato, sarebbe legata sia all’applicazione generalizzata del sistema contributivo, essendo tuttora presente una fetta importante di pensioni calcolate col metodo retributivo, sia alla stabilizzazione prima e all’inversione di tendenza poi, della proporzione pensione/occupati.

Tutto ciò a causa, principalmente, dell’uscita delle generazioni del baby boom e dell’adeguamento automatico dei criteri minimi di pensionamento in funzione della speranza di vita.

La sostenibilità dipende dai meccanismi endogeni di adeguamento

I Direttori centrali dell’INPS, nell’audizione di aprile 2025 in Commissione parlamentare, hanno dichiarato che “è possibile concludere che il sistema pensionistico va comunque monitorato nei prossimi trent’anni”.

La sostenibilità a lungo termine della macchina pubblica delle pensioni, come sottolineato nel Rapporto n.26, cammina sul filo del rasoio poiché si basa quasi esclusivamente sui “meccanismi endogeni di adeguamento”, introdotti con le riforme passate.

Tra i meccanismi principali, figurano la revisione periodica dei coefficienti di trasformazione – definiti nel paragrafo sul sistema contributivo – in base al cambiamento del quadro demografico ed economico, l’uso sistematico del calcolo basato sul metodo contributivo e, soprattutto, l’aggiornamento automatico dei requisiti di pensionamento all’aumento della speranza di vita.

La rimozione permanente di questi meccanismi endogeni di adeguamento, ribadisce a gran voce la Ragioneria di Stato, “comporterebbe un incremento del rapporto debito/PIL di circa 20 punti percentuali al 2045 e di circa 60 punti percentuali al 2070”.

Detto in un altro modo, questo vuol dire che, qualora queste tutele venissero eliminate, le conseguenze finanziarie sarebbero devastanti: il debito pubblico aumenterebbe del 20% in relazione al PIL nel 2045 e del 60% nel 2070. Anche la sola soppressione dell’adeguamento dei limiti di età basato sulla speranza di vita, provocherebbe un incremento del 15% sul rapporto debito/PIL al 2045 e del 30% al 2070.

A proposito, nel 2027 dovrebbe scattare proprio l’innalzamento automatico di tre mesi dell’età anagrafica e dell’anzianità contributiva necessarie per accedere alla pensione: il governo Meloni, tramite il sottosegretario al Lavoro Claudio Durigon, ha promesso di bloccarne l’aggiornamento automatico.

Conosciamo il problema: quali potrebbero essere le soluzioni?

Abbiamo visto i numeri: il sistema pensionistico nazionale si trova oggi ad affrontare sfide strutturali profonde che ne minacciano la sostenibilità nel medio/lungo periodo.

L’invecchiamento della popolazione, la contrazione del rapporto tra lavoratori attivi e pensionati e l’instabilità economico-politica rendono sempre più incerta la capacità del sistema pubblico di garantire prestazioni adeguate alle future generazioni.

Alla luce di questi dati e a questo crescente clima di sfiducia verso gli enti preposti alla gestione del sistema pensionistico, un numero sempre maggiore di persone ha iniziato a chiedersi quali potrebbero essere le soluzioni alternative al sistema pensionistico italiano.

Sebbene la domanda offra un ampio ventaglio di possibili risposte, il punto di partenza resta indiscutibilmente uno: la consapevolezza e la pianificazione finanziaria attiva da parte di ogni singolo individuo.

In un contesto storico in cui lo Stato fatica sempre più ad assolvere al proprio ruolo di tutela previdenziale, diventa inevitabile che sia il singolo a farsi carico in prima persona della costruzione del proprio futuro finanziario. Vediamo dunque quali azioni concrete potremmo intraprendere per cercare di garantirci un futuro finanziario più stabile e sereno.

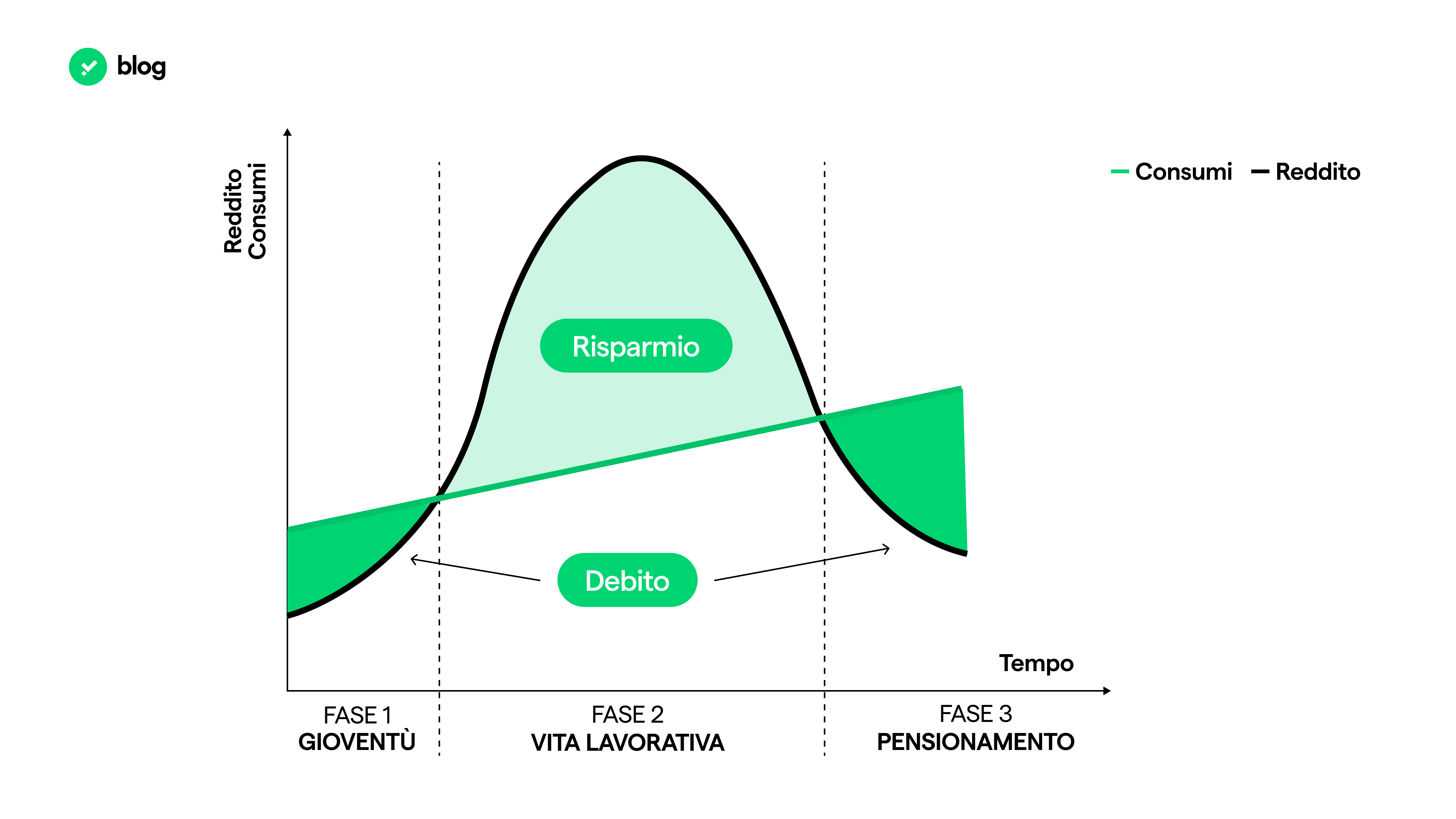

La teoria del ciclo di vita del risparmio di Modigliani

Dopo aver compreso come l’attuale contesto economico e demografico imponga ai cittadini di iniziare fin da subito a costruire un fondo di previdenza individuale, indipendente dal sistema pensionistico pubblico, il passo successivo consiste nel capire come distribuire le risorse nel tempo per raggiungere questo obiettivo.

A fornire una risposta pratica ed efficace è la “teoria del ciclo di vita del risparmio”, elaborata dall’economista e premio Nobel Franco Modigliani.

Secondo questa teoria, gli individui dovrebbero pianificare consumo e risparmio lungo tutto l’arco della vita, con l’obiettivo di mantenere un tenore di vita stabile, indipendentemente dalle variazioni del reddito.

Per raggiungere questo obiettivo, la teoria individua due fasi principali nella gestione delle risorse:

- Fase di accumulo: durante gli anni lavorativi, quando il reddito è generalmente più elevato, le persone dovrebbero risparmiare e accumulare capitale. Questo processo consente di costruire un patrimonio che sarà essenziale per sostenere il tenore di vita nella vecchiaia.

- Fase di decumulo: coincide con il ritiro dal lavoro, periodo in cui il reddito da pensione sostituisce solo in parte quello da lavoro. In questa fase, l’individuo attinge ai risparmi accumulati, utilizzandoli in modo strategico per mantenere costante il livello dei consumi e garantire stabilità economica, in linea con l’obiettivo della teoria.

Seguendo tali indicazioni, l’individuo potrebbe così facilmente creare una strategia finanziaria sostenibile e autonoma, che riduce la dipendenza dal sistema previdenziale pubblico e permette di affrontare le diverse fasi della vita di una persona con maggiore sicurezza economica e stabilità.

La gestione del patrimonio risparmiato

Ora che abbiamo compreso l’importanza del risparmio come risposta alla possibile insufficienza — parziale o totale — del sistema pensionistico pubblico, e abbiamo visto come costruire un fondo di previdenza individuale, non ci rimane solo che capire come gestire al meglio questo patrimonio per garantire sicurezza e stabilità a tale patrimonio nel lungo periodo.

A questo punto, è naturale che qualcuno si chieda: “Se ho già creato un fondo di riserva, non basta semplicemente lasciarlo fermo finché non mi servirà in futuro?”

Purtroppo la risposta è no, o quantomeno non del tutto. Lasciare il denaro inattivo non rappresenta infatti la soluzione più efficiente. Scopriamo insieme perché.

Il nostro nemico n 1: l’inflazione.

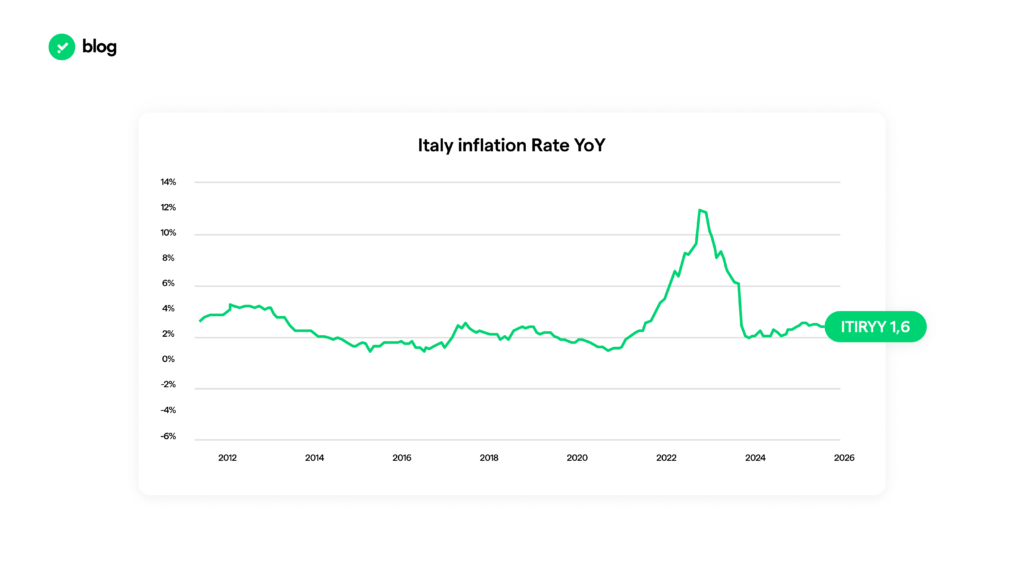

Nonostante il valore nominale del denaro accantonato rimanga indiscutibilmente invariato nel tempo, il suo valore reale tende a ridursi progressivamente a causa dell’inflazione. Quest’ultima agisce come una sorta di tassa “invisibile”, erodendo anno dopo anno il potere d’acquisto dei nostri risparmi.In condizioni economiche stabili le banche centrali si sono date l’obiettivo di mantenere tale valore intorno al 2%, ma in particolari fasi di mercato tale numero può crescere ben oltre — come accaduto in Italia tra il 2022 e il 2023, quando ha superato il 10%.

Un’inflazione al 10% riduce il potere d’acquisto del denaro di pari misura nell’arco di un anno. Questo significa che, per acquistare gli stessi beni che oggi costano 1.000 euro, l’anno prossimo ne serviranno 1.100.

Di conseguenza, il fenomeno erode progressivamente il valore reale del capitale: ciò che oggi è sufficiente a coprire determinate spese, in futuro non lo sarà più.

Per questo motivo è fondamentale proteggere i propri risparmi dall’inflazione, adottando strategie di investimento che possano contribuire a preservare il valore reale nel tempo.

Gli investimenti come strumento di protezione

Per difendere i risparmi dall’erosione del potere d’acquisto, gli investimenti rappresentano uno degli strumenti storicamente più efficaci. Agendo come un vero e proprio “scudo” contro l’inflazione, nel lungo termine potrebbero consentire al capitale di preservare il proprio valore reale e, in certi casi, anche di accrescerlo.

Le forme di investimento possono assumere una moltitudine di forme molto diverse tra loro, ma le principali si riconducono a strumenti finanziari come azioni, obbligazioni, immobili, fondi indicizzati o beni fisici come materie prime, opere d’arte e collezionabili.

La scelta di tali strumenti dipende da vari fattori, tra cui l’orizzonte temporale, il profilo di rischio e gli obiettivi finanziari di ciascun individuo.

Per semplificare questo processo, negli ultimi decenni si sono diffusi sempre di più i fondi pensionistici individuali preimpostati, progettati per facilitare la pianificazione del risparmio a lungo termine.

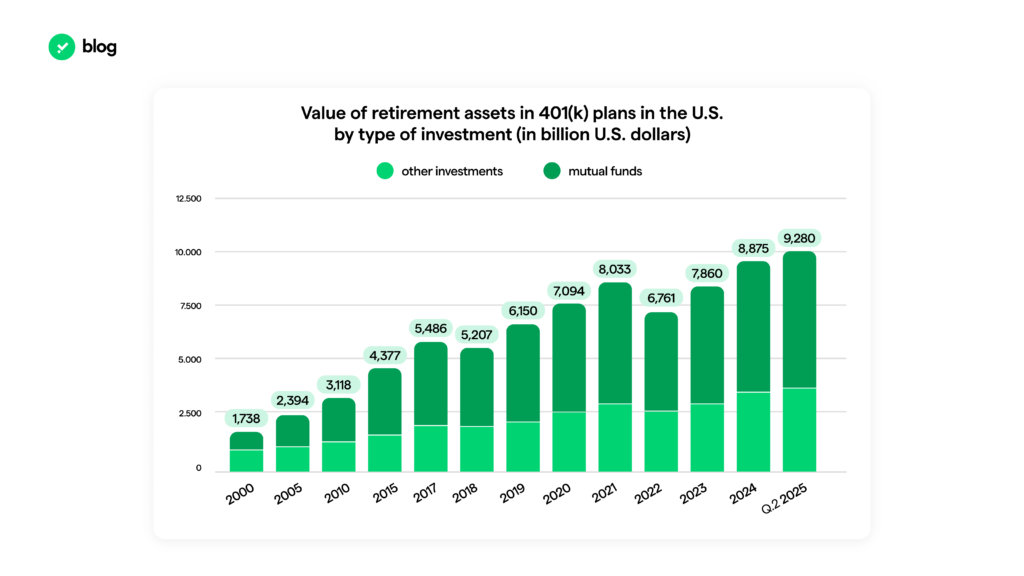

Questi strumenti offrono un mix di soluzioni finanziarie per costruire un portafoglio diversificato, e tra tutti il più famoso rimane senza dubbio il 401(k) statunitense.

I piani pensionistici: 401(k) statunitense

Introdotto negli Stati Uniti nel 1978, il 401(k) è un piano pensionistico a contribuzione definita offerto dal datore di lavoro ai propri dipendenti. In pratica, il lavoratore può destinare una parte del proprio stipendio lordo a questo fondo, che viene poi investito in strumenti finanziari come fondi comuni di investimento, ETF, obbligazioni o azioni, a seconda delle preferenze individuali o delle opzioni messe a disposizione dal datore di lavoro.

Nel corso degli anni, il 401(k) è diventato un pilastro del sistema pensionistico americano, promuovendo una cultura di responsabilità individuale e di pianificazione finanziaria a lungo termine, dimostrandosi per molti risparmiatori uno strumento efficace nel favorire la costruzione di una sicurezza economica personale indipendente dal sistema pensionistico nazionale.Visti i risultati positivi degli ultimi anni e il crescente dubbio da parte dei cittadini americani sulla sostenibilità del sistema pensionistico — proprio come accade in Italia — sempre più persone hanno deciso di destinare una parte del proprio stipendio a fondi pensione privati, come il 401(k), arrivando così circa a 10 miliardi di fondi gestiti.

Alla luce di questi dati risulta interessante osservare come, negli ultimi mesi , questo piano pensionistico abbia introdotto , tramite un emendamento firmato dal presidente degli Stati Uniti in carica Donald Trump, la possibilità di aggiungere una nuova asset class a quelle storicamente presenti all’interno del fondo: le criptovalute, e più in particolare Bitcoin.

Bitcoin: un nuovo possibile alleato per proteggersi dal problema pensionistico

Grazie alla sua offerta limitata a 21 milioni di unità, alla facilità di trasferimento e all’accessibilità globale, Bitcoin viene considerato da alcuni operatori come un asset estremamente interessante in ottica previdenziale.

Oltre a queste caratteristiche uniche, Bitcoin offre un ulteriore punto di potenziale rilevanza nella costruzione di un piano pensionistico: la diversificazione.

Grazie alla sua natura di asset che può risultare decorrelato dai mercati finanziari tradizionali, Bitcoin — come ha già dimostrato in passato — potrebbe, in alcune fasi di mercato, fungere da salvagente in caso di forti scossoni del mercato. In questo modo, agirebbe da possibile contrappeso equilibratore all’interno del portafoglio d’investimento.

Integrando gli strumenti tradizionali con questa nuova classe di investimento digitale, alcuni investitori valutano l’ipotesi di perseguire una maggiore sicurezza finanziaria nel tempo, combinando stabilità e innovazione all’interno dello stesso portafoglio.

In un mondo in rapida trasformazione, anche il concetto di previdenza sociale deve evolversi e Bitcoin potrebbe rappresentare, per alcuni soggetti, uno degli strumenti più promettenti per affrontare questa evoluzione.

Le informazioni sopra riportate hanno finalità esclusivamente informative e divulgative. Non costituiscono in alcun modo consulenza finanziaria, sollecitazione all’investimento o raccomandazione personalizzata ai sensi della normativa vigente. Prima di assumere qualsiasi decisione d’investimento o allocazione patrimoniale, è raccomandabile rivolgersi a un consulente abilitato.