Vuoi trasferire Ethereum e le tue altre criptovalute da wallet esterni su Young Platform? Ecco la guida completa!

Se vuoi trasferire Ethereum o altre criptovalute da wallet esterni o altri exchange su Young Platform, leggi questa guida passo per passo!

1. Seleziona la crypto che intendi depositare

Il primo step per effettuare un deposito di criptovalute su Young Platform è selezionare la criptovaluta che intendi depositare. Per selezionarla ti basta accedere alla sezione “Portafoglio” dell’app o della piattaforma web di Young Platform e cliccare sul bottone “Deposita”.

Per questa guida utilizzeremo, come esempio, la crypto Ethereum. Nel caso dovessi depositare su Young Platform un’altra criptovaluta, non ti preoccupare! Il procedimento rimane identico, con una piccola aggiunta. In alcuni casi, come spiegato nei paragrafi successivi, dovrai aggiungere un codice in più, il memo.

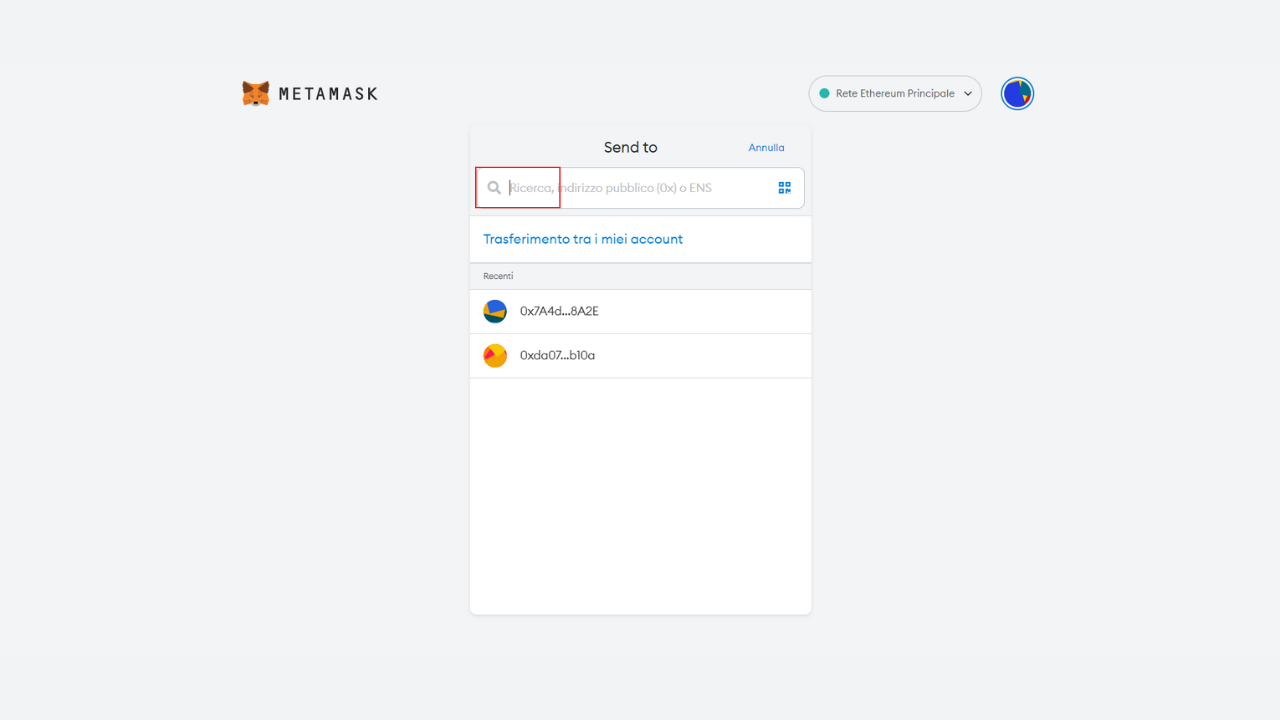

2. Copia il tuo wallet address

Una volta selezionata la crypto che intendi depositare, clicca sul pulsante deposita. Così facendo vedrai una schermata simile. Usiamo come esempio Ethereum.

Il codice alfanumerico che vedi accedendo in prima persona a questa sezione è l’indirizzo del tuo crypto wallet Ethereum sull’exchange di Young Platform.

Che cos’è l’indirizzo del wallet? L’indirizzo del wallet (wallet address) è un codice di 26-35 caratteri alfanumerici, necessario a inviare criptovalute a un wallet. L’indirizzo del wallet ha una funzione simile a quella del codice IBAN per un conto corrente bancario. Va quindi comunicato al mittente in modo da ricevere le criptovalute.

Per trasferire i tuoi Ether da un wallet self-custody o da un altro exchange, è sufficiente inviare a questo indirizzo la quantità di ETH che desideri. Se stai utilizzando la versione mobile del tuo wallet, potrai anche scannerizzare il codice QR che vedi sopra l’indirizzo del wallet.

Utilizza l’indirizzo che trovi su “Deposita Ethereum” solo per inviare ETH. Ogni criptovaluta ha una o più (per quanto riguarda ETH, USDC e USDT) reti di riferimento e un indirizzo di wallet specifico. Per esempio, puoi depositare Ethereum anche attraverso diversi Layer-2, ad esempio Arbitrum, Optimism, Linea e Base, mentre sono disponibili i depositi per le stablecoin sopracitate sulle seguenti reti.

USDT: Polygon, Arbitrum, Optimism, BSC, e Tron

USDC: Polygon, Arbitrum e Optimism

In ogni caso è necessario controllare quali network supportino la criptovaluta che intendi depositare prima di effettuare l’operazione. Inviare per esempio degli AVAX, il token nativo della blockchain di Avalanche, al tuo indirizzo Ethereum potrebbe comportare la perdita dell’importo inviato.

3. Deposita le tue crypto da un wallet self-custody

Vediamo come trasferire crypto su Young Platform da wallet self-custody, ossia wallet di cui hai in gestione la chiave privata, come ad esempio Metamask. Se non conosci Metamask, si tratta di un’estensione per browser e un portafoglio crypto open source che permette agli utenti di interagire con le Dapp. Questo wallet, nato inizialmente per effettuare transazioni sulla blockchain di Ethereum, oggi permette di interagire con tutte le più famose blockchain compatibili con quest’ultima. È possibile utilizzare Metamask sia da desktop, attraverso l’estensione per browser, che da smartphone attraverso l’app.

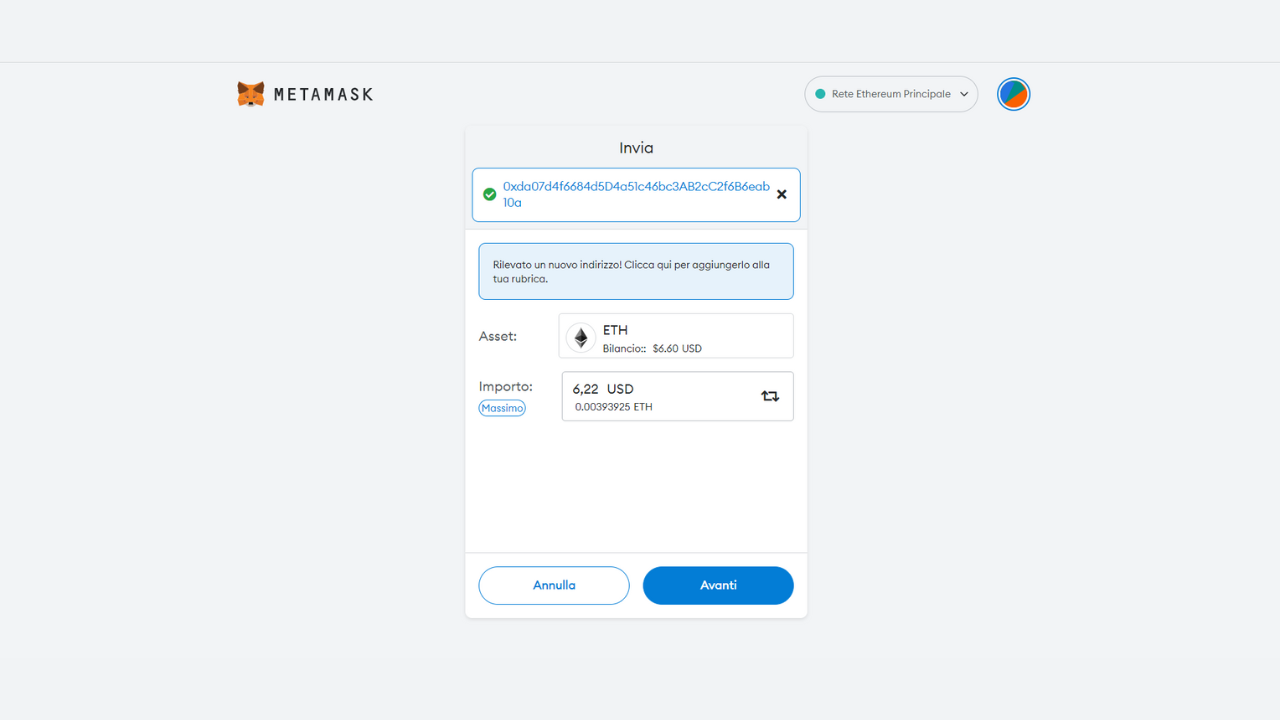

Spostiamoci quindi sull’estensione browser di Metamask. Per trasferire Ethereum da Metamask seleziona la “Rete Ethereum Principale” dalla tendina in alto a destra. Successivamente clicca sul bottone “Invia”

Una volta selezionato che si intendono inviare i fondi, basta incollare l’indirizzo copiato in precedenza e continuare.

Il prossimo passo per trasferire Ethereum su Young Platform è inserire l’ammontare di Ether che vuoi depositare. Tieni presente che per processare una transazione su blockchain è necessario pagare le gas fee. Le gas fee sono le tasse che vengono pagate da chi intende effettuare una transazione su blockchain ai validatori, coloro che garantiscono che le transazioni avvengano in modo sicuro sul network. Assicurati quindi di possedere, su Metamask, la quantità necessaria di Ether per pagare queste gas fee oppure la transazione non potrà essere processata. Puoi consultare le gas fee in tempo reale, più la blockchain di Ethereum è congestionata e più saranno alte. Inoltre, la quantità di gas fee che pagherai sarà direttamente proporzionale a quanto pretendi che sia veloce la transazione che invii, puoi scegliere la tipologia di transazione cliccando sul bottone “modifica” che trovi all’interno dell’estensione browser di Metamask prima di confermare la transazione. Per questo tipo di transazioni, che non necessitano di un’alta velocità, tuttavia, si tende a risparmiare sulle gas fee.

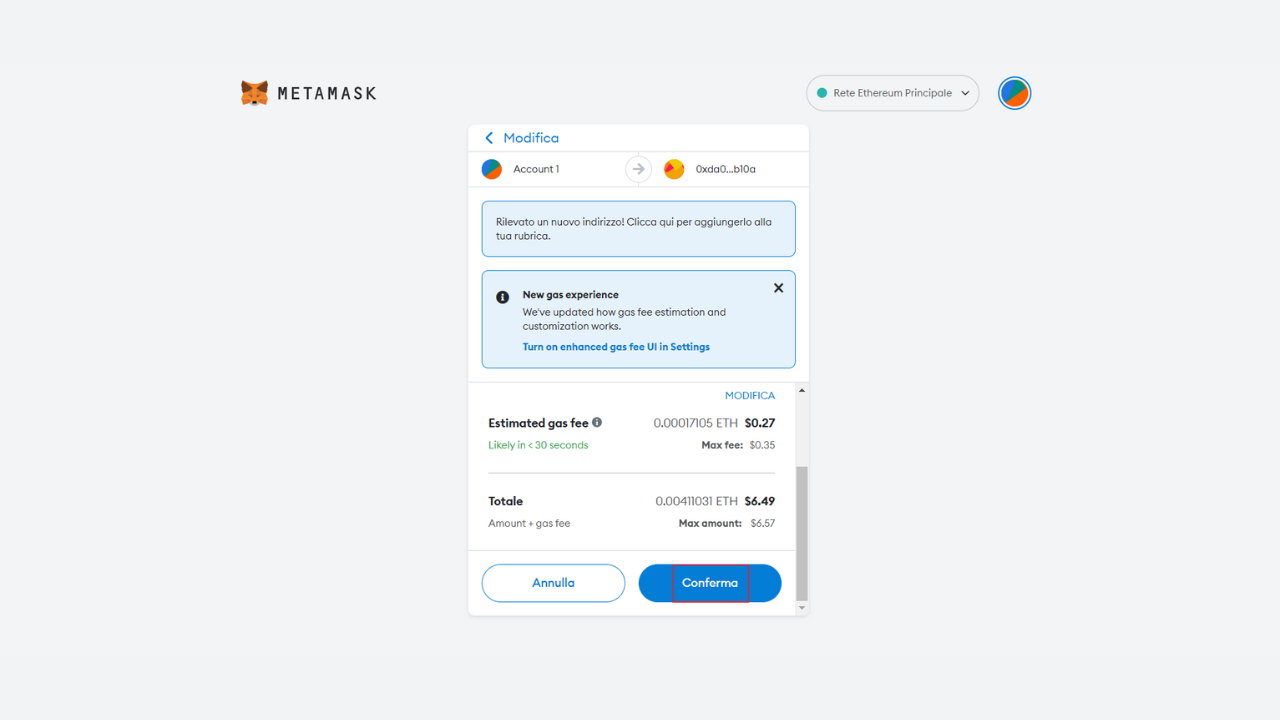

Una volta inserito l’importo che intendi depositare su Young Platform non ti resta che cliccare sul bottone “Avanti”. Dopodiché si aprirà questa schermata in cui potrai vedere la quantità di gas fee che andrai a pagare per processare la transazione e la somma totale delle crypto che “spenderai”. Una volta confermato la transazione sarà processata.

Entro qualche minuto dovresti ricevere la quantità di crypto inviata dal tuo wallet self-custody. Se la rete blockchain è congestionata, potresti riscontrare ritardi per i depositi crypto. In tal caso, potrebbe essere necessario attendere fino alla conferma della transazione. Se le crypto non dovessero essere accreditate sul tuo account Young Platform, richiedi l’apertura di un ticket dall’app o dalla piattaforma web.

4. Deposita le tue crypto da un altro exchange

Per depositare crypto da un altro exchange il procedimento dipende dalla piattaforma di partenza. Nella maggior parte dei casi ti basta accedere alla sezione “preleva” del tuo portafoglio crypto e incollare l’indirizzo copiato in precedenza. Un consiglio che possiamo darti è quello di leggere le guide dell’exchange che intendi utilizzare per prelevare i tuoi fondi. Puoi trovare queste guide facilmente su Google, digitando “prelievo crypto (nome dell’exchange)”. Per quanto riguarda l’exchange Binance, per esempio, basta recarsi all’interno della sezione “Wallet”, selezionare la voce “Preleva criptovaluta” e scegliere la criptovaluta che si intende prelevare.

Successivamente incolla l’indirizzo del tuo wallet Young Platform e seleziona la rete che intendi utilizzare. Per rete si intende la blockchain sulla quale ogni crypto è supportata. Per esempio, se vuoi depositare sull’exchange di Young Platform la crypto ETH, portrai selezionare Ethereum, Arbitrum, Optimism, Linea e Base. Se hai dei dubbi su quale sia la rete corretta, chiedi aiuto nel nostro canale Discord o contatta il supporto, se invii le tue crypto sulla rete sbagliata corri il rischio di perderle!

5. Che cos’è il memo?

Per alcune criptovalute, per esempio per XRP, la criptovaluta della blockchain di Ripple, è necessario inserire anche il memo nel momento in cui si invia una transazione. Il memo o tag è un identificativo univoco assegnato a ciascun account per identificare un deposito e accreditarlo correttamente sul relativo wallet. Nel momento in cui selezioni la crypto da depositare e ti viene restituito dall’app o dalla piattaforma web l’indirizzo a cui inviarla, troverai, nel caso in cui sia necessario, il memo.

6. Finalizzazione del deposito

Una volta confermata la transazione, il tuo deposito crypto su Young Platform dovrebbe essere processato in un lasso di tempo che va da pochi secondi a qualche minuto, a seconda della congestione e della velocità del network che stai utilizzando. Per assicurarti che i tuoi fondi siano arrivati sull’exchange di Young Platform, visita la sezione Portafoglio della tua app o della Piattaforma Web e controlla il saldo della crypto che hai depositato. Se non dovessi ricevere la crypto anche a distanza di ore, puoi parlare con il Supporto aprendo un ticket o chiedere aiuto nel nostro server Discord.

Le informazioni relative al Token YNG hanno finalità informativa. Il Token non rappresenta uno strumento finanziario. L’acquisto e l’utilizzo del Token YNG comportano rischi e devono essere valutati con attenzione. Non è una sollecitazione all’investimento, né un’offerta pubblica ai sensi del D.Lgs. 58/1998.

Guida a tutti i metodi di deposito su Young Platform

Vuoi comprare criptovalute su Young Platform? Il primo passo è semplice: ricaricare il tuo Portafoglio in euro. Solo dopo aver effettuato il deposito potrai scambiare i tuoi euro con qualsiasi crypto disponibile sull’exchange.

Prima di iniziare, assicurati di aver completato la verifica dell’identità. Su Young Platform hai a disposizione diversi metodi per acquistare criptovalute: puoi depositare con bonifico bancario, carta di credito o debito, Bancomat Pay o addirittura in contanti.

Scegli il metodo che preferisci, ricarica il tuo account e inizia il tuo percorso nel mondo delle crypto!

1. Deposito con bonifico bancario

Il bonifico bancario è uno dei metodi più sicuri e convenienti per depositare euro su Young Platform e iniziare a comprare criptovalute.

Puoi farlo da un conto italiano o da un conto estero nell’area EEA, con alcune differenze nei tempi e nei passaggi.

Tutti i depositi con bonifico bancario sono gratuiti, salvo eventuali commissioni applicate dalla tua banca.

Come depositare via bonifico

Apri l’app di Young Platform e vai su Home o Portafoglio Euro.

Seleziona Deposita e scegli EUR come valuta.

Scegli Bonifico bancario.

Indica se il conto è:

Italiano

Estero (EEA)

Intesa Sanpaolo

Copia le coordinate bancarie di Young Platform che appariranno a schermo.

Apri l’app della tua banca (o l’home banking) e incolla i dati per completare il bonifico.

Se hai un conto estero o Intesa Sanpaolo, inserisci l’importo e la causale richiesti prima di confermare.

Invia il bonifico. Al completamento, l’importo apparirà nel tuo Portafoglio Euro su Young Platform.

Tempistiche

Bonifico istantaneo (solo Italia): accredito in 15–45 minuti.

Bonifico ordinario: accredito in 2–5 giorni lavorativi.

Limiti di importo

Importo minimo: 20 €

Importo massimo: dipende dal tuo livello di verifica (KYC).

Ecco i limiti per livello:

Livello 1 – max 4.000 € per operazione / 25.000 € annui

Livello 2 – max 8.000 € per operazione / 50.000 € annui

Livello 3 – max 30.000 € per operazione / 200.000 € annui

Livello 4 – max 60.000 € per operazione / 200.000 € annui

Su Young Platform puoi depositare euro in modo istantaneo e senza commissioni (fino al 9 gennaio 2026) tramite BANCOMAT Pay, senza bisogno di IBAN, bonifici o carte. Il procedimento è semplice:

Apri l’app di Young Platform e vai su Deposita.

Seleziona BANCOMAT Pay come metodo di pagamento.

Inserisci l’importo da versare.

Riceverai una notifica dall’app BANCOMAT o dalla tua app bancaria che integra il servizio.

Autorizza il pagamento direttamente dal telefono.

I fondi saranno immediatamente disponibili nel tuo wallet grazie alla tecnologia SEPA Instant.

Limiti operativi: 1.500 € giornalieri, 3.000 € settimanali e 30.000 € mensili. Per usare BANCOMAT Pay è necessario avere un conto presso una banca aderente e un numero di cellulare associato al servizio.

Per i dettagli sempre aggiornati su commissioni e banche aderenti, consulta:youngplatform.com/blog/young-platform/depositi-bancomat-pay/

3. Deposito con carta di debito, credito o prepagata

Su Young Platform puoi depositare euro in modo rapido utilizzando carte di debito, credito o prepagate dei circuiti Visa e Mastercard.

Come depositare:

Dalla Home o dal Portafoglio Euro, seleziona Deposita.

Scegli Euro.

Seleziona Carta di credito, debito o prepagata.

Aggiungi una nuova carta o seleziona una carta già salvata.

Inserisci l’importo (minimo 20 €).

Visualizza il riepilogo della transazione e conferma.

La tua banca potrebbe richiedere un’autenticazione tramite app o SMS (SCA – PSD2).

Nota: al primo utilizzo di una carta, verrà effettuata una microtransazione di pochi centesimi per verificarne la validità. L’importo ti sarà riaccreditato automaticamente al termine della procedura.

Vantaggi: il deposito è immediato. Commissioni: 2,2% + 0,25 € (commissioni Visa/Mastercard). Intestatario: la carta deve essere a tuo nome.

Puoi ricaricare il tuo account Young Platform in modo rapido anche con Google Pay o Apple Pay. Per utilizzare questo metodo, devi avere Google Pay o Apple Pay abilitato sul tuo dispositivo e aver collegato almeno una carta di pagamento.

Come depositare:

Dalla Home o dal Portafoglio Euro, seleziona Deposita.

Scegli Euro.

Seleziona Google Pay o Apple Pay.

Inserisci l’importo (minimo 20 €).

Conferma la transazione.

Accredito: immediato. Commissioni: 2,2% + 0,25 € (stesse commissioni applicate al deposito con carta).

Puoi acquistare criptovalute su Young Platform depositando in contanti grazie a Young Cash, un voucher disponibile presso tabaccherie, bar e negozi aderenti.

Come funziona:

Recati in uno store convenzionato (principalmente bar e tabaccherie) e acquista un voucher dell’importo desiderato.

Nell’app Young Platform, seleziona il metodo di deposito YoungCash e poi Voucher.

Inserisci il codice alfanumerico riportato sullo scontrino.

L’accredito avviene entro 15 minuti sul tuo Portafoglio Euro. Commissioni: 2% trattenuto sull’importo depositato.

6. Riscatta una Gift Card

Le Gift Card di Young Platform sono buoni regalo digitali, con importi da 20 € a 250 €, che puoi ricevere e utilizzare per acquistare criptovalute.

Per riscattarla:

Accedi alla sezione Profilo o Portafoglio dall’app o dalla piattaforma web.

Seleziona Riscatta Gift Card.

Inserisci il codice ricevuto via e-mail o SMS.

L’importo sarà accreditato sul tuo Portafoglio Euro e pronto per essere utilizzato.

Domande frequenti (FAQ) sui depositi fiat

1. Cosa significa “ricaricare il conto per comprare criptovalute”? È il passaggio che ti consente di trasferire euro nel tuo wallet su Young Platform. Solo così potrai poi convertire gli euro in criptovalute.

2. Devo pagare un abbonamento per usare il mio account? No, l’uso dell’account è gratuito. Puoi depositare quanto vuoi, quando vuoi—senza costi fissi.

3. Come faccio a sapere se il mio deposito è arrivato? Controlla il saldo del Portafoglio Euro: se il denaro è stato accreditato, lo vedrai immediatamente.

4. Cosa posso fare se il deposito ritarda? Verifica i tempi previsti per il metodo di deposito usato (vedi le tabelle). Se è passato più del previsto, apri un ticket di supporto. support.youngplatform.com/hc/it/requests/new

5. È sicuro collegare la mia carta su Young Platform? Sì, è sicuro. Attenzione però alle truffe: assicurati sempre che l’URL sia exchange.youngplatform.com/ o usa l’app ufficiale.

6. Quante carte posso collegare? Puoi aggiungerne fino a 5 al mese e 40 in totale.

8. Perché vedo più portafogli nel mio account? Su Young Platform, ogni valuta (fiat o crypto) ha un wallet dedicato: uno per euro e uno per ciascuna criptovaluta.

9. Posso rimuovere la mia carta quando voglio?

Sì! Vai nella sezione Profilo → Pagamenti, e clicca su “Rimuovi carta” per eliminare qualsiasi carta salvata.

Il Report del secondo trimestre del 2025 sul token YNG. Cos’è successo? Quali sono i prossimi passi da compiere?

Il secondo trimestre del 2025 verrà ricordato come quello della svolta strategica per il nostro ecosistema. È stato un periodo di intenso lavoro che è culminato con un evento storico: l’approdo di Young (YNG) sul mercato decentralizzato. L’entusiasmo della nostra community è stato palpabile, con il prezzo del token che ha registrato un forte apprezzamento in seguito all’annuncio del lancio, passando dai circa 0,20€ di inizio luglio a un massimo di 0,45€.

Questo Report analizza in dettaglio il significato di questo passo, le strategie che lo hanno reso possibile ma soprattutto i prossimi, entusiasmanti sviluppi. In occasione di un evento così importante come il lancio su Uniswap, abbiamo deciso di rendere questa edizione del report interamente pubblica e accessibile a tutti. Vogliamo che l’intera community, e non solo, possa comprendere a fondo la portata di questa svolta.

Questa è un’eccezione speciale: a partire dalla prossima edizione, il report tornerà ad essere un contenuto esclusivo, con approfondimenti dettagliati su numeri e strategie riservati unicamente ai membri dei nostri Club. Se non sei ancora dei nostri, questa è l’occasione perfetta per avere un assaggio del livello di trasparenza e dettaglio che offriamo e per considerare di unirti ai Club per non perdere le prossime analisi approfondite.

Il lancio di YNG su Uniswap e CoinMarketCap

Come ribadito più volte il listing di YNG è solo l’inizio. Tuttavia, il terzo trimestre del 2025 è, in un certo senso, il più importante dell’anno, poiché culminerà con la realizzazione di progetti chiave che ci proiettano verso il nostro obiettivo finale: diventare un hub digitale che fonde il meglio della finanza tradizionale (TradFi) e di quella decentralizzata (DeFi).

Il lancio di YNG sull’exchange decentralizzato Uniswap è avvenuto il 17 luglio. Da quel momento e, soprattutto, per la prima volta nella storia il nostro token è diventato accessibile a un pubblico globale, segnando il nostro ingresso ufficiale nel mondo della DeFi. In concomitanza, abbiamo assicurato il listing su CoinMarketCap e su CoinGecko, garantendo la massima visibilità e trasparenza fin dal primo minuto.

The Unbox: il concorso a premi di Young Platform più ricco di sempre

Ma le novità non finiscono qui. Nelle scorse settimane abbiamo anche lanciato “The Unbox” il nostro concorso a premi più grande e ambizioso di sempre, che ha il principale obiettivo di liberare i partecipanti dai pregiudizi sulla finanza.

Con un montepremi che include premi iconici (come un Rolex Datejust e una Moto Guzzi V7) e nuove meccaniche di gioco, questo evento è progettato per aumentare l’engagement della nostra community e metterla alla prova, permettendo agli utenti di vincere premi incredibili come naturale proseguimento del loro viaggio all’esplorazione del mondo crypto.

In questo contesto, YNG è il protagonista assoluto grazie al Boost Holder, un meccanismo che garantisce un vantaggio concreto a chi detiene il token nel proprio portafoglio Young Platform. Nello specifico, al termine di ogni settimana gli utenti ricevono un bonus extra di Gemme, calcolato in base alla quantità di YNG posseduta nel wallet personale (sono esclusi i token custoditi nei Club). È un sistema semplice, automatico e meritocratico: più YNG si possiedono, più Gemme bonus si ottengono, indipendentemente dalle missioni svolte. Questo è il nostro modo per premiare chi sceglie di mantenere il proprio capitale in YNG durante questa fase chiave della sua evoluzione.

Allocazione OTC per partner strategici

Nel corso di questo trimestre è stata quasi interamente completata un’allocazione strategica di 2.000.000 di token YNG, attraverso una vendita Over-the-Counter (OTC) iniziata il 1 luglio 2025. Ad oggi, è stato raggiunto il 100% del target di vendita in Euro per un totale di 474.766,22 €, corrispondenti a 1.722.440,88 YNG.

Questa iniziativa è stata riservata a profili selezionati, High-Net-Worth Individuals (HNWI) e top users della piattaforma, con l’obiettivo di rafforzare il nostro ecosistema coinvolgendo attori allineati alla nostra visione a lungo termine.

L’offerta prevedeva un acquisto minimo di 5.000 € e una struttura di bonus crescente per incentivare investimenti maggiori:

5% di bonus per acquisti superiori a 10.000 €

10% di bonus per acquisti superiori a 50.000 €

15% di bonus per acquisti superiori a 100.000 €

Per disincentivare la speculazione e garantire un allineamento a lungo termine, i partecipanti potevano optare per un bonus aggiuntivo del 15% bloccando i propri token. I termini di sblocco per questi token prevedono un periodo di blocco totale (cliff) di 6 mesi, seguito da un rilascio lineare mensile per i successivi 6 mesi. La selezione dei partecipanti è stata rigorosa, assicurandoci che ogni partner condividesse il nostro approccio orientato al lungo periodo.

I proventi derivanti da questa allocazione saranno interamente reinvestiti per sostenere la crescita di YNG. Nello specifico, saranno utilizzati per finanziare le prossime campagne marketing, eventuali listing su altri exchange centralizzati e per alimentare i meccanismi di stabilità del token, come i programmi di buyback e iniezioni di liquidità.

Dato il successo dell’iniziativa, abbiamo predisposto un nuovo piano di allocazione che descriveremo nel dettaglio all’interno dei prossimi aggiornamenti. A differenza della vendita OTC, questo nuovo piano prevede che gli acquisti di token vengano eseguiti direttamente sul mercato. Ciò significa che avranno un impatto diretto sul prezzo di YNG. Ulteriori dettagli su questa futura iniziativa e sui requisiti di partecipazione, basati anche sul Club di appartenenza, saranno condivisi in esclusiva con i membri dei Club.

Integrazione modello economico: iniezioni di liquidità e buyback periodici

Il prossimo passo strategico per l’infrastruttura di YNG è l’attivazione del nostro nuovo modello economico, pensato per sostenerne il valore e la liquidità nel tempo.

L’integrazione sarà graduale: il meccanismo entrerà a pieno regime solo con il lancio delle nuove funzionalità, come il conto di pagamento, la carta e il trading di perpetual futures, previsti per metà del secondo semestre 2025.

Tuttavia, per fornire un supporto concreto al token fin dal suo lancio, abbiamo scelto di attivare immediatamente quella che definiamo una fase di osservazione. Abbiamo stanziato un budget mensile dedicato e siamo pronti a intervenire a sostegno del progetto qualora fosse necessario. Questa fase iniziale verrà poi rimpiazzata con una porzione delle revenue della piattaforma con il lancio delle nuove funzionalità

Come già più volte ribadito, il modello economico si basa su due azioni principali:

Iniezioni di liquidità: i fondi verranno usati per aggiungere liquidità alle pool, rendendo il mercato più stabile e resiliente.

Buyback (acquisto a mercato): se un’iniezione di liquidità crea uno sbilanciamento, il meccanismo utilizzerà i fondi per acquistare YNG a mercato, riallineando il valore degli asset nella pool e sostenendo il prezzo. Il controllo e il ribilanciamento tra la quantità di Young (YNG), EURO e USDC presenti nelle Pool verrà effettuato mensilmente.

Per semplificare, il processo funzionerà così:

Mese 1: ipotizzando un budget mensile di 20.000€, questa somma viene interamente utilizzata per acquistare il token YNG direttamente a mercato. Questa operazione di buyback ha lo scopo di sostenere il prezzo del token.

Mese 2: i token YNG acquistati nel mese precedente vengono abbinati al budget del mese corrente. La coppia di asset (YNG e Euro) viene quindi aggiunta alla pool di liquidità, aumentando la profondità e la stabilità del mercato. Il ciclo si ripete nei mesi successivi.

Nuovo Benefit per i Club: Pulsee Energy

Anche il secondo trimestre del 2025 porta con sé un nuovo, importante benefit per i membri dei Club di Young Platform, pensato per rispondere a una delle esigenze più sentite del momento e per arricchire l’esperienza degli utenti dal punto di vista finanziario e pratico.

In un contesto segnato dall’aumento del costo della vita, abbiamo stretto una partnership strategica per offrire un vantaggio concreto e immediato.

Abbiamo unito le forze con Pulsee Luce e Gas, l’energy company 100% digitale di Axpo Italia, per darti un maggiore controllo sulle tue spese domestiche. Questa collaborazione nasce per offrirti non solo un risparmio tangibile, ma anche un’esperienza smart e trasparente, in linea con la filosofia di Young Platform.

I membri dei Club possono ora accedere a uno sconto esclusivo in bolletta:

140€ di sconto su luce e gas per i membri Club Bronze e Silver.

160€ di sconto su luce e gas per i membri Club Gold e Platinum.

Pulsee offre energia proveniente da fonti 100% rinnovabili, una gestione interamente digitale via app e zero vincoli cartacei. Un modo concreto per tagliare i costi dove pesano di più e proteggere il tuo potere d’acquisto.

Questo vantaggio si aggiunge agli altri già attivi e dimostra il nostro impegno costante nell’arricchire il valore dei Club. Nuove collaborazioni sono già in fase di definizione, con l’obiettivo di rendere l’esperienza per i nostri membri sempre più completa e distintiva.

La sezione che segue rappresenta il livello di approfondimento che, di norma, è riservato esclusivamente ai membri dei Club di Young Platform: informazioni riservate, dati strategici e anticipazioni che non vengono condivise pubblicamente.

In via del tutto eccezionale per celebrare il listing, rendiamo pubblici questi contenuti. In queste pagine scoprirai l’evoluzione completa del nostro ecosistema: dalla crescita organica del token YNG che consideriamo fondamentale affinché rimanga “in salute”, alla nuova fase della nostra roadmap.

Listing su Uniswap, CoinMarketCap, CoinGecko

Il lancio di YNG su Uniswap è stato eseguito con una strategia precisa, volta a garantire stabilità e massima trasparenza per la nostra community. In concomitanza con il listing, abbiamo assicurato la presenza di YNG sui due più importanti aggregatori di dati al mondo, CoinMarketCap e CoinGecko.

Siamo in contatto diretto con i rispettivi team per garantire che tutte le informazioni (supply, dati di mercato, ecc.) siano sempre accurate e aggiornate.

Per creare il mercato su Uniswap, abbiamo diviso le pool di liquidità già presenti sul nostro exchange, utilizzando parte di quei fondi per creare la nuova pool decentralizzata su Uniswap V3. Allo stesso tempo, per assicurare una chiara visibilità on-chain, abbiamo strutturato la supply di YNG in tre wallet principali:

1. Wallet: treasury & ecosystem rewards

Questo è il nostro wallet principale, contenente 66 milioni di YNG. La sua funzione è duplice:

Ricompense per l’ecosistema: una parte dei fondi alimenta i vantaggi per i membri dei Club, come lo staking potenziato, i premi per i concorsi e futuri cashback.

Tesoreria (Treasury): l’altra parte funge da riserva strategica per sostenere la crescita del token nel lungo periodo, finanziando il meccanismo di buyback, l’aggiunta di liquidità e altre iniziative future. Abbiamo scelto di non definire in modo rigido la suddivisione di questi fondi. Questa flessibilità è fondamentale per cogliere le opportunità che si presenteranno nei prossimi anni e continuare a premiare i nostri utenti più fedeli, mantenendo sempre l’inflazione sotto controllo.

Indirizzo del Wallet (Etherscan): 0xe237A24f67457d32a294b9F21C026C63C7a66B15

2. Hot wallet dell’exchange

Questo wallet contiene circa 24,9 milioni di YNG e rappresenta la circulating supply detenuta dagli utenti sulla nostra piattaforma. Se sei un holder di YNG sul nostro exchange e non hai prelevato i token su un wallet esterno, i tuoi fondi sono al sicuro qui dentro.

Indirizzo del Wallet (Etherscan): 0x2Ce9f4Fc52AF5498B99597141E66a4273Aa74983

3. Wallet dedicato al team

Una quota del 7% della fornitura totale di YNG, equivalente a 7 milioni di token, è stata allocata per un piano di incentivazione destinato al team. L’obiettivo di questa riserva è allineare gli interessi dei collaboratori con la crescita a lungo termine di Young Platform, premiandone il contributo strategico.

La distribuzione del 5% della fornitura totale di token inizierà ai primi di agosto e seguirà un meccanismo di maturazione graduale (vesting) della durata di quattro anni. Questo sistema garantisce un impegno costante nel tempo. Qualora un membro del team dovesse interrompere la collaborazione con l’azienda, perderebbe il diritto a ricevere le porzioni di token non ancora maturate. Inoltre, per sostenere gli obiettivi di espansione della società, i 2 milioni di YNG (pari al 2% della supply totale) non ancora allocati, sarano riservati all’inserimento di futuri talenti nel team.

Indirizzo del Wallet (Etherscan): 0xA26Cbb76156090f4B40A1799A220fc4C946aFB3c

La gestione dell’intera riserva avverrà con la massima trasparenza, sarà infatti possibile monitorare la quantità di token immessi sul mercato analizzando direttamente la sezione holders di Etherscan. Inoltre, l’emissione di questi token sarà regolata da un meccanismo legato alla capitalizzazione di mercato (market cap) che si occuperà di allineare l’aumento della supply alla crescita del progetto.

4. Wallet per la liquidità su Uniswap (LP Token)

Questo wallet contiene i token che rappresentano la liquidità fornita da Young Platform all’exchange decentralizzato Uniswap.

Cosa sono gli LP token? Quando si fornisce liquidità a una pool su Uniswap, si depositano due token in una “coppia” (in questo caso YNG e un altro asset, come ETH). In cambio, Uniswap emette degli LP (Liquidity Provider) token. Questi token funzionano come una “ricevuta”: dimostrano il possesso di una quota di quella liquidità e danno diritto a ricevere una parte delle commissioni generate ogni volta che qualcuno scambia i token di quella coppia.

Questo wallet detiene tali LP token, a garanzia della liquidità di YNG sul mercato decentralizzato di Uniswap. Al 27/07/2025 la liquidità bloccata in questo indirizzo corrisponde a 1.732.074 YNG.

Indirizzo del Wallet (Etherscan): 0x1C65313c3BE89D78Ba315A044eB5847D21a3A2Eb

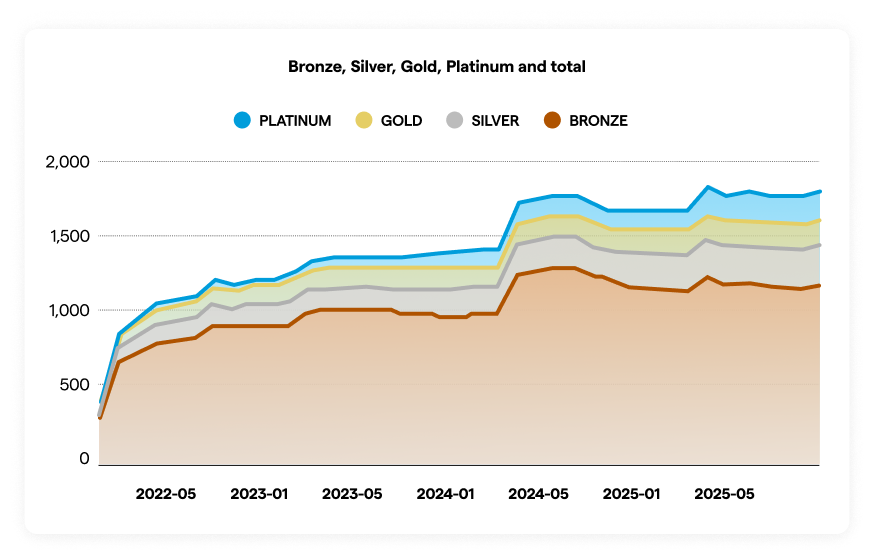

I numeri dei Club di Young Platform del Q2 2025

Ma passiamo ora ai numeri degli ultimi mesi. Come sapete YNG è l’utility token di Young Platform e garantisce l’accesso ai Club: i piani di sottoscrizione che offrono importanti vantaggi sia sui nostri servizi crypto che su una selezione di brand pensati per arricchire ogni aspetto della tua vita finanziaria. Innanzitutto, è necessaria una precisazione: a causa di un errore di tracciamento legato a promozioni passate, i dati sui membri riportati negli scorsi report non erano totalmente corretti. Nello specifico, sono stati erroneamente conteggiati alcuni utenti che stavano usufruendo di un accesso promozionale al nostro primo livello di Club, un’iniziativa volta a testare nuove strategie di coinvolgimento. Di seguito i dati aggiornati e certificati.

I Club, al 27/07/2025, sono composti da 1830 persone, suddivise in:

1.205 per il Club Bronze;

275 per il Club Silver;

156 per il Club Gold;

194 per il Club Platinum;

Questo dato ci consente anche di analizzare la distribuzione del token. Infatti, più persone aderiscono ad un Club, maggiore sarà la quantità di YNG bloccata, riducendo così la disponibilità circolante (circulating supply). Di conseguenza, questa dinamica contribuisce a una maggiore stabilità del prezzo di YNG. Alla fine del primo trimestre del 2025 i membri dei Club erano 1.797, segnando una crescita di circa l’1%. A prima vista la crescita potrebbe sembrare contenuta, ma il dato va interpretato alla luce di un altro fattore: la scelta di molti utenti di lasciare i Club per avere i token disponibili in vista del listing e sfruttare una potenziale crescita del prezzo di Young (che è di fatto avvenuta) per registrare un profitto.

Qui di seguito, invece, un grafico che riassume la crescita dei membri dei Club dal lancio di Young (YNG) sulla nostra piattaforma fino ad oggi.

Distribuzione del token YNG

Nel periodo tra inizio aprile e fine luglio 2025, l’offerta circolante (circulating supply) di YNG è aumentata da circa 24 a 27 milioni di token. È fondamentale chiarire subito la natura di questo incremento: non è il risultato di nuove emissioni, ma la conseguenza di un’allocazione strategica OTC, già discussa in precedenza nel report. Questi 3 milioni di token sono ora inclusi nel calcolo della supply circolante perché sono usciti dal wallet della tesoreria, sebbene la maggior parte sia soggetta a periodi di blocco (vesting) e non sia quindi immediatamente disponibile sul mercato.

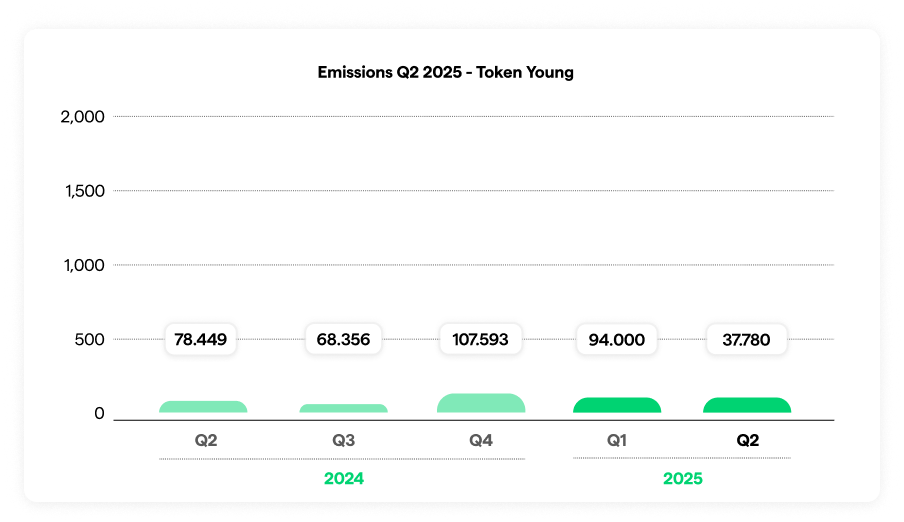

A questa dinamica strategica si affianca l’inflazione organica del protocollo, derivante dalle ricompense, che al contrario si è mantenuta su livelli eccezionalmente bassi. L’analisi del secondo trimestre (Q2) del 2025 lo conferma:

Ricompense Step: 33.851 YNG

Ricompense Staking: 3.929 YNG

Totale emissioni Q2: 37.780 YNG

Questo totale rappresenta un tasso di inflazione trimestrale di appena lo 0,14% rispetto alla supply circolante.

Definita la composizione dell’offerta, passiamo alla sua distribuzione sui mercati. Con il listing su Uniswap, la liquidità di YNG è stata divisa per supportare sia il CEX che il DEX. Al 27 luglio 2025, la situazione è la seguente:

Pool YNG/EUR (su Young Platform):

621.000 Euro

1,734 milioni di YNG

Pool YNG/USDC (su Uniswap – Ethereum):

723.905 USDC

1,733 milioni di YNG

Questa configurazione è il risultato degli acquisti e delle vendite effettuati sui due mercati su cui Young (YNG) è attualmente attivo, riassunti di seguito insieme all’andamento di prezzo.

Cosa è successo durante il secondo trimestre del 2025 dal punto di vista della tokenomics?

Dal punto di vista della tokenomics, la quantità di token emessi nel corso del trimestre si è mantenuta in linea con i periodi precedenti coerente quindi con la nostra politica di inflazione controllata.

Questo approccio, che limita l’aumento dell’offerta in modo significativamente più marcato rispetto alla media del mercato crypto, rappresenta un punto di forza fondamentale per la stabilità di YNG. Tale caratteristica, unita al nuovo modello economico che verrà implementato con il lancio delle nuove funzionalità alla fine del Q3 2025, rafforza le nostre prospettive di crescita sostenibile.

Un’analisi più approfondita dell’offerta circolante attuale rivela una suddivisione strategica tra token bloccati e token liberamente scambiabili:

YNG illiquidi: circa 11,2 milioni di YNG (poco meno della metà della circulating supply) non sono immediatamente disponibili per la vendita. Questa cifra include i token depositati nei Club, quelli soggetti a periodi di lock-up a seguito della vendita OTC, quelli contenuti all’interno delle pool di liquidità e su Step.

YNG liquidi: di conseguenza, la quantità di token effettivamente “vendibili” sul mercato ammonta a circa 8,6 milioni.

Il resto dell’offerta circolante è distribuito all’interno dell’ecosistema, principalmente su Step e nelle due pool di liquidità attualmente attive.

Il prezzo di YNG

Il secondo trimestre del 2025 ha segnato una svolta per Young (YNG) , caratterizzata da un andamento di prezzo eccezionale e dal raggiungimento di un obiettivo strategico fondamentale: il listing su un mercato decentralizzato.

Dopo una fase di notevole stabilità per gran parte del trimestre, con il prezzo che oscillava intorno al livello di 0,20€, la situazione è cambiata radicalmente a inizio luglio. L’annuncio dell’imminente listing su Uniswap ha infatti innescato una crescita repentina, alimentata dalla reazione positiva della community.

La forte pressione d’acquisto ha portato il token a superare quota 0,27 euro in un solo giorno, per poi infrangere, nell’arco di una settimana, il precedente massimo storico di 0,30€. Questa corsa ha raggiunto il suo culmine nella settimana del lancio, quando YNG ha stabilito un nuovo massimo storico intorno a 0,50€, segnando un apprezzamento di circa il +120% dalla fine di giugno.

L’entusiasmo è stato tale che, al momento del listing, il prezzo ha persino sfiorato brevemente il valore di un dollaro sulla pool on-chain. Pur apprezzando questa performance, il nostro obiettivo rimane una crescita costante e organica, evitando volatilità eccessiva e legando il valore del token alla sua utilità reale all’interno della piattaforma.

I prossimi step

Il listing su Uniswap non è un punto di arrivo, ma l’inizio di una nuova fase di espansione. La nostra forza non risiede nell’hype di breve termine, ma nella costruzione di un ecosistema solido, sicuro e di valore. La nostra rotta per i prossimi mesi è definita e si basa su tre pilastri fondamentali:

1. Espansione globale e marketing mirato

Il lancio su Uniswap dà il via alla nostra prima, vera campagna di marketing internazionale, con l’obiettivo di far conoscere il progetto ben oltre i confini italiani. Non si tratta solo di promuovere il token, ma di rendere l’intero ecosistema Young Platform accessibile e appetibile per un pubblico globale, incrementandone l’utilità ed evitando logiche puramente speculative.

Agiremo con un approccio strategico e misurato, collaborando con agenzie e KOL (Key Opinion Leader) specializzati nel settore Web3. Grazie a una struttura flessibile, analizzeremo i dati in tempo reale per concentrare gli investimenti sulle attività a maggiore impatto, garantendo così una crescita organica e sostenibile.

2. Sviluppo continuo della piattaforma

Mentre il mercato si concentra sul prezzo, il nostro team rimane focalizzato sulla nostra missione principale: costruire valore tangibile. La nostra roadmap di sviluppo prosegue senza sosta, e il rilascio delle nuove funzionalità annunciate, come il conto di pagamento, la carta e l’integrazione dei futures, rappresenta la nostra massima priorità.

Crediamo fermamente che la crescita del valore di YNG nel lungo periodo non sarà dettata dall’hype, ma dalla sua utilità reale. Ogni nuovo prodotto che integriamo nell’ecosistema crea nuovi casi d’uso per YNG, aumentandone la domanda organica e offrendo alla nostra community motivi sempre più concreti per detenerlo e utilizzarlo.

3. Attivazione strategica del modello economico

Parallelamente allo sviluppo, attiveremo il nostro nuovo modello economico, progettato per legare i successi della piattaforma alla stabilità del token. L’implementazione sarà graduale: in una prima fase, fino al lancio del conto e della carta, saremo in “modalità osservazione”, monitorando attentamente il mercato per agire con operazioni di supporto mirate dove necessario.

Successivamente, il meccanismo entrerà a pieno regime. Una parte dei ricavi della piattaforma — generati da commissioni di trading, dall’app Step e dallo staking — verrà utilizzata sistematicamente per effettuare buyback di YNG o per iniettare liquidità nelle pool, creando un circolo virtuoso che sostiene il valore del token nel tempo.

Conclusioni

Il secondo trimestre del 2025 si chiude segnando una svolta storica per l’ecosistema Young Platform. Il listing di YNG su Uniswap non è stato solo un traguardo tecnico, ma l’inizio di una nuova era di accessibilità globale e di integrazione nel mondo della finanza decentralizzata. L’entusiasmo della nostra community e la reazione positiva del mercato, che ha portato il token a un nuovo massimo storico, confermano la validità della nostra visione.

Come abbiamo dettagliato in questo report, ogni passo — dall’allocazione OTC strategica al lancio del concorso The Unbox — è stato guidato da un unico principio: la costruzione di valore a lungo termine. La nostra rotta rimane salda e focalizzata sulla crescita organica, sull’utilità reale del token e sul rafforzamento costante del nostro ecosistema, al riparo da dinamiche puramente speculative.

I prossimi mesi saranno altrettanto intensi. Proseguiremo con determinazione lungo i tre pilastri strategici che abbiamo delineato: l’espansione del nostro marketing a livello globale, il rilascio di nuove e fondamentali funzionalità come il conto, la carta e i futures, e l’attivazione progressiva del nostro modello economico. Siamo convinti che queste iniziative consolideranno ulteriormente la posizione di YNG e del nostro ecosistema.

Il vostro supporto come membri dei Club è e rimane la nostra più grande risorsa. Vi ringraziamo per la fiducia e vi invitiamo a continuare a seguirci in questo entusiasmante capitolo del nostro viaggio.

Le informazioni relative al Token YNG hanno finalità informativa. Il Token non rappresenta uno strumento finanziario. L’acquisto e l’utilizzo del Token YNG comportano rischi e devono essere valutati con attenzione. Non è una sollecitazione all’investimento, né un’offerta pubblica ai sensi del D.Lgs. 58/1998.

Il lancio di YNG su Uniswap è un momento storico per il nostro ecosistema. È anche l’ingresso in un nuovo mondo con dinamiche diverse. In questo articolo, vogliamo darvi con la massima trasparenza il contesto necessario per compiere questo importante passo, insieme a noi

L’entusiasmo per l’imminente lancio di YNG sul mercato decentralizzato è palpabile. Il momento ufficiale è fissato: questo pomeriggioil nostro token sarà ufficialmente disponibile su Uniswap e tracciabile su CoinMarketCap. Potrebbe esserci una rapida manutenzione straordinaria per adattare la liquidità e consentire che il listing avvenga senza intoppi.

La reazione della nostra community alle ultime notizie, dal nuovo concorso “The Unbox” all’annuncio del listing, è stata incredibilmente positiva. Questo si è riflesso anche sul valore del token che, da fine giugno, è passato da circa 0,20€ a un massimo di 0,45€, registrando un movimento di circa il +120%.

Questo apprezzamento, guidato dai fondamentali del progetto e dall’attesa per il futuro, è il punto di partenza perfetto per il nostro prossimo capitolo. Ma cosa dobbiamo aspettarci, concretamente, dal lancio su Uniswap?

Le dinamiche di un mercato decentralizzato: Liquidità e Volatilità

Sbarcare nel mondo della DeFi è un po’ come rinascere o superare l’adolescenza per entrare nel mondo dei grandi. Per YNG, abituato a un’economia interna stabile, questo significa misurarsi con dinamiche di mercato mai affrontate prima, ma anche sbloccare un nuovo potenziale per il nostro ecosistema. Questo passo si traduce in:

Accessibilità globale: per la prima volta, YNG non sarà un asset scambiabile soltanto dai nostri utenti, ma diventerà disponibile per una nuova audience internazionale di investitori.

Maggiore fiducia: operare in modo trasparente sulla blockchain di Ethereum rafforza la fiducia e la credibilità dell’intero progetto agli occhi del mercato globale.

Nuove opportunità di integrazione: accedere al mondo DeFi apre le porte a infinite opportunità future. Il nostro token potrà essere integrato in altri wallet, dapp e protocolli, espandendo la sua utilità ben oltre i confini della nostra piattaforma.

Un aspetto tecnico importante da chiarire: per attivare il mercato su Uniswap, migreremo metà della liquidità oggi presente sulle nostre pool. Questo significa che, inizialmente, la liquidità sarà distribuita tra due mercati distinti: il nostro exchange centralizzato e Uniswap.

Tuttavia, grazie a un meccanismo di arbitraggio continuo, i prezzi tra le due pool resteranno allineati. È come se ci fosse un’unica pool virtuale: anche se un singolo trade su una delle due piattaforme potrà temporaneamente muovere il prezzo, l’arbitraggio interverrà rapidamente per riequilibrare la situazione, riportando coerenza tra i mercati.

È normale osservare una maggiore volatilità nelle fasi iniziali di un nuovo mercato su un exchange decentralizzato (DEX), proprio perché la liquidità è ancora in fase di assestamento. Ma il sistema è progettato per garantire stabilità ed efficienza, anche in presenza di più volume di scambio.

Oltre la volatilità di breve termine

Detto questo, ci teniamo a sottolineare che lo scenario descritto sarà momentaneo. Siamo preparati e abbiamo una strategia chiara. Nonostante l’elevata volatilità a cui potremmo assistere, il nostro obiettivo non cambia, anzi, ne esce rinnovato. Noi non siamo mai stati un progetto basato sull’hype di breve termine. La nostra forza è sempre stata una crescita organica, costante e dettata dalla costruzione di valore reale.

Un piano marketing globale sta per partire

Il lancio su Uniswap dà il via alla nostra prima, vera campagna di marketing internazionale, che adotterà un approccio strategico e misurato.

La nostra priorità immediata, subito dopo il listing, sarà assicurare la presenza di YNG su CoinMarketCap per garantire massima visibilità e trasparenza. Successivamente attiveremo le iniziative campagne KOL che abbiamo preparato con i nostri partner specializzati per raccontare la nostra storia e i nostri valori alla community crypto globale.

Poiché questo rappresenta il nostro primo grande passo nel marketing Web3 a livello internazionale, abbiamo strutturato la collaborazione con i nostri partner in modo da essere estremamente flessibili. Questo ci permetterà di analizzare i dati in tempo reale e di adattare dinamicamente il budget, concentrando gli investimenti sulle attività che generano il maggiore impatto e i migliori risultati.

La Roadmap non si ferma

Mentre il mercato si concentra sul prezzo, il nostro team rimane focalizzato sulla nostra vera missione: costruire. La nostra roadmap è serrata e proseguiremo con il rilascio delle nuove funzionalità che abbiamo annunciato, come il conto di pagamento, la carta e i futures.

La crescita del valore di YNG nel lungo periodo, infatti, non sarà dettata dall’hype, ma dall’utilità. E ogni nuovo prodotto che rilasciamo è un nuovo, concreto motivo per detenere YNG e far parte del nostro ecosistema.

Il modello economico sta per attivarsi

Il nostro nuovo modello economico che prevede buyback e iniezioni di liquidità verrà attivato in modo strategico. Fino all’uscita del conto di pagamento e della carta, saremo in “modalità osservazione”: monitoreremo attentamente il mercato e comunicheremo di volta in volta eventuali operazioni di supporto, agendo in modo mirato. Successivamente, il meccanismo entrerà a pieno regime, legando sistematicamente i ricavi della piattaforma alla stabilità del token.

Un obiettivo chiaro, una rotta definita

In sintesi, mentre nel breve periodo potremmo assistere a una maggiore volatilità, la nostra rotta rimane la stessa. Vogliamo continuare a crescere giorno dopo giorno, senza fare troppo rumore, in modo affidabile e costante. Il lancio su Uniswap è un passo necessario e incredibilmente entusiasmante per portare YNG a un pubblico globale, ma la nostra vera forza risiede, e risiederà sempre, nella solidità del nostro ecosistema.

Le informazioni relative al Token YNG hanno finalità informativa. Il Token non rappresenta uno strumento finanziario. L’acquisto e l’utilizzo del Token YNG comportano rischi e devono essere valutati con attenzione. Non è una sollecitazione all’investimento, né un’offerta pubblica ai sensi del D.Lgs. 58/1998.

Dopo anni di crescita all’interno del nostro ecosistema, siamo pronti per uno dei passi più importanti della nostra storia. Ecco perché il lancio di YNG su Uniswap non è un punto di arrivo, ma un nuovo, entusiasmante inizio.

Il 17 luglio avverrà qualcosa che stiamo aspettando da tempo, una tappa fondamentale nel nostro viaggio. Siamo incredibilmente emozionati di annunciare che il nostro token, Young (YNG), verrà ufficialmente lanciato sulla blockchain di Ethereum, nello specifico sull’exchange decentralizzato Uniswap e in contemporanea anche listato su CoinMarketCap.

Ma non solo! Nei prossimi giorni daremo anche il via a un nuovo, incredibile concorso a premi in cui YNG sarà uno dei principali protagonisti. Questo non è solo un listing. È il momento in cui apriamo le porte del nostro ecosistema al mondo intero.

Cosa significa questo lancio per la Community e per YNG?

Fin dalla sua nascita nel 2018, YNG ha vissuto e prosperato all’interno del nostro ecosistema. È stato lo strumento per premiare l’educazione con Step, la chiave per accedere ai vantaggi esclusivi dei Club e il simbolo della fiducia della nostra community.

Fino ad oggi, però, era un tesoro condiviso solo tra i nostri utenti.

Con il lancio su Uniswap, tutto cambia. YNG diventa un asset globale, accessibile a chiunque, ovunque, senza barriere. Entra nel mondo della finanza decentralizzata (DeFi) su Ethereum, aprendosi a un universo di nuove possibilità e a un pubblico internazionale. Per te, che sei parte della nostra community o che ti avvicini a YNG per la prima volta, questo significa più visibilità e la prima, vera interazione del nostro token con il mercato globale.

Le fondamenta che sostengono il lancio

Arriviamo a questo momento dopo oltre sei anni di lavoro e di scelte strategiche pensate per la stabilità a lungo termine. Questo lancio non è il passo successivo di un percorso costruito su pilastri solidi.

Una filosofia “Community-First”: la nostra crescita aziendale è stata supportata da partner istituzionali di primo livello come Azimut, che hanno investito nell’equity della nostra società, non nel token. Abbiamo consapevolmente scelto di non vendere YNG a fondi di Venture Capital per proteggere la nostra community dalla diluizione e da vendite speculative.

Una tokenomics basata sulla scarsità: la forza di YNG risiede in un assetto economico progettato per creare valore reale. La scarsità è uno dei suoi punti cardine: una porzione enorme della sua offerta circolante (attualmente più del 70%) è bloccata nei nostri Club, su Step o nelle pool di liquidità.

Un modello economico sostenibile: il meccanismo economico che integreremo a breve, alimentato da buyback finanziati dai ricavi della piattaforma e da iniezioni di liquidità, ci permetterà di sostenere attivamente il valore del token.

Perchè Uniswap?

Per un evento così importante, abbiamo scelto non solo la piattaforma migliore, ma la tecnologia migliore. Il lancio avverrà su Uniswap V3. Questa scelta tecnica è stata fatta per un motivo preciso: proteggere e stabilizzare il mercato di YNG fin dal primo minuto.

Il raggiungimento di questa milestone non è un traguardo, ma un nuovo punto di partenza. È il momento in cui il progetto che abbiamo coltivato con cura insieme alla nostra community si presenta al mondo.

Siamo orgogliosi del percorso fatto e incredibilmente entusiasti per il futuro che costruiremo, ora più che mai, insieme a voi. Il prossimo capitolo della nostra storia sta per iniziare.

Ma il bello deve ancora arrivare…

L’utilità di YNG è in continua espansione. Oltre ai vantaggi reali già disponibili per i membri dei Club, come lo sconto fino al 90% sulle commissioni di trading e il boost sui rendimenti dello staking, abbiamo stretto partnership esclusive con brand di successo come WeRoad, Serenis e Milano Finanza, per offrire un valore che va oltre il mondo crypto.

Coerentemente con quanto previsto dalla nostra roadmap, i membri dei Club otterranno privilegi come il cashback sulla carta di debito (fino al 3,6%) e vantaggi esclusivi sul trading di Futures. E non è tutto: YNG sarà uno dei protagonisti all’interno del nuovo concorso a premi che lanceremo nei prossimi giorni.

Il raggiungimento di questa milestone non è un traguardo, ma un nuovo punto di partenza. Siamo orgogliosi del percorso fatto e incredibilmente entusiasti per il futuro che costruiremo, ora più che mai, insieme a voi.

E tu sei già un YNG hodler? Compra Young (YNG) e unisciti ai Club ora!

Le informazioni relative al Token YNG hanno finalità informativa. Il Token non rappresenta uno strumento finanziario. L’acquisto e l’utilizzo del Token YNG comportano rischi e devono essere valutati con attenzione. Non è una sollecitazione all’investimento, né un’offerta pubblica ai sensi del D.Lgs. 58/1998.

Cosa sono i Labubu? I peluche virali amati dalle star. È corretto parlare di Lipstick Effect?

Avete presente quei trend che esplodono dal nulla sui social? Ecco, i Labubu sono l’ultimo grido in fatto di “ma cosa sta succedendo?”. Questi animaletti pelosi sono comparsi all’improvviso e hanno preso la residenza permanente sulle borse delle dive più famose del pianeta, diventando i protagonisti indiscussi di TikTok e delle sfilate più cool delle Fashion Week.

Ma cosa sono esattamente questi Labubu? Come hanno fatto a raggiungere l’incredibile popolarità di cui godono oggi, trasformandosi da semplici portachiavi a status symbol ambitissimi? E, soprattutto, cosa c’entra tutto questo con la teoria economica del “lipstick effect?“

La storia dei Labubu

Per capire fino in fondo chi o cosa siano i Labubu, questi pupazzetti di peluche nati originariamente come simpatici portachiavi da attaccare a zaini, borse o ovunque ci sia spazio per un tocco di stravaganza, possiamo partire da un episodio emblematico avvenuto qui da noi, in Italia. Immaginate la scena: Milano, Corso Buenos Aires, uno dei templi dello shopping. Davanti al negozio di Pop Mart – un colosso cinese nel mondo dei giocattoli da collezione – si forma, fin dalle prime luci dell’alba, una coda chilometrica, degna del lancio di un iPhone o del concerto di una rockstar. Il motivo? L’arrivo dell’ultima, attesissima collezione di Labubu. Un evento che ha scatenato la curiosità anche in chi, fino a quel momento, di questi mostriciattoli pelosi non aveva mai sentito parlare.

Ma chi ha dato vita a questi oggetti del desiderio ormai virali? Il padre dei Labubu è Kasing Lung, un artista originario di Hong Kong. Questi pupazzi non sono creature solitarie, ma fanno parte di un universo ben più ampio, popolato da una miriade di mostriciattoli noti collettivamente come “The Monsters”. Dal punto di vista artistico, ciò che rende i Labubu particolarmente interessanti è la loro capacità di fondere due stili apparentemente agli antipodi: da un lato, le influenze orientali, proprie delle radici dell’artista; dall’altro, l’immaginario delle fiabe nordiche europee, un mondo che Kasing Lung ha conosciuto da vicino avendo trascorso parte della sua infanzia in Belgio. In realtà i Labubu non sono una novità dell’ultima ora: i primi modelli, infatti, risalgono addirittura al 2015, anche se è solo nel 2019 che Pop Mart ne ha fiutato il potenziale, acquistandone i diritti e preparandoli per il grande salto verso la fama globale.

Ma perché tutti impazziscono per un Labubu?

Se la miccia della popolarità dei Labubu era stata accesa da tempo, l’esplosione vera e propria, quello tsunami di cui parlavamo prima, ha un epicentro ben preciso: il profilo social di Lisa Manoban, la carismatica rapper e cantante delle Blackpink, il gruppo femminile K-Pop più famoso e influente del pianeta (nonché una delle attrici protagoniste dell’ultima, acclamata stagione di The White Lotus). È stata lei a dare il la definitivo. Verso la fine del 2024, Lisa ha iniziato a condividere con i suoi milioni di follower la sua passione per questi animaletti, sfoggiandoli regolarmente come accessori fashion agli eventi più glamour, attaccati alle sue borse firmate. Potete immaginare l’effetto: un’onda mediatica inarrestabile, di quelle che solo i social network, con la loro potenza virale, sanno generare e amplificare.

Da quel momento in poi, è stato il delirio collettivo. Altre dive di calibro internazionale come Dua Lipa, Kim Kardashian, Selena Gomez e Rihanna hanno iniziato a “indossare” questi curiosi accessori, facendoli penzolare dalle loro it-bag. Risultato? Una caccia al Labubu senza precedenti, con un’inevitabile e vertiginosa esplosione del prezzo degli esemplari più rari e delle edizioni limitate che gli ha trasformati in veri e propri oggetti da collezione e investimento.

Il fenomeno Labubu significa recessione?

Ora passiamo alla parte meno glamour, ma decisamente più intrigante del fenomeno: la sua possibile connessione con il periodo di incertezza economica, se non di vera e propria recessione, che stiamo attraversando. Questo legame, all’apparenza bizzarro, trova una spiegazione piuttosto affascinante in un concetto economico noto come “lipstick effect“, o “effetto rossetto”. Niente paura, non serve una laurea in economia per capirlo! In breve, questa teoria descrive la tendenza, osservata più volte nella storia, dei consumatori a preferire l’acquisto di beni di lusso più economici e accessibili durante i periodi di crisi economica. Quando il portafoglio piange e i grandi acquisti (come una macchina nuova o una casa) diventano un miraggio, ci si consola con piccole gratificazioni, piccoli lussi che ci fanno sentire meglio senza svuotare il conto in banca.

Ma da dove salta fuori questa idea del rossetto come indicatore economico? Per capirlo, dobbiamo fare un salto indietro. Il termine “lipstick effect” è stato reso popolare da Leonard Lauder (non Alan, ma il figlio di Estée Lauder e presidente emerito di Estée Lauder Companies) durante la recessione che colpì gli Stati Uniti dopo gli attentati dell’11 settembre 2001 e l’inizio della guerra in Afghanistan. Lauder notò un fatto curioso: mentre molti settori dell’economia barcollavano e la domanda per beni costosi crollava, le vendite dei suoi prodotti cosmetici, e in particolare dei rossetti, non solo tenevano botta, ma addirittura aumentavano. Strano, no? Dopotutto, un rossetto non è certo un bene di prima necessità.

In realtà, l’intuizione che i piccoli lussi potessero avere un ruolo speciale in tempi duri non era del tutto nuova. Si dice che persino Winston Churchill, durante la Seconda Guerra Mondiale, dovendo razionare una vasta gamma di prodotti, escluse categoricamente i cosmetici dalla lista. La sua motivazione? Erano considerati necessari per tenere alto il morale della popolazione, soprattutto femminile, in un periodo di enormi sacrifici e preoccupazioni. Un piccolo gesto di normalità e cura di sé in un mondo sottosopra.

Ma perché proprio i rossetti (e per estensione, altri piccoli piaceri come i Labubu oggi) diventano beni “a prova di crisi”? La chiave sta nella gratificazione psicologica che deriva dall’acquisto di qualcosa che soddisfa un piccolo desiderio, una piccola vanità, specialmente quando si è costretti a rinunciare a molto altro. In periodi di crisi, con il morale spesso a terra e le preoccupazioni per il futuro dei propri risparmi, l’acquisto di un prodotto che rimanda alla sfera estetica, al piacere personale, può contribuire a migliorare significativamente l’umore. Un rossetto di marca, un profumo, un accessorio carino e alla moda come un Labubu, per quanto non strettamente necessari, diventano una sorta di coccola accessibile, una strategia per sentirsi meglio.

A volte, si rinuncia al solito prodotto economico per concedersi una versione un po’ più costosa e desiderabile di quel piccolo lusso. È il cosiddetto consumo compensativo: non posso permettermi la borsa da sogno da migliaia di euro, ma posso attaccarci un Labubu da collezione che mi dà una simile (anche se minore) scarica di dopamina. Le relazioni sociali giocano anche un ruolo: mantenere un certo standard estetico o possedere l’oggetto del momento può aiutare a preservare l’autostima e il senso di appartenenza. Queste dinamiche psicologiche, molto potenti poiché poco razionali, vengono sfruttate da criminali che, online, hanno iniziato a vedere falsi a prezzi altissimi. Di che si tratta?

Labubu e scam: attenzione alle frodi sempre più numerose!

I Labubu, dato il loro incredibile quanto repentino successo, sono diventati uno degli oggetti preferiti degli scammer online per truffare clienti ignari, convinti di comprare un esemplare originale. Ce lo riferisce Kaspersky, un’azienda di sicurezza informatica e privacy digitale fondata nel 1997, operativa in tutto il mondo. Il modus operandi di questi truffatori, scrive Kaspersky, è sempre lo stesso, vecchio come la storia dell’uomo. Vediamo insieme cosa ha partorito il grande genio di questi venditori di illusioni digitali.

Come abbiamo anticipato, il gioco si basa sulle dinamiche di gratificazione psicologica e pressione sociale di cui parlavamo nel capitolo precedente. Il punto è che, per molte persone, avere quel modello di iPhone in mano, indossare quel paio di scarpe ai piedi e, come nel nostro caso, appendere un pupazzetto alla borsa o allo zaino diventa questione di vita o di morte. Se a ciò aggiungiamo la dimensione competitiva, basata sul concetto diblind box – non puoi vedere quale Labubu ti è capitato prima di aprire la confezione – e sulla rarità di alcuni esemplari, il gioco è fatto.

Fondamentalmente, lo scam si costruisce intorno a pochissimi elementi: la creazione di un sito falso ma estremamente simile nell’estetica a quello ufficiale di Pop Mart, Labubu “rari” ma fake in vendita – spesso a prezzi scontati – e furto di dati personali finanziari, che poi utilizzeranno per drenare il conto corrente della vittima.

Immagina la scena: un appassionato di Labubu che finisce inconsapevolmente su uno di questi siti-truffa. Dà un’occhiata al catalogo, non crede ai suoi occhi. Finalmente ha trovato il Sacro Graal dei Labubu, pure a prezzo scontato! “Non c’è tempo da perdere”, pensa, “devo assolutamente comprarlo prima qualcun altro lo trovi!” e procede a inserire tutti i dati possibili e immaginabili, perché la smania di entrare in possesso di quel simpatico mostriciattolo lo accecae gli impedisce di ragionare. Pagamento fatto, arriva la mail: “Grazie per l’acquisto! Il tuo Labubu verrà spedito a breve!”. Il nostro appassionato si rilassa e finalmente riprende a respirare. Ma i giorni passano e di Labubu non c’è traccia. Un dubbio lo assale, “fammi andare a controllare”, dice. Si precipita sul sito e legge ciò che sperava di non leggere mai: anzichè Pop Mart, c’è scritto Pop Mert. Apre la sua app di home banking: conto svuotato. Fine della storia.

I Labubu, tutto sommato, ci hanno insegnato qualcosa

In primo luogo, sul ruolo del lipstick effect nell’economia, che è oggettivamente interessante e dice molto sul comportamento umano in alcuni tipi di situazione. Questo effetto, poi, sembra manifestarsi ancora oggi. Dati di mercato degli anni scorsi (ad esempio, quelli analizzati da società come Circana per il 2022-2023) hanno mostrato come le vendite di prodotti di bellezza abbiano continuato a crescere, con un aumento significativo anche per i cosmetici di lusso, nonostante un contesto economico globale non proprio roseo.

In secondo luogo, sulla fragilità dell’essere umano che, a prescindere dall’epoca in cui si trova, dalla città in cui vive o dalla cultura a cui appartiene, verrà sempre schiacciato dalle pulsioni emotive che, in determinate condizioni, annebbiano il pensiero razionale: se il nostro amico avesse perso due minuti in più prima di acquistare, avrebbe notato quella E al posto della A e avrebbe evitato di buttare i soldi.

In ogni caso, ora dovrebbe essere un po’ più chiaro cosa sono questi adorabili (e costosi, per i collezionisti!) pupazzetti Labubu e perché sono diventati virali nel giro di pochissimo tempo. Occorre chiederci, piuttosto, quanto durerà questa moda. Nel dubbio, iscriviti al nostro canale Telegram che ti aggiorniamo noi!

Pulsee e l’energia smart: il benefit dei Club di Young Platform

La situazione economica attuale, tra inflazione e rincari, rende la gestione del proprio denaro una sfida sempre più complessa. Ma il mondo delle crypto, a partire da Bitcoin, ha dimostrato che esistono delle alternative che offrono più controllo e trasparenza.

La partnership tra Young Platform e Pulsee Luce e Gas, la società dedicata alle utenze domestiche di Axpo Italia, si fonda proprio su questi motivi: aiutarti a proteggere e valorizzare il tuo portafoglio, partendo da un’efficacegestione delle tue spesequotidiane, come quelle energetiche, fino alla diversificazione dei tuoi investimenti.

Pulsee Luce e Gas per i Club

Con questa partnership, gli utenti di Young Platform potranno accedere a uno sconto dedicato sulle bollette Pulsee Luce e Gas. Un vantaggio incrementale in base al tuo Club di appartenenza, premiando la tua fedeltà con un risparmio maggiore.

Come funzionano i vantaggi?

Se sei già membro di uno dei Club di Young Platform, puoi ottenere:

140€ di sconto su luce e gas (Club Bronze & Silver)

160€ di sconto su luce e gas (Club Gold & Platinum)

Lo sconto viene applicato mensilmente e dipende dal numero di forniture. Quindi se sei membro dei Club Bronze o Silver, avrai diritto a:

70€ distribuiti su 36 mesi per una singola fornitura (luce oppure gas)

140€ distribuiti su 36 mesi per entrambe le forniture (luce e gas)

Se invece appartieni ai Club Gold o Platinum, ti spettano:

80€distribuiti su 36 mesi per una singola fornitura (luce oppure gas)

160€ distribuiti su 36 mesi per entrambe le forniture (luce e gas)

In altre parole, entrando in un Club avrai a disposizione un benefit per tagliare le spese dove pesano di più – che ti permette, finalmente, di dire addio a moduli, carta e call center infiniti.

Se non l’hai già fatto, iscriviti a un Club o effettua l’upgrade a quello più vantaggioso con l’app Young Platform. A questo punto, seleziona il vantaggio Pulsee Luce e Gas e clicca su “Ottieni codice“. Riceverai un’email da Young Platform contenente il codicepromozionale e le istruzioni per l’utilizzo. Quindi:

Clicca sul link nella mail che ti invieremo, ti condurrà al sito di Pulsee Luce e Gas

Registrati (N.B.: La promozione è riservata ai nuovi clienti!)

Attiva una nuova fornitura

Al momento della sottoscrizione, inserisci il codice sconto che trovi all’interno della mail

Goditi lo sconto direttamente in bolletta

Perché scegliere Pulsee Luce e Gas?

Perché Pulsee Luce e Gas offre energia 100% certificata come proveniente da fonti rinnovabili tramite le Garanzie d’Origine, piani flessibili (fisso, variabile, o con tetto massimo come nel caso della formula LIMIT.E), gestione completa via app, trasparenza assoluta e zero vincoli cartacei.

E non solo: con funzioni come Pulsee Play, l’Energimetro e il supporto di Elio (l’avatar AI che ti insegna a risparmiare), Pulsee Luce e Gas rende la gestione della tua energia qualcosa di proattivo, semplice e persino divertente.

E per i più attenti all’ambiente? Ci sono anche i servizi Gas Compensation e Carbon Footprint Compensation, per neutralizzare l’impatto della tua fornitura.

Energia e finanza insieme?

La libertà finanziaria, oggi, si costruisce anche con scelte apparentemente piccole, come quella di cambiare fornitore di energia o di investire in crypto in modo informato. Questa collaborazione unisce queste due sfere per offrirti soluzioni concrete, che ti permettono di proteggere i tuoi risparmi e la tua tranquillità.

Articoli correlati

Questa offerta di Pulsee Luce e Gas è solo uno dei numerosi vantaggi riservati ai membri dello Young Platform Club. Per esplorare e approfondire tutti gli altri benefici, ti invitiamo a consultare gli articoli dedicati:

Le informazioni relative al Token YNG hanno finalità informativa. Il Token non rappresenta uno strumento finanziario. L’acquisto e l’utilizzo del Token YNG comportano rischi e devono essere valutati con attenzione. Non è una sollecitazione all’investimento, né un’offerta pubblica ai sensi del D.Lgs. 58/1998.

Sai che non è vero che per investire bisogna, per forza, seguire con costanza i mercati? Scopri i 5 falsi miti più diffusi sugli investimenti

Quali sono i falsi miti per gli investitori attivi sui mercati? Il pane integrale ha meno calorie di quello normale, i carboidrati la sera fanno ingrassare e i cani vedono il mondo in bianco e nero. Un classico. I falsi miti costellano la nostra quotidianità fino a quando, all’improvviso e a volte per caso (o leggendo un articolo come questo), li scardiniamo. Ma quando si parla di soldi i falsi miti diventano quasi leggende metropolitane. Quali sono però i più comuni nel dorato mondo degli investimenti?

Scoprili in questo articolo: dall’orizzonte temporale che i giovani investitori credono di avere, fino al paradosso dell’investitore iper-informato che finisce per farsi del male da solo.

Il PAC è il modo migliore di investire

Cooosa? Siamo partiti subito con una cannonata, eh? Ma davvero questo è un mito? Fermo, non scappare, che ora ti spiego. Il PAC (Piano di Accumulo Capitale, per gli amici) è indubbiamente un ottimo metodo per mettere fieno in cascina, soprattutto se non hai a disposizione ingenti quantità di denaro liquido o se l’idea di versare “tutto subito” ti fa venire l’orticaria. Inoltre, mettere da parte regolarmente una sommetta, oltre a mitigare il rischio di entrare nel mercato nel momento sbagliato, è un modo super efficace per darsi una disciplina da monaco tibetano, specie con i versamenti automatici. E poi, diciamocelo, riduce l’impatto emotivo del vedere i mercati fare le montagne russe.

Però, e c’è sempre un però, non è matematicamente il modo più efficiente per investire. Dal punto di vista statistico, il PIC (l’investimento in un’unica, coraggiosa soluzione) tende ad offrire rendimenti superiori. Perché? Semplice: tutto il capitale si mette subito al lavoro e sfrutta appieno la magia dell’interesse composto fin dal primo giorno. Inoltre, dato che i mercati, nel lungo periodo, tendono a salire, le probabilità di acquistare un asset a un prezzo più basso oggi sono generalmente maggiori rispetto a domani o dopodomani.

Infine, consideriamo che l’efficacia del PAC nel mediare il prezzo d’acquisto durante le fasi ribassiste, quella che tanto ci piace raccontarci, è in realtà piuttosto limitata, soprattutto se il portafoglio è ancora nelle sue, diciamo, “fasi di crescita”. In altre parole, i primi versamenti di un PAC hanno più chance di fare la differenza sul prezzo medio, ma questa capacità si annacqua man mano che il gruzzoletto cresce.

Detto questo, sia chiaro: il PAC rimane un ottimo modo per investire e, contemporaneamente, risparmiare. Anzi, per tantissimi investitori, probabilmente la stragrande maggioranza, è la soluzione migliore. Non sarà il più efficiente in termini assoluti, ma a volte la pace dei sensi vale più di qualche zero virgola di rendimento.

Più rischio significa più rendimento

Questa sembra una bestemmia finanziaria, un affronto al sacro Graal del “no pain, no gain”. Come può il bilanciamento tra rischio e rendimento essere un mito?

Per spiegarlo dobbiamo sfiorare il concetto fisico/statistico di ergodicità. In breve, un sistema si dice ergodico se, nel lungo periodo, la media temporale di un singolo percorso equivale alla media su tutti i possibili percorsi. Se non ci avete capito nulla, siete in buona compagnia.

Ok, proviamo con un esempio più terra terra. Mettiamo caso che il tuo motociclista preferito sia un fenomeno, il più talentuoso del campionato. Quando finisce una gara, è quasi sempre sul podio. Allo stesso tempo, però, guida come un pazzo scatenato: frena all’ultimo nanosecondo, impenna in curva ma purtroppo spesso cade e si infortuna. Per semplificare, diciamo che ha il 20% di probabilità di vincere ogni gara, ma anche un bel 20% di farsi male seriamente e saltare il resto del campionato. Quali sono le sue probabilità di vittoria in un campionato di 10 gare?

L’intuito ci suggerirebbe che, con il 20% a gara, su 10 gare potrebbe portarne a casa circa 2. Logico, no? No. Il rischio elevato di farsi la bua complica tutto. Se il nostro eroe spericolato si infortuna seriamente (20% di probabilità ad ogni singola gara, ricordiamolo), addio sogni di gloria. La sua partecipazione al resto del campionato sarebbe compromessa, azzerando le chance di vittoria finale. Il nostro campione potrebbe vincere due gare e poi passare il resto della stagione a guardare gli altri dal divano con una gamba ingessata.

Qui entra in gioco la non ergodicità: la sua bravura è legata a doppio filo con la sua propensione al rischio che può portarlo alla “rovina” (sportiva, in questo caso). Negli investimenti, un rischio elevato, anche se associato a rendimenti potenzialmente stellari, può portare alla “rovina” dell’investitore, rendendo le medie storiche inutili. In contesti non ergodici, la priorità assoluta diventa la sopravvivenza, non la massimizzazione del rendimento. Per scongiurare questi rischi da brivido, la parola magica è diversificare, per ridurre la probabilità di quelle perdite da cui non ci si riprende più.

Per investire bisogna essere informati

Forse anche questo vi stupirà, ma a volte più un investitore è beatamente ignorante (nel senso che ignora, sia chiaro) ciò che accade sui mercati, più è efficace. Sì, avete letto bene. Questo perché chi è sommerso da informazioni, grafici, opinioni e tweet allarmistici è molto più propenso a prendere decisioni troppo frequenti e impulsive.

Inoltre, chi si sente un piccolo Warren Buffett, super informato e sempre sul pezzo, può cadere nella tentazione di sperimentare, utilizzare strumenti finanziari che sembrano usciti da un film di fantascienza, acquistare asset “esotici” o costruire strategie talmente complesse da far impallidire un ingegnere della NASA. Il risultato? Spesso, più rischi e meno controllo. L’investitore super-informato a volte finisce per assomigliare a quel cuoco che, a furia di aggiungere spezie “particolari”, rovina un piatto semplicemente buono.

I giovani hanno un lungo orizzonte temporale

Più che un falso mito, qui siamo di fronte a una fallacia logica bella e buona, un classico errore di prospettiva. Spesso si pensa che i giovani abbiano davanti praterie di decenni per investire. Vent’anni, venticinque, trenta… un’eternità! Questo accade perché ragioniamo come se stessimo giocando a un videogioco, con l’obiettivo di massimizzare il punteggio finale (l’accumulo di capitale per la pensione).

La realtà, però, è ben diversa e, se sei giovane e ci rifletti un attimo, te ne accorgi subito: è altamente probabile che i soldi che hai in mente di investire ti serviranno ben prima della tua dorata pensione, che tra l’altro non sappiamo se riceverai, “vero INPS?” L’anticipo per la casa, il matrimonio, un master costoso, quel viaggio che sogni da una vita… Insomma, prima o poi quei soldi vorrai (o dovrai) usarli.

Per questo motivo, l’idea di mettere tutto sull’azionario perché “tanto c’è tempo” è un po’ come preparare una maratona mangiando solo dolci. È saggio affiancare al mercato azionario – che spesso ha bisogno di tempo per dare frutti – altri tipi di asset con un diverso profilo di rischio/rendimento. Qualche esempio? Obbligazioni o ETF obbligazionari, ma anche criptovalute o materie prime.

L’ETF globale è il santo graal che replica fedelmente l’economia mondiale

Ed eccoci al dogma dei dogmi per l’investitore da forum, il cavallo di battaglia di molti: il mitologico “VWCE & Chill” (o un suo equivalente globale). Una filosofia di vita, quasi una religione, con tanto di scomuniche per chi osa deviare dalla retta via dell’indice globale. Molti investitori approcciano il mondo della finanza con questo atteggiamento quasi fideistico, ignorando la reale natura delle proprie scelte.

La prima cosa da capire è che la borsa non rappresenta fedelmente l’economia mondiale nella sua interezza, ma solo un sottoinsieme, per quanto grande, di aziende che scelgono (e possono) quotarsi. Negli Stati Uniti, la cultura finanziaria e la propensione al mercato azionario sono talmente radicate che un numero enorme di grandi aziende è quotato. In Europa, invece, e in altre parti del mondo, molte imprese di successo restano felicemente private (non si quotano in borsa), preferendo altre forme di finanziamento. Di conseguenza, un ETF azionario globale, per quanto diversificato, si perde per strada pezzi importanti dell’economia reale.

Come non includere in questo discorso il mondo crypto? In particolare Bitcoin che negli ultimi anni, grazie alla sua crescita in un certo senso prevedibile per via della ciclicità dei suoi movimenti, ha fatto la fortuna di tantissimi investitori. Oggi è uno degli asset più popolari al mondo, grazie anche agli ETF emessi dai grandi fondi di investimento americani che lo sostengono. Un oro digitale, un bene rifugio cruciale per l’era moderna. L’offerta matematicamente finita e la natura decentralizzata di Bitcoin lo pongono come un baluardo contro le politiche monetarie sregolate e i “pasticci” delle banche centrali. Di fronte al dilagante debito pubblico statunitense e alle continue turbolenze che minano la fiducia nelle valute tradizionali, Bitcoin si propone non come semplice alternativa, ma come soluzione di resilienza e riserva di valore strategica. Diventa così un tassello fondamentale per una diversificazione patrimoniale consapevole, volta a proteggersi da un sistema finanziario tradizionale con crescenti e manifeste fragilità.

La sua pur innegabile volatilità è un tratto tipico di un’asset class rivoluzionaria in fase di adozione globale. Ignorare Bitcoin oggi, nel grande risiko finanziario, equivarrebbe a ripetere l’errore di chi, ai suoi tempi, sottovalutò la portata di internet.

Ha ancora senso investire solo sugli ETF sull’S&P 500? Confrontiamo la strategia classica con Bitcoin

Va bene il lungo periodo, ma come diceva Keynes: “nel lungo periodo siamo tutti morti”. Il “mito” del lungo termine è ovviamente connesso all’investimento in asset con un profilo di rischio e volatilità medio alto, dato che il tempo è l’unica variabile che permette di massimizzare le probabilità di ottenere un rendimento positivo.

Ma il modo migliore di investire è davvero comprare un ETF sull’S&P 500 e aspettare trent’anni?

L’orizzonte temporale in cui si investe è un fattore totalmente personale

La frase che chiude l’introduzione l’avete sicuramente già sentita e ha un fondo di verità. Dagli anni ’80 ad oggi il principale indice del mercato azionario americano ha registrato un incremento del +6000%. Tuttavia, l’orizzonte personale di un investimento è una variabile totalmente personale, che dipende principalmente dagli obiettivi dell’investitore.

Se è vero che il più lungo orizzonte possibile – soprattutto quando si tratta di un investimento azionario – permette di aumentare la probabilità di realizzare un rendimento positivo, è altrettanto vero che questa probabilità non può mai raggiungere il 100%: in altre parole, un investimento rischioso non potrà mai avere un rendimento certo, quantificabile ex ante.

Il tempo è il miglior alleato di noi investitori: a meno di non voler fare scommesse con il mercato, è meglio fare in modo che giochi a nostro favore. Il tempo permette anche di sfruttare al massimo la capitalizzazione composta, l’ingrediente indispensabile per generare risultati eccezionali nel lungo termine.

E se da un lato l’interesse composto è il motore dei rendimenti su indici consolidati come l’S&P 500, dall’altro il mercato moderno offre strumenti che promettono crescite esponenziali in tempi potenzialmente più brevi, seppur con un grado di rischio probabilmente differente. Qui si inserisce perfettamente il dibattito su Bitcoin.

L’alternativa: Bitcoin