Arcade est là : à partir du 20 avril, vous pourrez allier une gestion optimale de vos finances à la possibilité de remporter de vrais prix. Comment ça marche ?

Arcade va bientôt démarrer : à partir du 20 avril, vous pourrez allier une gestion optimale de vos finances à la possibilité de remporter de vrais prix. Comment ça marche ?

Arcade : Tap to Play, ou simplement Arcade, est une nouvelle fonctionnalité de l’application Young Platform qui répond à un besoin réel : offrir une vision claire de la gestion de ses finances. Mais comme nous détestons nous ennuyer, nous avons décidé de récompenser les comportements vertueux en offrant la possibilité de remporter de magnifiques prix. Alors : comment fonctionne Arcade ?

Comment participer à Arcade: Tap to Play?

Commençons par les règles de base, à savoir qui peut participer et comment. Il y a trois conditions fondamentales : la participation à Arcade est ouverte à tous ceux qui

- sont majeurs ;

- sont résidents en Italie ou dans l’un des États membres de l’Union européenne ;

- ont terminé le processus d’inscription sur Young Platform, en créant un compte et en effectuant les démarches nécessaires – y compris la vérification d’identité (KYC) ;

Si vous remplissez toutes ces conditions, il ne vous reste plus qu’à vous connecter à l’application, à vous rendre dans la section Arcade en bas à droite et à vous inscrire en cliquant simplement sur « Accepter ».

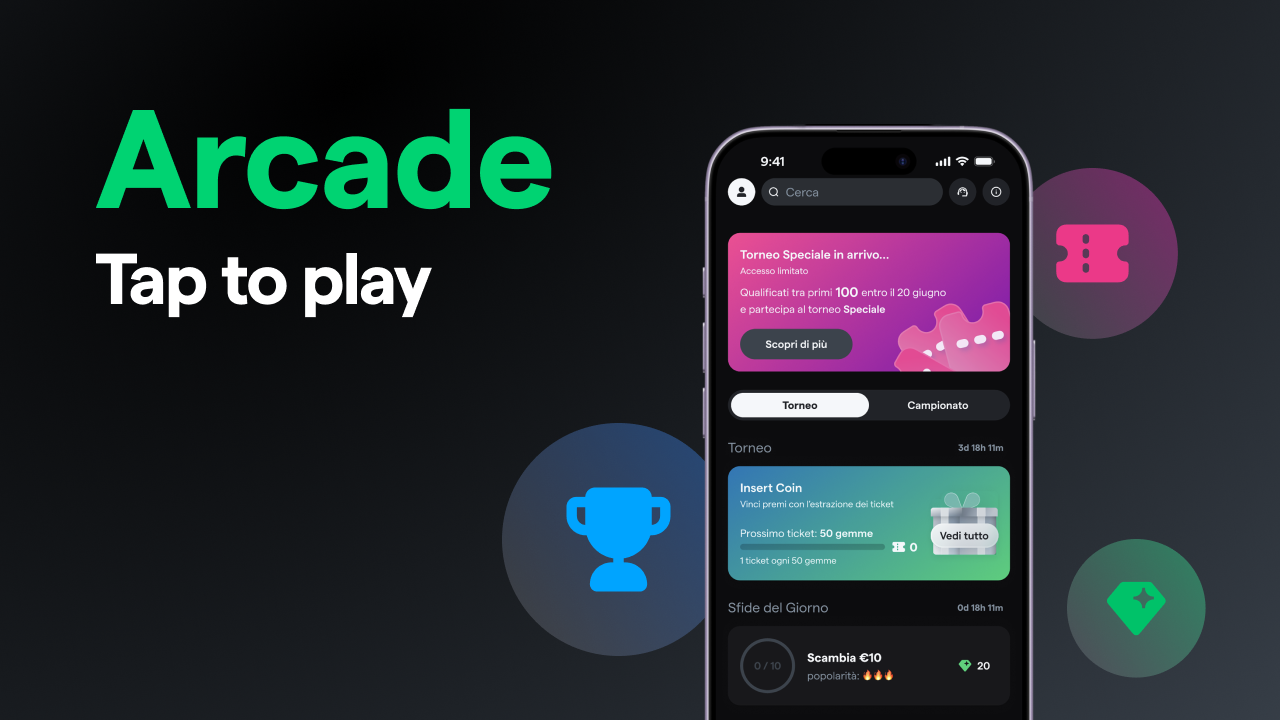

Félicitations ! Vous pouvez désormais commencer à relever les défis, échanger des gemmes pour grimper dans le classement du championnat, collecter des tickets pour participer aux tirages au sort des tournois et tenter de gagner une Rolex Oyster, un MacBook Pro 14, un iPhone 17 ou l’un des quelque 300 autres prix.

Si tu n’as aucune idée de la façon dont fonctionnent tous ces mécanismes de jeu, ne t’inquiète pas : dans cet article, tu découvriras les principes de base et, à la fin, si tu souhaites approfondir tes connaissances, tu trouveras des explications détaillées sur le Championnat, les Tournois et l’« astuce » Zealy.

Si, au contraire, tout cela vous semble familier, tant mieux : cela signifie que vous avez participé à The Box, The Unbox ou The Reveal. Mais ne prenez rien pour acquis ! Avez-vous déjà entendu parler des Ligues ? Et du Tournoi Spécial ? Et des trophées? La réponse est sûrement non, car il s’agit de nouveautés absolues introduites précisément avec Arcade.

Alors, débutants et vétérans, c’est parti pour le règlement d’Arcade :« Tap to Pla »y. Pour vous donner un aperçu, cet article commencera par la description du Championnat et des Tournois, puis passera aux Gemmes et aux défis, pour finir plus spécifiquement sur le fonctionnement même du Championnat et des Tournois – ne désespérez pas : votre capacité d’attention tiendra bien le coup pendant 6 minutes de lecture.

Arcade s’articule autour de deux axes parallèles : le Championnat et les Tournois

La méthode des deux volets – déjà mise en œuvre avec The Unbox et The Reveal – nous a particulièrement plu, pour la simple raison qu’elle a plu à notre communauté : en effet, ce n’est pas mal de « faire d’une pierre deux coups », c’est-à-dire de participer à deux compétitions distinctes en même temps.

Le Championnat et les Tournois sont en effet deux compétitions simultanées et indépendantes :

- Championnat : il commence le 20 avril à 14 h et se termine le 20 juillet, toujours à 14 h. Il repose sur le classement général, actif et valable du début à la fin du concours, nécessaire pour déterminer les positions finales des participants et, par conséquent, les récompenses – calculées en fonction de ce classement.

- Tournois : il s’agit de compétitions internes au Championnat. Un tournoi dure en effet quatre semaines et offre des récompenses différentes de celles du Championnat. Du 20 avril au 20 juillet, trois tournois d’une durée de quatre semaines chacun sont prévus. Attention, il n’y a pas de classement ici : à la fin de chaque tournoi, les gagnants seront tirés au sort – nous verrons bientôt comment.

Attendez un peu ! Il y a quelque chose qui cloche : nous avons dit qu’Arcade durerait exactement 91 jours, du 20 avril au 20 juillet. En même temps, nous venons d’écrire que trois tournois sont prévus et qu’un d’entre eux dure quatre semaines.

Si les maths ne mentent pas, si on multiplie trois tournois par quatre semaines – soit 28 jours – on obtient 84 jours. Mais, justement, le championnat dure 91 jours : y a-t-il une semaine manquante ? Pas vraiment. Cette semaine est consacrée au

- Tournoi Spécial : en bref – nous y reviendrons en détail – le Tournoi Spécial est un événement auquel peut participer un nombre assez restreint de personnes, soit 120 pour être précis. Comment ? Soit en se classant parmi les 100 premiers du classement général au moment du début du Tournoi spécial, soit en remportant l’un des 20 Pass, qui seront distribués par tirage au sort exclusivement à ceux qui auront participé au premier Tournoi d’Arcade, dont le coup d’envoi sera donné le 20 avril.

Bon, nous venons de voir la structure d’Arcade et son fonctionnement. Il est maintenant temps de répondre aux questions suivantes :

- Comment grimpe-t-on dans le classement du championnat ?

- Comment puis-je remporter les tournois ?

La réponse est simple : en collectant et en échangeant des Gemmes.

Arcade et son cœur battant : les Gemmes

En quelques mots, les Gemmes constituent l’élément central autour duquel s’articule Arcade : ce n’est qu’en échangeant des Gemmes que tu pourras à la fois grimper dans le classement général, tenter de te hisser parmi les 20 premiers et débloquer des Tickets, indispensables pour tenter ta chance et participer aux tirages au sort qui auront lieu à la fin de chaque tournoi.

Comment accumuler des Gemmes ? En accomplissant des défis

Les défis sont des activités intégrées à l’application qui génèrent des gemmes. Elles peuvent être quotidiennes ou hebdomadaires : comme on peut le deviner, les premières durent 24 heures tandis que les secondes durent sept jours. Bien sûr, accomplir les défis quotidiens – ou « daily » – sera plus simple et donnera accès à une récompense moindre en termes de gemmes ; de même, les défis hebdomadaires – ou « weekly » – demanderont un effort plus important, qui sera logiquement suivi d’une quantité de gemmes plus importante.

Attention! Étant donné que les défis quotidiens et hebdomadaires ont une date d’expiration, n’oublie pas de récupérer manuellement les Gemmes dès que tu as terminé le défi, sinon tu risques de les perdre définitivement : lorsque le défi disparaît, les Gemmes non récupérées disparaissent également.

L’astuce consiste à rester actif et vigilant, en consultant quotidiennement l’application Young Platform et en appuyant immédiatement sur le bouton pour réclamer les Gemmes débloquées : tu ne peux pas imaginer combien de participants ont raté l’occasion de remporter au moins un prix simplement parce qu’ils n’ont pas réclamé leurs Gemmes. C’est vraiment dommage.

Existe-t-il un moyen de gagner des Gemmes supplémentaires ? Oui, avec YNG

Pendant toute la durée du Championnat, ceux qui détiennent des Young (YNG) dans leur portefeuille principal sur Young Platform reçoivent un bonus hebdomadaire de gemmes. C’est une récompense automatique pour ceux qui soutiennent le projet et choisissent de conserver le token YNG.

Attention : les tokens YNG bloqués pour l’inscription aux Clubs sont exclus du calcul. Seuls ceux détenus librement dans le portefeuille principal sont pris en compte.

Le fonctionnement est simple : chaque semaine, la quantité de YNG que vous possédez est relevée, et en fonction de celle-ci, un nombre de Gemmes supplémentaires vous est attribué. Aucune action manuelle ni défi à accomplir n’est nécessaire : les gemmes sont directement créditées sur votre solde.

Il existe 7 niveaux de bonus, chacun associé à une tranche de possession. Si vous achetez de nouveaux YNG et passez au niveau supérieur, le nombre de gemmes hebdomadaires augmentera. À l’inverse, si vous vendez ou transférez des YNG, vous pourriez descendre d’un niveau et recevoir moins de gemmes la semaine suivante.

Le système est dynamique : chaque semaine, vous pouvez monter ou descendre de niveau, en fonction des mouvements de votre portefeuille.

La nouveauté d’Arcade par rapport au passé : les Trophées

Comme nous l’avons évoqué tout à l’heure, les Trophées constituent l’une des grandes nouveautés introduites avec Arcade. En quoi s’agit-il ? En quelques mots : une autre façon d’augmenter ton butin de Gemmes et, par là même, tes chances de remporter l’une des nombreuses récompenses.

Pour entrer rapidement dans les détails, les Trophées sont des défis que l’on relève en accomplissant des actions. Imagine-les comme une carte de fidélité numérique : pour chaque nombre de défis accomplis, de Gemmes récoltées, de Tickets collectés, etc., tu débloques un badge qui récompense ton activité par des Gemmes supplémentaires. Combien ? Surprise ! À toi de le découvrir.

Les tickets : vos billets d’entrée pour les tirages au sort

Nous avons compris que les Gemmes sont le carburant de tout ce moteur, appelé Arcade, car elles sont nécessaires pour gagner des places dans le classement et obtenir les Tickets, qui te serviront à entrer dans la liste des gagnants potentiels des prix mis en jeu.

Le tirage au sort en question – inutile de le préciser – sera totalement aléatoire : à la fin de chaque tournoi, nous nous rendrons physiquement chez notre notaire, qui se chargera personnellement de tirer les billets gagnants. Chaque ticket possède un code unique, grâce auquel nous pourrons identifier les heureux gagnants.

Un détail très important : le fait que chaque ticket possède un code unique ne signifie pas que chaque participant n’a qu’une seule chance de gagner, bien au contraire. En quoi ? L’objectif est justement de s’assurer le plus grand nombre de tickets possible afin d’augmenter ses chances de gagner.

C’est une question purement mathématique : étant donné un certain nombre de tickets disponibles, c’est-à-dire ceux collectés par les différents participants aux différents tournois, plus un participant possède de tickets, plus ses chances que son ticket soit tiré au sort augmentent.

Alors, c’est parti pour ces défis !

Le mécanisme derrière la distribution des tickets

Étant donné que la règle fondamentale, comme nous venons de le voir, est que plus vous collectez de tickets, plus vous avez de chances de gagner des prix, nous avons démocratisé le processus d’obtention de tickets : plus vous possédez de gemmes, plus il sera « coûteux » d’en obtenir.

L’objectif était d’éviter la centralisation – nous apprécions beaucoup la décentralisation – c’est-à-dire la concentration d’un grand nombre de tickets entre les mains de ceux qui peuvent les dépenser le plus.

En bref : étant donné que les tickets s’obtiennent grâce aux gemmes, et que les gemmes s’acquièrent en accomplissant des défis souvent liés à des activités de nature économique (transactions par carte, dépôts, etc.), ceux qui disposent de plus de capital pourraient accomplir davantage de défis et, par conséquent, accumuler plus de gemmes. Résultat : à long terme, un nombre fortement déséquilibré de tickets finit entre les mains d’une poignée d’utilisateurs.

Nous avons résolu ce problème en créant un système à plusieurs niveaux, structuré comme suit :

- Niveau 1 – de 0 à 500 gemmes accumulées : 1 ticket pour 30 gemmes

- Niveau 2 – de 501 à 1 500 gemmes accumulées : 1 ticket pour 100 gemmes

- Niveau 3 – de 1 501 à 3 000 gemmes accumulées : 1 ticket pour 200 gemmes

- Niveau 4 – à partir de 3 001 gemmes accumulées : 1 ticket tous les 300 gemmes

En résumé, avec ce nouveau système, il suffit d’obtenir un défi de 30 gemmes pour accéder au niveau 1, obtenir un ticket et être en lice pour le tirage au sort des prix de ce tournoi.

Mais ce n’est pas tout : à la fin de chaque tournoi, soit toutes les quatre semaines, le compteur et les gemmes sont remis à zéro.

Exemple : si, à la fin du premier tournoi, vous étiez au niveau 2 avec 80 gemmes accumulées sur les 100 nécessaires pour débloquer un ticket, vous repartirez du niveau 1 avec zéro gemme au début du deuxième tournoi. Tout comme le reste des participants.

Championnats et ligues, tournois et tournoi spécial

Avant de passer aux récompenses, un petit mot sur les championnats et les tournois : nous avons rédigé des articles dédiés dont vous trouverez les liens juste en dessous de ce paragraphe, afin d’éviter de transformer ce guide en mode d’emploi pour le montage d’une machine à laver.

Notre conseil, bien sûr, est de ne rien prendre pour acquis. Nous le répétons une fois de plus : Arcade propose des mécanismes que nous présentons ici pour la première fois et dont tu ne peux pas connaître le fonctionnement.

Ces nouveautés devraient t’intéresser, car elles ne sont rien d’autre qu’un moyen supplémentaire de gagner des Gemmes et, au final, d’augmenter considérablement tes chances de mettre la main sur une Rolex, une Apple Watch ou une PlayStation 5.

Au fait, passons enfin aux prix.

Arcade met en jeu une multitude de prix

Tu l’auras compris, la philosophie d’Arcade est simple : offrir aux membres de notre communauté – et pas seulement à eux – une nouvelle façon optimale de gérer leurs finances, en les guidant vers la prise de conscience tout en cherchant à te divertir. La synthèse de tout ce raisonnement : te combler de prix.

Cagnotte du championnat en fonction du classement final

1er : Rolex Oyster Perpetual 2023 verte

2e : Django Classic 125

3: MacBook Pro 14

4e: MacBook Air 13

5e : Carte cadeau Volagratis – valeur : 1 000 €

6e : iPhone 17

7e Google Pixel 10

8e : Carte cadeau Volagratis – valeur : 700 €

9e: AirPods Max

10e PlayStation 5

11e : Carte cadeau Amazon – valeur : 500 €

12e : Tablette Pixel

13e: Apple Watch Series 11

14e : Carte cadeau Amazon – d’une valeur de 300 €

15e : Casque Sony WH-1000XM5

16e : Carte cadeau Volagratis – d’une valeur de 250 €

17e AirPods 4

18e : Carte cadeau Amazon – d’une valeur de 200 €

19e : Carte cadeau Volagratis – d’une valeur de 150 €

20 € : Carte cadeau Volagratis – d’une valeur de 120 €

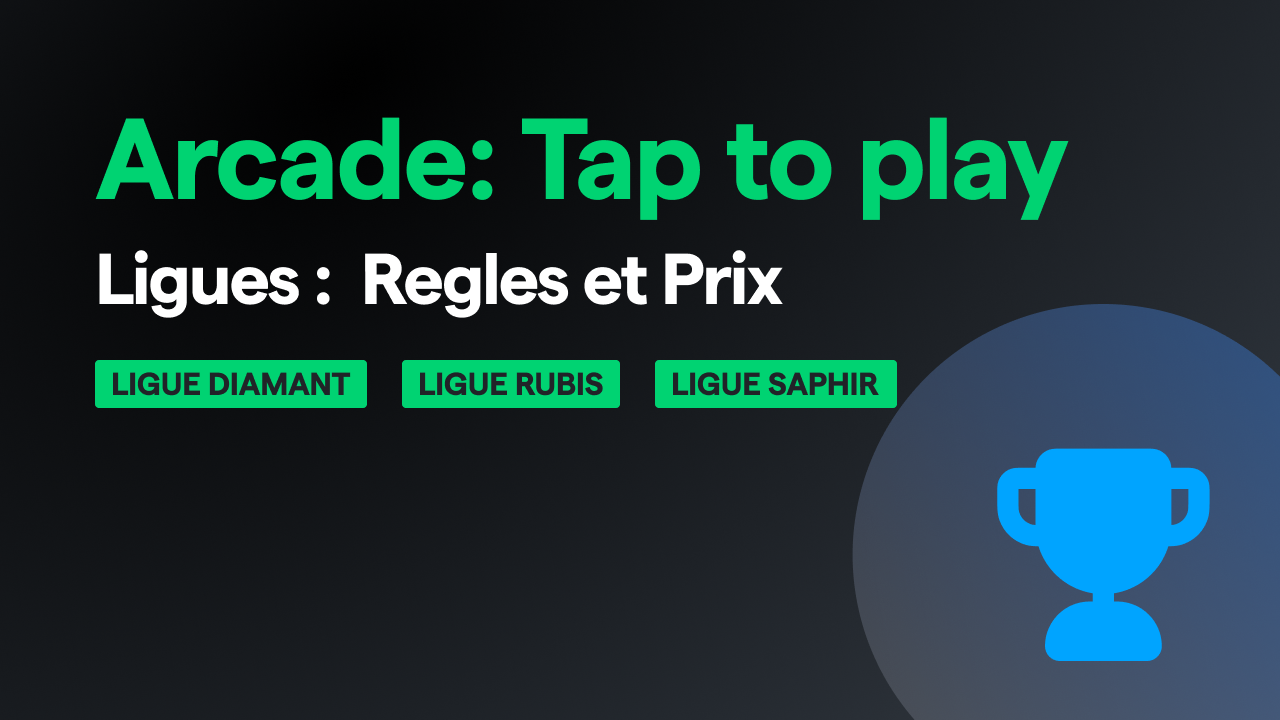

Cagnotte des ligues, toujours en fonction du classement final

Rappel : pour savoir comment intégrer les différentes Ligues, nous vous renvoyons à l’article dédié aux Ligues

- Ligue 1 : Diamant : 1 Villa Crespi et 20 Sweats Young Platform

- Ligue 2 : Rubis : 40 T-shirts Young Platform et 5 Abonnements Forbes

- Ligue 3 : Saphir : 60 casquettes Young Platform

Cagnotte des tournois

Remarque : ce tableau ne concerne que le premier des quatre tournois, dont le Tournoi spécial, prévus pour Arcade. Nous dévoilerons les autres au fur et à mesure dans l’article consacré aux tournois et au Tournoi spécial, dès que le tournoi en cours sera terminé – dans ce cas, le 18 mai à 14 h.

Tournoi standard 1 : Insert Coin

- Durée : Du 20/04/2026 à 14h01 au 18/05/2026 à 14h00

- Prix en jeu :

- 2 tablettes Google Pixel

- 3 Apple AirPods Max

- 5 Apple AirPods 4

- 30 t-shirts du merch officiel de Young Platform

Younger, amuse-toi et apprends !

Il n’y a rien d’autre à dire ; l’article s’arrête là : il ne nous reste plus qu’à te souhaiter bonne chance. On se retrouve pour les dernières nouvelles concernant Arcade, entre tirages au sort, nouveaux prix et mises à jour.

Inscris-toi sur Young Platform